なぜ、企業は複合企業化するのか:分散による総リスクの低減

日立製作所が東証1部上場の子会社である日立建機の保有株式を売却し関連会社とする検討をしているという報道がありました。日立は2009年時点で22社の上場子会社を持っていた。リーマンショックによる世界的な需要減少や円高の直撃を受け、2009年3月期に製造業としては最大規模の7873億円の最終赤字を計上した。これを契機に事業の再編成を進め、企業文化として対応が難しい変化の激しい事業(ハードディスク・ドライブ等)やシナジーの薄い事業を切り離す一方、シナジーが期待できる上場子会社群を100%子会社として本体に取り入れていった。

最近では、1月に約52%の株式を持つ計測機器製造の上場子会社、日立ハイテクノロジーズの完全子会社化を発表する一方、4月には日立グループ「御三家」の一角であった日立化成を売却。今回は主要上場子会社で利益率は高いが、

多種多様な事業を傘下に持つ事業形態は「コングロマリット(複合企業)」と呼ばれ1980年代の米国で全盛期を迎えた。その後、経営効率や企業統治の透明性等の問題から多くのコングロマリットが解体され、自社の強みを活かせる特定の事業に専業化していくのがグローバル・スタンダードとなっていった。長い間世界屈指のコングロマリットとして君臨してきたゼネラル・エレクトリックでも、2017年以降は事業の絞り込みが行われており、電力、航空機、ヘルスケア以外の事業については売却などが進んでいる。

日本でも、総合商社に限らず、もともと旧財閥グループを中心として複合企業体が多く、日立、IHIやソニーなどはメーカー型の複合企業の典型である。

日立のCMソング「日立の樹」が日立の事業形態を示唆している。そのCMソングの4番であるが、「この木なんの木気になる木、みんなが集まる木ですから、みんなが集まる実がなるでしょう。」日立はもともと日本最大の総合技術研究所と言ってよい存在であり、そこで開発された技術が事業化されていくことで複合企業体となっていった。開発された技術を多面的に事業展開していくことでシナジー(範囲の経済)が生まれていたのだ。現在では一連の改革によって、企業文化にそぐわない変動の激しい事業からは撤退し、ITを中核にシナジーの期待できる事業に集中しつつあるものの、依然として多様な事業を抱える複合企業体であることには変わりない。

何故、企業は複合企業化するのか?その理論的な背景は、ポートフォリオ理論に基づく事業の分散による総リスクの軽減にある。各種の異なる事業を持っていれば、一つの事業が悪くなっても他の事業が下支えとなって全体の業績は安定するからだ。しかし、投資家にとっては「1+1+1=3」(往々にして「1+1+1<3」になりやすい)にしか過ぎなければ、わざわざ複合体化した企業の株式を買うよりも、事業ごとにばらされた企業の株式を個別に買った方が効率的だ。したがって、複合体化を是とするためには、傘下事業間のシナジーが発生し「1+1+1>3」となるような企業運営を行ない、「コングロマリット・ディスカウント」ではなく「コングロマリット・プレミアム」を生じさせていく必要がある。

企業合併による企業価値の変化

数字で考えてみよう。

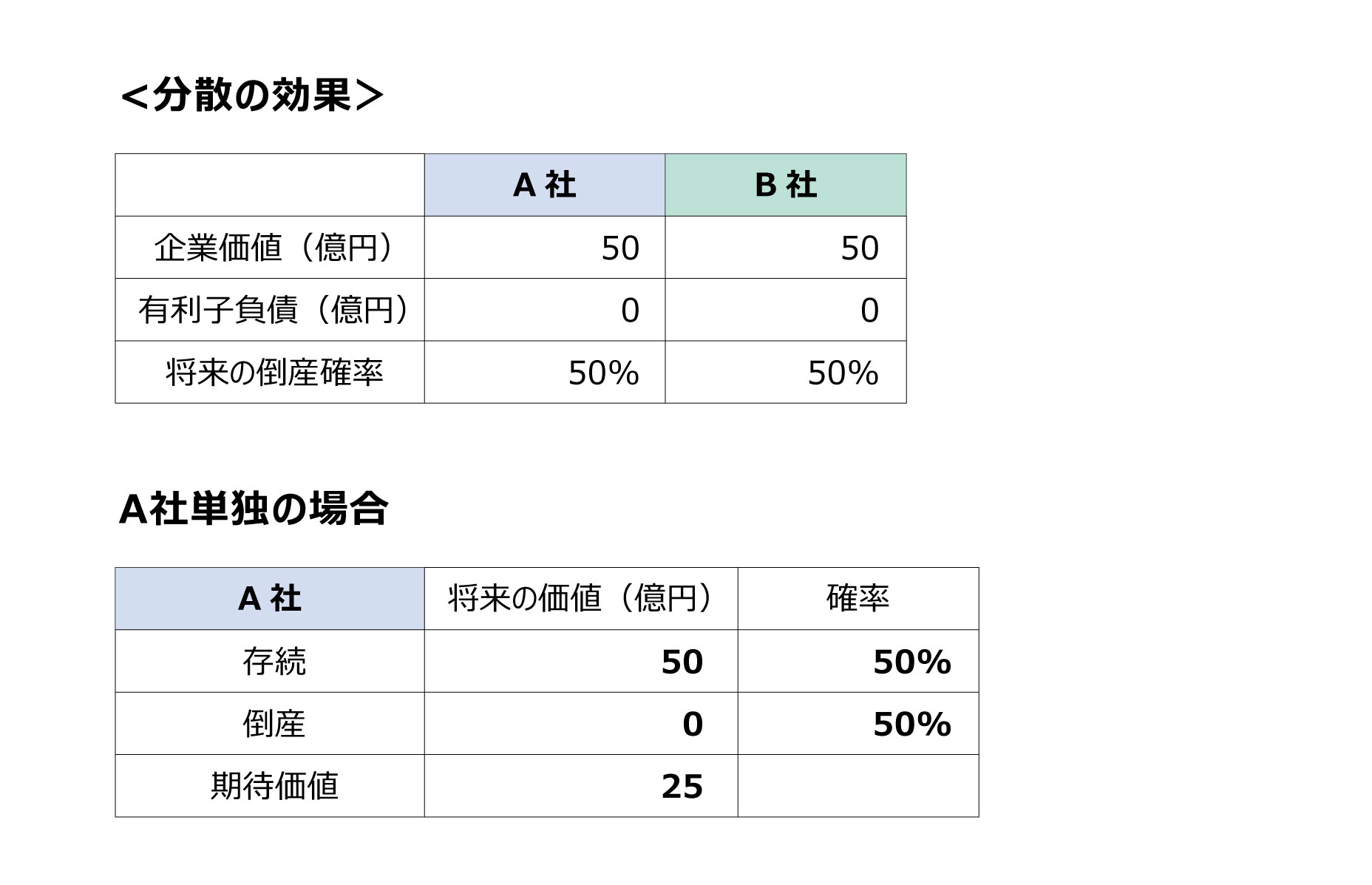

企業価値が50億円の企業A社とB社があるとする。両社ともそ

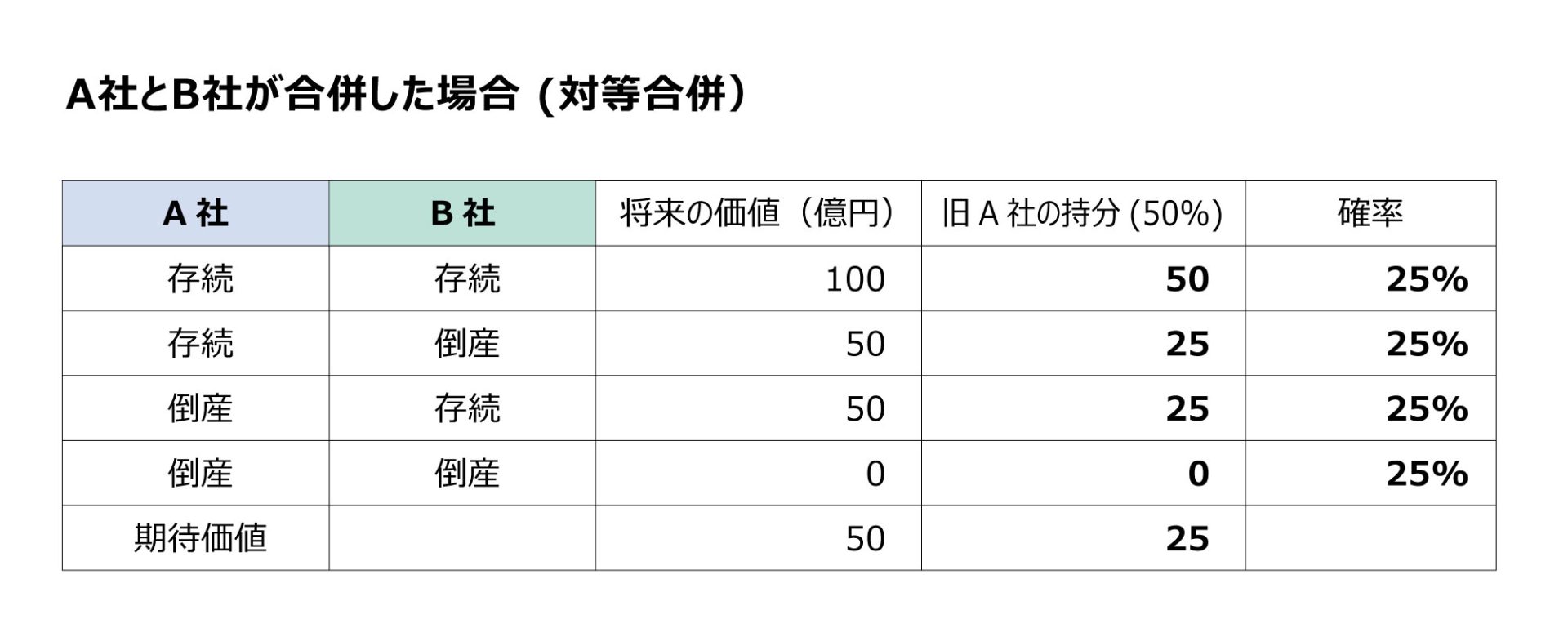

A社が別の全く異なる事業を手掛けているB社と合併したとする。旧A社の株主は合併によって新生A+B社の50%を所有することになる。A社とB社は全く別の事業を行っているので、同時に倒産する可能性は低く、A社・B社とも生き残る確率は25%、A社のみ生き残る可能性は25%、B社だけ生き残る可能性は25%、そして両社とも同時に倒産する可能性は25%となる。旧A社の株主にとっての新生A+B社の期待企業価値は25億円{(100億円×25%+50億円×25%+50億円×25%+0億円×25%)×50%}と合併前と変わらないが、50億円×50%+0億円×50%ではなく、 50億円×25%+25億円×25%+25億円×25%+

企業価値は事業から生まれるフリー・キャシュフロー(FCF)をそのリスクの大きさに見合った割引率(WACC)で割り戻して計算される。例えば、以下のような3社があったとする:

X 社の企業価値=FCFx(100億円)÷WACCx(10%)=1000億円

Y 社の企業価値=FCFy(75億円)÷WACCy(7.5%)=1000億円

Z 社の企業価値=FCFz(50億円)÷WACCz(5%)=1000億円

これらの企業が合併したとする。

(1)これらの企業が合併したが、お互いに事業面で何も関連性が無い場合は、単純に企業価値を足し合わせただけで、増加も減少もしない。

(2)業間の関連性が強く、合併によって弱点が補強され、強みが更に強化され、従来のFCFに加えて新たなFCF37.5億円が生み出された(これをシナジーと呼ぶ)とすると、増加した500億円がコングロマリット・プレミアムである。

(3)事業間の関連が薄く、更に業績の悪い事業に良い事業から資金が流用されることで効率の悪い事業が温存され、結果としてFCFが37.5億円無駄に消費されたとすると、減少した500億円がコングロマリット・ディスカウントである。実際に資金の流用がなくとも、3事業の関連性が不透明でかつ情報開示が十分でない場合、市場はこのようなコングロマリット・ディスカウントの可能性を疑い、株式市場でつく株価は本来の株価を下回ることになる。

専業化によって自社の強みをとことん追求することで企業価値を高めていくのか、それとも、戦略的複合化を通じてシナジーによる新たな価値の創造と事業全体の安定性を求めていくのか。これまでは、世界的に前者の考え方が主流であったが、これには狩猟民族的な発想と決断(徹底的な集中と選択)が必要であり、ソフトバンクGや日本電産といった一部のオーナー経営企業を除き、農耕稲作文化のしみ込んだ日本の企業文化に果たしてなじむかどうかは疑問である。

更には、新型コロナが収束しても先の見通しも不透明な不確実性の高い経済環境が続いていくこれからの時代を生き抜いていくためには、日立やソニーが目指す戦略的複合企業体という選択肢も有効ではないだろうか。ただし、企業価値が市場で適正に評価されるためには、傘下事業のそれぞれのグループ内での位置づけと関連性、そして財務面を含めた十分な情報開示が鍵となる。

*御三家に関する表記を修正いたしました(2020年11月10日)。

*日立建機の売却を決定と誤認されるような表記がありましたので修正いたしました(2020年12月26日)。

.png?fm=webp&fit=clip&w=720)