「お客さま側の事情で想定外の売り上げダウンとなってしまいました」、「為替変動の影響で利益がなくなりました」、「原油価格の高騰などで経費がかさんでいます」——。

皆さんも、こんな説明を一度ならず受けたことがあるのではないでしょうか。

しかし当たり前の話ですが、世の中の環境は常に変化をするものです。それを毎度、「今回は仕方がない」と許容していては、場当たり的なビジネスと非難されても仕方がありません。営業期が終わるたびに「開けてビックリ」とならないように、リスク要因を可能な限り想像し、それらに、どのように対処するかまで計画段階から検討しておくことが、ビジネスを進める上では非常に重要となります。

そこで、売上の構成要素を分解し、より現実的な予算を立てる手法についてご紹介した前回に続き、今回は、経済環境や業界の動向、競合の状況など、リスクを勘案した予算策定、予実管理について、ご紹介していくことにします。

景気動向、為替変動……多岐にわたるビジネスリスク

営業の現場が直面し得る想定外の出来事は多岐にわたりますが、今回はマクロな話から始めてみましょう。

経営に影響を与えるマクロ要因を分析するためのフレームワーク(枠組み)に、「PEST」と呼ばれるものがあります。PESTは、「Politics(政治)」、「Economics(経済)」、「Society(社会)」、「Technology(技術)」の頭文字をとったもの。これらを順に考えていくことで企業経営に影響を与え得るマクロ要因を漏れなく検討することができる便利なツールです。

ここでは、Economicsにあたる為替変動を取り上げて考えてみましょう。ご承知の通り、2008年9月の米投資銀行の破綻を契機に世界的な金融危機が進行し、未だ底の見えない状況となっています。同年8月に1ドル110円前後であったものが09年1月には90円程度になるという大幅な円高をはじめ、誰も予想できなかったようなことが起きているわけです。

この数カ月、盛んに報じられた内容として「トヨタ自動車では、円高が1円進むごとに350億円の営業利益が消える」というものがありました。これが本当だとすると、先に述べた期間に20円の円高となったので、単純計算で350億×20=7千億円、つまり為替の影響だけで7千億円もの利益が失われたことになります。そう考えていくと、輸出に大きく依存している企業がいかに大きな為替レートの変動リスクを抱えているか、対応策を講じておくことが重要かということが、真に迫ってくるのではないでしょうか。

利益のメカニズムを分解し問題箇所をつかみやすくする

では、企業は諸リスクに対しどこまでの備えをとっておくべきなのでしょうか。その答えはリスクをどのように見積もるかに連動します。イメージしやすいよう、マクロの話はここまでにして、営業現場のミクロな話で展開していきましょう。

ビジネスが抱えるリスクを考える、もしくは想定するにあたって大切なのは、まずそのビジネスがどのように「利益」を生み出しているかというメカニズム、引いてはビジネスモデルを理解することです。

企業経営の基本に戻ってみましょう。利益の生じる流れは次のような式で表され、この原理原則は、いかなるビジネスであっても変わりません。

利益=売上—コスト

この式を分解していくのです。例えば、とある情報システム会社の営業部門を想定して考えてみましょう。この際に大切なのが、前回ご紹介したように「意味のある切り口」で分解をすることです。

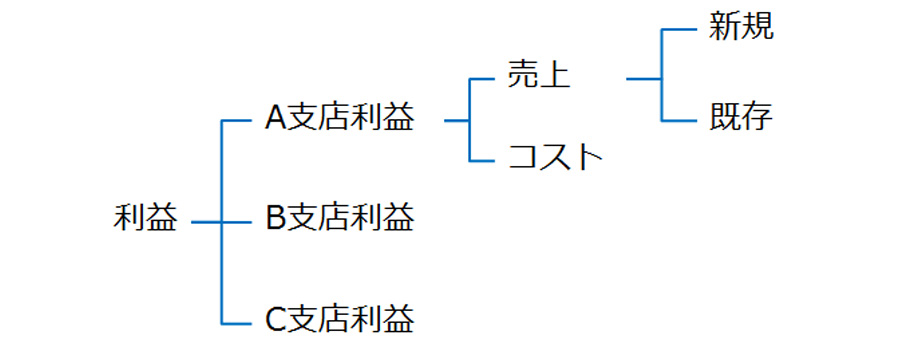

まず、支店別に分解をしてみることにします。すると、責任の所在が明らかになりますね。その上で、式にならって「売上」と「コスト」、そして、「売上」については、その発生するところを「新規」顧客と「既存」顧客に大別します(図1)。「利益」が生まれる過程をブラックボックスにせず、コントロール可能なレベルまで分解していくのです(ここまでの考え方ややり方は前回ご説明したものと同様なので、話を先に進めます)。

【図1】

さて、次に考えるべきことは、例えば、新規顧客を獲得するために営業としてしなければならない活動はどのようなものがあるかということです。イメージとしては、

新規の売上=***

という式を頭に描き、式の***部分の構成要素を考えるのです。

具体的には、「潜在顧客をリストアップし、訪問し、提案し……」というようなプロセスになるのではないでしょうか。これをもう少し熟慮し、モデル化(数式化)してみると、

営業担当者数×アポとり電話回数×リード獲得率×面談率×受注率×平均受注額

などと表現できるかもしれません。このように分解していく利点は、目標を達成できなかった時、構成要素ごとの状況分析をすることで、なにが問題であったかを類推しやすくなるというところにあります。例えば、

■営業担当者数

営業担当者採用が思い通り進まないためにマンパワーが不足している。または退職後の補填が効いていない。

■アポとり電話回数/訪問回数(面談率)

コンプライアンスへの意識向上に伴い、必要書類の整備など社内での仕事が増えた結果として、営業担当がアポ取りの電話をしたり、外回りをする時間が取れなくなっている。

■受注率

社内で若手を育成する時間がないため、提案書の質が上がらず、受注率が下がっている。または競合が力をつけてきて競争が厳しくなっている。

……などの要因が明らかになってくるかもしれません。

リスクの大きさを変動要因ごとに見積もる

売上予測をモデル化(前述のような数式化)することができたら、次はこの数式の構成要素ごとに変動の可能性がどれほどあり得るのかを具体的に想定していきます。これが、今回の大切なポイントです。

例えば、

・営業担当者は現在10名、採用がうまく進んだ場合、13名が上限、退職者が3名程度出る可能性があることを考えると、7名〜13名で推移する可能性があるな。

・昨今の本社からの各種要請を踏まえると、事務処理に営業担当をとられる時間が昨年よりも2割程度は多くなるだろう。社内事務処理に割く時間が短くなることは想定できないので、0〜2割の幅で推移するものと織り込んでおこう。

・我われのメインのクライアントである△△業界は、昨今企画コンペなどをすることが多く、我われの得意な地道な営業提案が効果を挙げなくなるリスクがある。受注率は昨年対比で30%程度は落ちる可能性がありそうだ。

……といった具合です。

この時にしてしまいがちなのが、すべての構成要素が「一律で±10%変動する」可能性がある、という想定の仕方です。一見、シンプルで分かりやすいのですが、すべての構成要素が同じ幅でふれるというのは、現実味という観点からは「?」であることは誰の目から見ても明らかでしょう。

私がお勧めする方法は、変動の発生確率と幅を具体的な状況を想像しながら考えていくやり方です。

例えば、先に挙げた「営業担当者数」で考えてみましょう。現行10名のチームで運営しているとして、予算上、追加で採用できる最大の数が3名と決まっているならば、その数を単純に置けばよいですね。今度はマイナス面です。つまり、そこまでいくことはまあないだろうが、もしかしたらそうなってしまう減員は何名だろうか、と考えるわけです。もしかすると、3名ぐらいは辞めてしまう可能性がないだろうか、と。すると結果、営業担当者の数については、変動幅を7〜13名と置けるわけです。

同じようにほかの要素も想定してみましょう【図2】。

【図2】

このように個別の変動幅を設定し、6つ存在する変数のうち5つを固定し、1つの変数を上記のような条件で上下に動かした時に、最終的に売上がどの程度ぶれるのかをそれぞれ見ていくわけです。

【図2-2】

すると【図-2】のように計算できます。同じことをすべての要素について計算すると【図3】のような結果を得ることができます。

【図3】

いかがでしょうか。単なる数字の遊びのように感じられる方もいらっしゃるかもしれませんね。また、「2つ以上の要素が同時に悪いほうに向かったらどうなるのか?」といった疑問をもたれた方もいらっしゃるでしょう。

私自身も、上記でご紹介したやり方が完ぺきとは思いません。ほかにもいろいろと検討すべき角度はあるでしょう。けれど、こうして非常にざっくりとでも自分たちが遂行するビジネスの、どこにリスクがあり、その影響範囲がどの程度の規模となるのかを、可能な限り具体的に、そして細やかに考えておくことには一定の意味があると考えます。現実になんらかの環境変化が起きた時に、競合より早く打ち手を取ることも可能となるでしょう。

また、こうした検討の結果をチーム内に共有することで、「アポ取りの電話の回数を減らすと、これだけ売上に影響を与えてしまうんだ」など、危機感を醸成する効果も期待できます。担当者とマネジャーの間でリスクに対する共通理解をもつ効果は甚大です。イメージや数字を共有するということは、日々の営業活動におけるコミュニケーションを円滑化するという副次作用ももたらしてくれることでしょう。

ビジネスへの理解を平準化しリスクを敏感に感知する組織へ

ここで少し脱線して、「イメージや数字を共有する」ということについて、もう少し掘り下げてみたいと思います。

私が講師をしているグロービス・マネジメント・スクールのクラスでは、こんな質問をよくしています。

「皆さんが上司から『この仕事を週末までにやっておいて』と言われたとして、それは具体的には『いつまで』だと受け取りますか?」

すると、その答えは面白いほど明確に、以下の4つのグループに分かれます。?金曜日の夜、?土曜日の夜、?日曜日の夜、?(上司は月曜の朝までメールを見ないので)月曜日の朝。こんなシンプルな会話ですら4つもの解釈が成立してしまうことに驚かれたのではないでしょうか。

翻って、例えば「営業活動に関するリスク」などというビッグワードについて、組織として、どれだけ共通イメージがもてているかと考えてみると、コミュニケーションの難しさが身に染みてきます。言葉だけではなく、目標売上前年比「20」%増というような数字にしても同じです。

リスクや目標数値など、組織として共通のイメージをもとうとする際には、漫然と言葉を繰り返すだけではなく、その意味するところを明確にし、伝えていく責任がリーダーにはあります。

皆さんの組織では、目標数字だけが、ただ踊ってはいないでしょうか。すべての活動はリスクがあり、変動する可能性をもっています。それを無視した議論が横行し、リスクが顕在化してからあたふたする。こんなことにならないためにも、リスクのイメージを共有することを実践していただければと思います。

今回、最後に議論したいことは、では、これらのリスクが顕在化したことをどのように感知するのかということです。せっかく予算を立てるときに分解をし、モデルをつくり、リスクを見積もっても、そのリスクが実際に発生した際、気が付かなければ意味がありません。それには、月末に最終的な売上数字だけを見ているというのでは駄目なのです。

まずはシンプルに、モデル化して出てきた各要素について、しっかりとデータを取り、そのデータを常にチェックするということが重要です。今回の例で言えば、

・アポとり電話回数はどうなっているのか、

・リード獲得率はどうなっているのか

・訪問回数はどうなっているのか

といったことをリアルタイムでチェックします。こうすることで、マーケットの変化などを敏感に察知することが可能となり、対応策を講じることができるはずです。

今回は、予算を立てる際にリスクを想定し、対応策を検討しておくという考え方についてご紹介しました。次回以降は、目標達成の進捗管理、営業プロセスの見直し方などについて議論を深めていく予定です。

.png?fm=webp&fit=clip&w=720)