先日、武田薬品工業(以下、武田)が2020年3月期の連結最終損益の見通しを発表しました。従来予想よりも赤字幅が1110億円縮小するという、今期3度目の上方修正です。会社は上方修正の原因として、製薬大手シャイアーの買収による在庫や特許など無形資産の金額が当初の見積もりよりも小さくなり、償却費などの費用負担が減少したことを挙げています。

パーチェスプライスアロケーションとは?

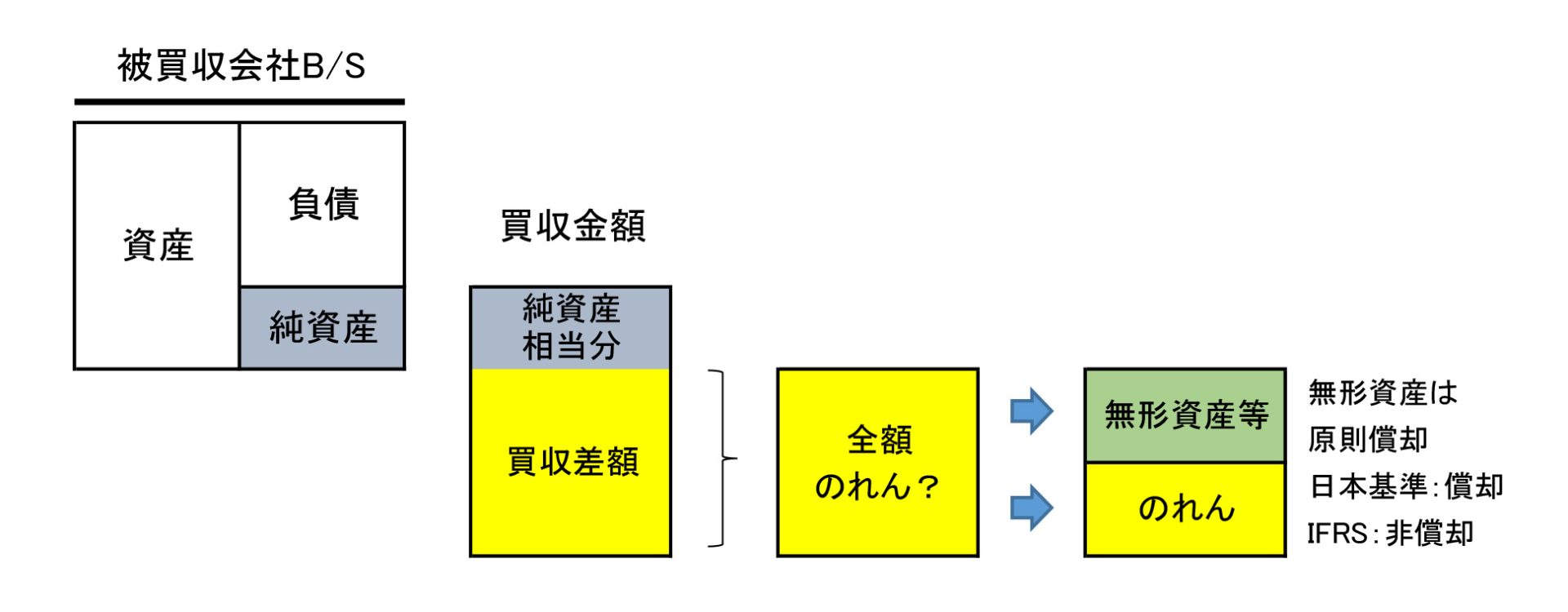

一般に企業の買収金額は、対象企業の将来の利益水準などを考慮して決定します。その結果、対象企業のB/Sの純資産の金額とは乖離するのが通常です。

会計ルールでは、買収金額と純資産額の差額の全額を即座に「のれん」とするのではなく、個別に識別可能な有形・無形資産等がある場合にはまず買収差額を資産へ配分し、残額をのれんとして計上するよう要求しています。純資産よりも高い金額で買収するからには、それなりの理由があるはずだという考え方です。個別に識別可能な無形資産には、ブランド、特許、チャネル、顧客、技術等のノウハウなどが挙げられます。

このように、買収金額と純資産の差額を個別の資産に配分することをパーチェスプライスアロケーション(PPA)と言います。会計ルールでは、PPAは買収完了後から1年以内に確定させることになります。

日本ルールとIFRSののれんの会計処理の違い

武田は19年1月にシャイアーを6.2兆円で買収しましたが、これまで在庫や無形資産は一旦暫定値を基に売上原価や無形資産の償却費を計上してきました。

今回のPPAの確定により、在庫等の価値修正額や無形資産の評価額は当初の見積もりよりも小さくなったとのことです。その結果、在庫の販売に伴って計上される売上原価は2,110億円から1,900億円に減少、無形資産の償却費は4,230億円から3,252億円に減少しました。棚卸資産は販売すると売上原価という費用になります。特許等の無形固定資産は耐用年数により定額法で毎期償却されます。

注意すべきは武田が採用する会計ルールはIFRS(国際財務報告基準)だということです。日本の会計ルールとは異なり、IFRSではのれんは償却しません。会社は、毎期のれんの価値を評価して、価値に毀損が認められる場合にのみ減損損失を認識します。つまり、当初の見込みよりも無形資産等の金額が減少するということは、非償却ののれんが増加するため、武田にとっては毎期の償却費が減少し、その分利益が増加することになります。

まとめ

今回の武田の上方修正は主に次の2つが要因です。

・PPA手続きにより、当初の見積もりより個別認識される無形資産等が減ったこと

・IFRSではのれんは償却しないこと

なお、日本の会計ルールでは、のれんは20年以内の一定期間で償却するため、武田のようにPPAにより当初の無形資産等の見積もり金額が減少しても、利益に与える影響は大きくはないと考えられます。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)