運送費は「販売費及び一般管理費」に含めるべきでしょうか?これもよく学生から質問されます。運送費は、荷造発送費、配送費、運賃等、表記がいろいろありますが、当コラムでは運送費とします。さて、質問の答えは、運送費は販売費及び一般管理費に含められる場合とそうでない場合があります。会計ルール上、どういう場合に発生する運送費かによって会計処理が異なります。今回は運送費の会計処理について説明します。

さらに詳しく知りたい方へ、

.png?q=75&fm=webp?w=904&h=300)

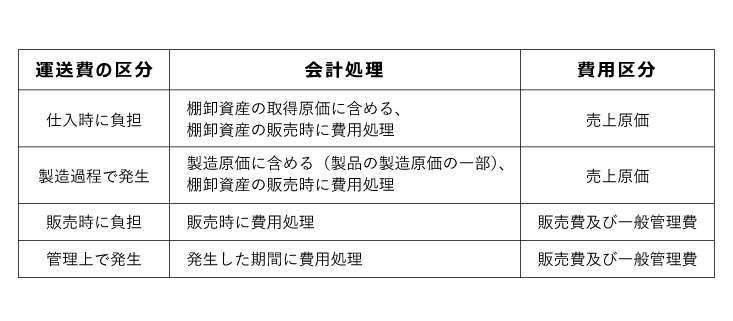

1.棚卸資産の仕入時に発生する運送費

原材料や商品などを仕入れる際に負担する運送費は、原材料や商品の仕入代金の一部とされます。購入した原材料や商品を自社の工場や物流倉庫などの所定の保管場所へ納入するまでに直接要する運送費は、棚卸資産の購入対価に係る附随費用として棚卸資産の取得原価に含められます。なお、機械装置や車両運搬具等の有形固定資産を取得する場合の運送費も同様に有形固定資産の取得原価に含められます。2.製造過程で発生する運送費

メーカー等、製品の通常の製造過程で原材料や仕掛品の工場内や工場間の移動などで発生する運送費は、製造経費として製品の製造原価に含められます。 これらの場合の運送費は、棚卸資産の取得価額に含められるため期末に製品等の棚卸資産が未販売のまま残っていれば、棚卸資産として貸借対照表上翌期に繰り越されます。翌期以降、棚卸資産が販売等された時点で売上原価として費用として処理されます(詳細は「費用収益対応の原則ってなぜ必要なの?」を参照ください)。3.販売時に発生する運送費

得意先へ販売する製品、商品の仕向け地等への運送費を販売会社が負担する場合があります。荷造発送費とも言われ、内容としては荷造に係る梱包資材費、外注費等の費用、発送に係るガソリン代、運送業者等へ支払う運送料等の費用が含まれます。製品、商品の販売に直接要する運送費は販売費(販売費及び一般管理費)として処理されます。製品、商品が販売された期間の費用として処理されるため、この場合も費用収益対応の原則に従った会計処理と言えます。4.内部管理上発生する運送費

内部管理上、商品等の物流倉庫間の配送が生じる場合があります。また、本社と支店の書類等の送付もあるでしょう。この場合に発生する運送費は、運送が発生した時点の費用として販売費及び一般管理費に含めて費用処理されます。運送費の区分けと会計処理

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■会計・流通について学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)