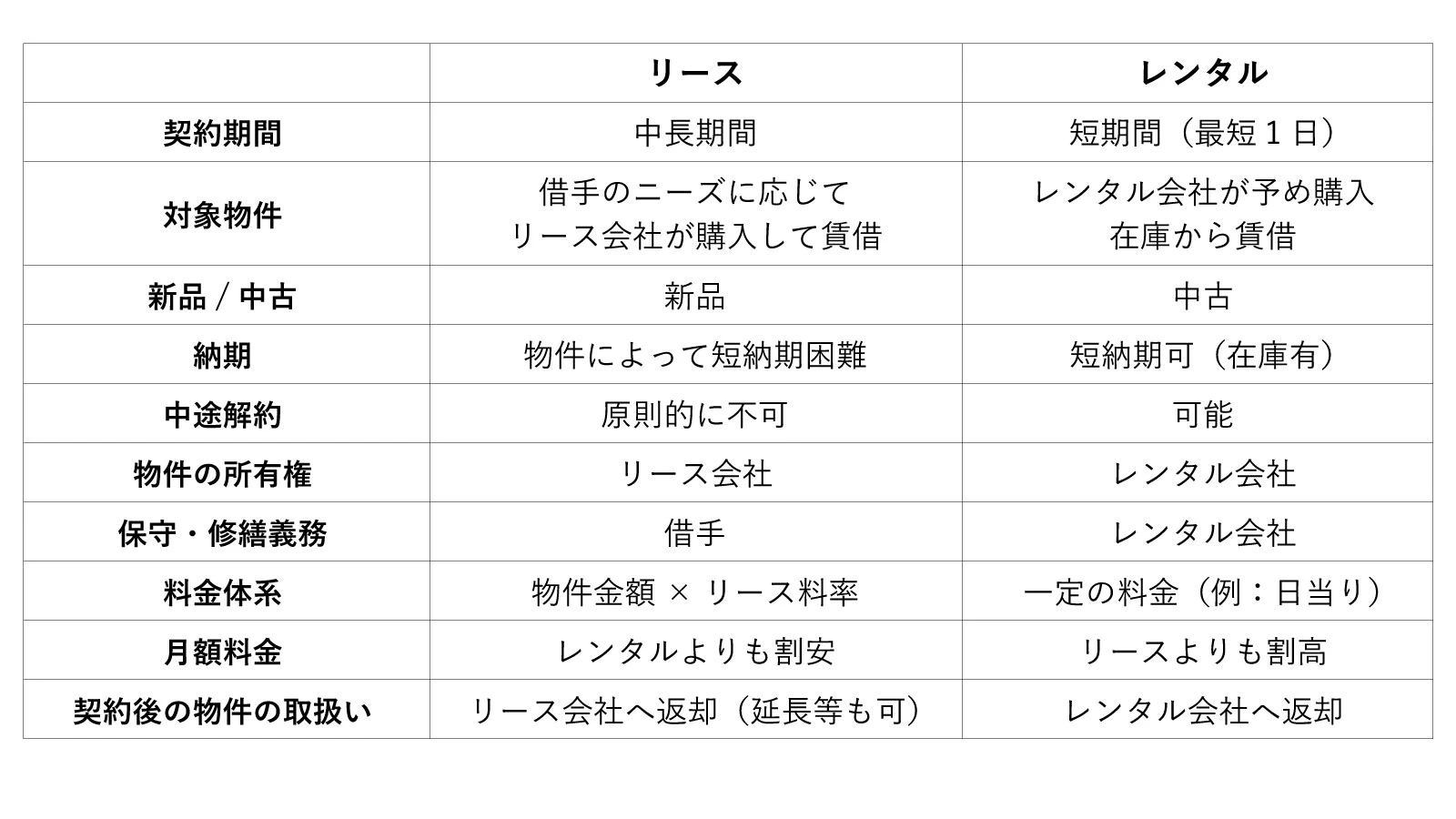

今回は、リースとレンタルの違いについて説明します。リースもレンタルも自動車、OA機器などの物件を一定期間貸す(借りる)という点では同じですが、多くの点で違いがあります。 リースとレンタルの主な違いとして契約期間の長さが挙げられます。リースは半年から10年程度のように中長期間の契約期間に対して、レンタルでは日単位、週単位のような短期間での契約が多いでしょう。 契約期間の違いは対象となる物件の性質の影響も受けます。自動車、DVDのような汎用性の高い物件であれば、レンタル会社は他の借手を比較的容易に見つけることが出来ます。そのため、レンタル会社があらかじめ物件を購入して借手に貸すことができます。リースでは、特殊な製造設備を借手のニーズに応じてリース会社が購入して借手に賃貸することもあります。このようなケースでは、リース会社は他の借手を見つけることが困難なため、長期の契約期間になります。

リースとレンタルの主な違い

以下主な相違点を表にまとめます。実際には個々の契約内容によるため、必ずしも表の通りにはならない場合もあります。

リースのメリット・デメリット

では、リースとレンタルではどちらが得なのでしょうか。両者のメリット・デメリットを簡単にまとめます。 レンタルと比べると、リースのメリットとして一般に以下が挙げられます。

- 最新の物件が使用可能

- (少額の初期投資で)物件の導入が可能

一方、デメリットとしては、

- 中途解約が不可能

- 保守・修繕義務

レンタルは、ザックリその反対となります。つまり、リースと比べると必要な時だけ短期間で物件を賃借することができます。短期間のため保守・修繕義務は通常は発生しません。また、事務処理負担の軽減も魅力です。一方、借手の自由度が高い分、料金が割高となる、物件が中古で選択肢が少ないといったデメリットがあります。

リースとレンタルの会計上の取り扱いの違い

リースとレンタルの会計上の取り扱いの違いはありません。そもそも会計ルールにはレンタルの定義がありません。会計ルールでは、貸手と借手による全ての賃貸借取引をリース取引と定義しています。したがって、レンタルも大きな意味でリース取引の1形態として把握されます。

「固定資産を買うのとリースで決算書はどう変わる?」で説明しましたが、リース取引に係る会計ルールでは、リース契約をファイナンスリースとオペレーティングリースに区分します。ファイナンスリースに該当するリース契約は、基本的に購入した固定資産と同様の会計処理(オンバランス処理)が必要です。他方、オペレーティングリースに該当するリース契約は、通常の賃貸借処理が可能です。リース物件及びリース債務はB/Sに計上されません(オフバランス処理)。なお、リース債務は財務諸表の注記に記載されます。一般にレンタル取引は、オペレーティングリースの1形態とみなされます。

なお、IFRSでは、2019年からオペレーティングリースについてもリース物件のオンバランス処理が必要になりました。国際的な会計ルールは、ファイナンスリースとオペレーティングリースの会計上の取扱いの違いが解消される方向で改正が進んでいます。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■リースとレンタルについて学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)