今回は、返品調整引当金について説明します。返品調整引当金は、以前「

引当金とは?賞与を例に解説」で説明した引当金の一種です。引当金をザックリとおさらいすると、実際の費用は未だ発生していなくても、

・費用の発生する原因が既に発生している

・費用が発生する可能性が高い

・費用の金額を合理的に見積もることができる

という条件を満たす場合には、(条件を満たした期に)費用を計上する必要があります。

返品調整引当金については、会社が当期に販売した製商品について、契約等に基づいて次期以降に返品を受ける場合がイメージしやすいと思います。このような取引慣行は、医薬品業界、出版業界、音楽業界(CD等)、化粧品・トイレタリー業界などに多く見られます。

返品調整引当金の対象となる将来の「費用」とは、具体的には返品により取り消される既販売分の売上総利益になります(利益の戻しを費用と捉えます)。

販売した製商品の内、将来返品が見込まれる分の売上総利益は以下のように計算します。

■返品調整引当金の計算例

対象となる売上高*見積返品率*売上総利益率=返品調整引当金

返品調整引当金の具体的な会計処理を見てみましょう。

■設例

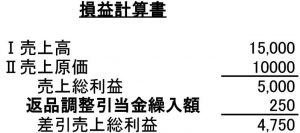

初年度に、商品(仕入原価10,000千円)を15,000千円で販売した。従来、得意先から無条件に返品を受け入れる取引契約であり、過去の実績等から来期以降に既販売分の5%の返品が見積もられた。

2年度に、初年度販売分の内2%が返品された。

販売時(初年度)

借)売掛金 15,000 貸)売上 15,000

当期末(初年度)

借)返品調整引当金繰入額 250 貸)返品調整引当金 250

販売による売上総利益5,000千円*5%=250千円

次期返品時(2年度)

借) 貸)

返品調整引当金 100 売掛金 300

仕入 200

売掛金は15,000*2%=300千円、仕入は仕入原価10,000*2%=200千円

返品調整引当金は、負債の部(流動負債)に計上されます。また、返品調整引当金繰入額は以下に示すように売上総利益の調整項目として処理されます。したがって、初年度にP/Lに計上される売上総利益は、初年度販売分から2年度以降の返品により取り消されると見積もられる金額を控除した金額となります。設例では、一旦計上した5,000千円の売上総利益のうち5%(250千円)を控除した4,750千円が初年度の売上総利益となります。

2年度以降、実際に返品が発生した場合は、負債として繰り越された返品調整引当金を取り崩します。返品により取り消しが必要となる売上総利益は初年度に既に費用として計上済みであるため、実際に返品が発生した年度には費用(売上総利益の取り消し)は発生しません。

なお、収益認識に関する会計基準の導入(2021年4月以降開始事業年度から)により、当期の売上高の内、将来に返品が見積もられる部分はそもそも売上として計上されないため、返品調整引当金は不要となります。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)