日産自動車(以下、日産)元会長のカルロス・ゴーン氏が、有価証券報告書の虚偽記載容疑で逮捕されるという衝撃的なニュースがありました。有価証券報告書に自身の役員報酬を2010年3月期~2018年3月期に至るまで合計約80億円を意図的に過小に記載したとのことです。金融商品取引法では、有価証券報告書の虚偽記載は個人に対して1,000万円の罰金あるいは10年以下の懲役、あるいはその併科となります。また、法人に対しては7億円以下の罰金となります。

ところで、有価証券報告書の虚偽記載と言うと、ライブドア、オリンパス、東芝等、決算書の会計不正であることが通常です。日産の役員報酬の虚偽記載とはどこが異なるのでしょうか。今回は、有価証券報告書の役員報酬の開示について説明します。

役員報酬開示義務とは?

まず、役員報酬の開示は、有価証券報告書のどこに記載されているのでしょうか。日産の有価証券報告書の目次を見ると、第4「提出会社の状況」の6「コーポレート・ガバナンスの状況等」の内訳として記載されていることが分かります。役員報酬の開示は、コーポレート・ガバナンス強化の一環として2010年3月期から有価証券報告書への記載が義務付けられました。

それまでは、役員がいくらの報酬をもらっているか個別には不明でしたが、最近、株式会社の役員報酬ランキング等が報道されるようになったのは、この開示制度がきっかけでしょう。1億円以上の役員報酬は、開示初年度の2010年3月期には289人(166社)でしたが、2018年3月期には538人(240社)へ増加しています(東京商工リサーチの2018年3月期決算「役員報酬1億円以上開示企業」調査より)。

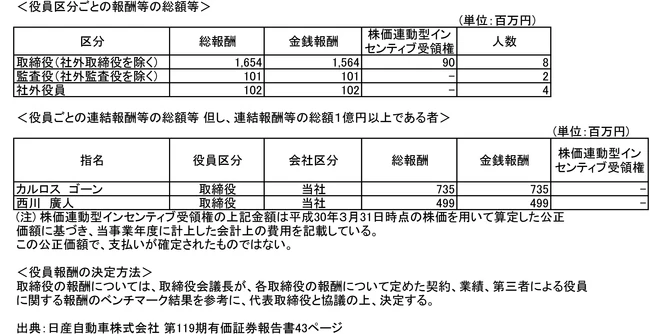

役員報酬開示の対象となった事項は、以下の3点です。

- 役員の区分別・報酬種類別による総額

- 連結報酬が1億円以上の役員の個別報酬

- 役員報酬の決定方針

役員報酬は、経営者のインセンティブ構造等の点から、株主や投資家にとって重要な情報です。例えば、基本報酬以外にストックオプションや業績連動報酬等が多く含まれると、経営姿勢が過度に短期的となるとも指摘されます。したがって、役員報酬の種類を含めた役員報酬の決定に係る方針やプロセスの説明責任の強化を図っていく目的で導入されました。

株式会社は所有と経営の分離を前提としています。会社の所有者たる株主が経営者に対して経営を委託する形式をとります。受託者たる経営者が自身の報酬を自由に決定することは、株主の意に反して株主の持ち分を減らすことにつながりかねません。そのため、株式会社の経営者の報酬は原則として株主総会で決議されます。実務的には、役員報酬の総額の上限を株主総会で決議して、個別には取締役会等で決定している会社が多いと思われます。

したがって、上記(1)は株主総会の招集通知にも同様の記載がなされます。一方、(2)については有価証券報告書のみに求められる記載です。これは、上場会社の株式は株式市場で自由に売買が可能、そして誰もが株主になることができ、株主も頻繁に入れ替わることが想定されるため、非上場会社よりも広い範囲での情報開示、説明責任が求められるとの理由からです。

財務諸表との関係

さて、日産の有価証券報告書の虚偽記載は、現時点では上記の内、(2)の部分です。(2)で記載の対象となるのは役員ごとの連結報酬なので、日産本社からの報酬だけでなくグループ会社(連結子会社)からの報酬も合計して記載されます。これに対して(1)は有価証券報告書の提出会社である親会社(例:日産本社)に限定した役員報酬の情報です。両者は役員報酬の範囲が異なります。財務諸表の数値との関係では、(1)については、その総額が親会社の販売費及び一般管理費の役員報酬、役員賞与引当金繰入額等との関連する勘定科目の金額合計と基本的には一致します。

なお、日産では役員報酬等の該当する勘定科目の財務諸表への記載が省略されていたため、両者の整合はチェックできませんでした。また、(2)についても同様ですが、通常、役員全員の報酬が個別開示されることはありませんので、外部から財務諸表の数値と役員報酬としての開示額の整合をチェックすることは難しいでしょう。今後の内部調査等によっては、財務諸表の数値との整合について言及されるかもしれません。今後の調査の動向が気になります。

.png?fm=webp&fit=clip&w=720)