2023年5月9日、三菱商事は、発行済株式総数の6%に相当する86,000千株、3,000億円を上限とする自己株式の取得を発表しました。三菱商事は2023年2月にも700億円の自己株式の取得を発表しており、今回の自己株式取得は追加取得になります。自己株式は、2023年5月10日から12月31日(予定)において市場買い付けにより取得し、取得した自己株式は2024年1月31日に全数消却を予定しているとのことです。

今回は、自己株式の理解を踏まえ、三菱商事の自己株式の取得の目的について考えてみたいと思います。

自己株式とは

自己株式とは、自社が発行した株式のことです。自己株式の取得は、自社の株式を株式市場から買い戻すことを言い、「自社株買い」などと呼ばれることもあります。自己株式の取得の主な目的は次が考えられます。

- 株主還元の強化

- 被買収リスクの低減

自己株式の取得に応じた株主は、売却により資金を得ることができます。当期純利益に対する配当と自己株式の取得を合計した割合を総還元性向(TSR)と言い、株主に対する還元目標として掲げる会社が増えています。

株価が低迷している場合、自己株式を取得することでROE(自己資本利益率)やEPS(1株当たり利益)が上昇し、企業価値、つまり株価を上昇させる効果も期待されます*。自社の株価の上昇は株式価値を上げるため、株主還元にもつながります。また、株式市場からある程度の株式を自社が保有することにより、敵対的買収のリスクを低減することができます。

*詳細は「なぜ会社は自己株式を買うのか?」を参照ください。

自己株式の取得方法

自己株式を取得する方法としては、以下3つの方法があります。

- 市場取引

- 相対取引

- 公開買付

市場取引は株式市場に流通している自己株式を会社が取得する方法であり、上場株に限定されます。相対取引は、特定の株主などから市場外で自己株式を取得する手法です。

機動的に自己株式を取得するには、会社法等に基づいた特段の手続きが不要な市場取引が便利です。しかし、市場取引で多くの自己株式を取得しようとすると株価が上昇し、結果として予定した自己株式の取得が困難になる場合があります。そこで、金融商品取引法では、株主に対して適切な情報開示や平等な売却機会の確保等を提供することを目的として、株式公開買付(TOB)の制度を設けています。

自己株式の取得手続き

自己株式を有償で取得する場合、一定の例外を除き原則として株主総会での決議が必要です。その後、取締役会で取得する株式の種類、株数、総額、期間等を決定し、株主へその旨を通知します。通知を受けた株主は、期限までに株式の譲渡しの申込みを行う流れになります。

自己株式の取得制限

自己株式は、取得時点における分配可能額の範囲内でしか取得することができません。分配可能額とはザックリ言うと「剰余金」の額で、具体的には次のとおりです。

剰余金の額=その他資本剰余金+その他利益剰余金

剰余金以外の資本金や準備金(資本準備金、利益準備金)は、会社の債権者保護の観点から社外へ流出することが認められません。分配可能額を超えた自己株式の取得は会社法に違反するため、その自己株式の取得は無効とされるケースがあります*2。

*2詳細は「自己株式は無制限に取得できる!?」を参照下さい。

三菱商事の自己株式取得額

三菱商事の2023年3月期の決算説明資料「2022年度決算及び2023年度見通し 説明会資料」によれば、電力ソリューション等で利益を伸ばすなど2年連続で過去最高益を更新(1兆円台)し、2023年度も高水準が見込まれます。また、2022年度のキャッシュ・フロー配分の実績等を踏まえ、「中期経営計画2024」の株主還元及びキャッシュ・フロー配分の考え方に基づき、キャッシュ・フローの増加分を投資及び株主還元へ追加配分するとのことです。

なお、総還元性向は、2023年度以降は40%程度を目処とするとしています。同社の自己株式の追加取得額及び株数は、財務規律を維持しつつ企業価値向上に向けた投資と株主還元に関する方針に基づいた意思決定であることが分かります。

自己株式の処分とは

取得した自己株式を再利用することを、自己株式の「処分」と言います。自己株式の処分には、株式市場で売却の他、

- 役員、従業員等への株式報酬

- 従業員等への退職金の支給

- 株式交換によるM&A

などがあります。株式報酬や退職金として支給すると、役員や従業員のモチベーションを高め、会社の業績アップも期待できますし、新株発行のための手続きやコストも省けます。また、株式交換によるM&Aであれば資金をセーブすることができます。

自己株式消却の目的

自己株式の処分方法のうち、自己株式の消却とは、取締役会の決議(取締役会設置会社の場合)により自己株式を消滅させることです。自己株式を売却などにより処分すると、発行済株式数が増加し、自己株式取得によって上がったROEやEPSの数値は元に戻ってしまいます(シンデレラ効果)。

自己株式の消却はこうしたシンデレラ効果を抑止するため、株価に対してプラスの効果があるとされます。

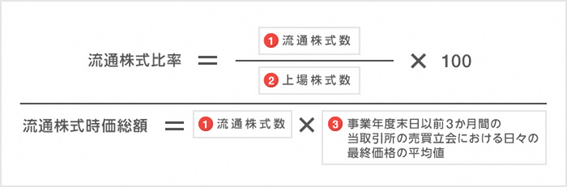

また、最近、上場維持基準を満たしていない上場会社では、流通株式比率の改善を目的とした自己株式の消却の例が見られます。

流通株式比率は流通株式数を上場株式数で割って計算するため、自己株式の消却により流通株式比率を改善することができます。

上場維持基準の詳細(日本取引所グループ)より

東証の上場維持基準によれば、各市場における流通株式比率は、次のとおりです。

【流通株式比率】

- プライム市場 :35%以上

- スタンダード市場:25%以上

- グロース市場 :25%以上

流通株式数では自己株式は控除されますが、上場株式数には自己株式も含まれます。

上場維持基準の詳細(日本取引所グループより)

バフェット氏の影響はあるのか?

先日、米国の著名な投資家であるウォーレン・バフェット氏が日本の三菱商事を含む大手総合商社5社(5大商社)への投資比率を増やす意向を表明しました。現在の5大商社の株式の保有比率7.4%を、9.9%まで増加する方針とのことです。

これを受け、日本の株式市場では5大商社の株価が上昇していますが、未だその水準は十分とは言えません。本稿を執筆している本日(2023年5月22日現在)の三菱商事のPBRは約1倍ですが、4月末の時点では1倍を割っていました。著名な投資家であるバフェット氏が投資する以上、株価上昇に対する期待、プレッシャーは相当なものがあると予想されます。今回の三菱商事の自己株式の取得は、基本的には「中期経営計画2024」方針に沿ったものですが、バフェット氏の投資による影響も少なからずあったのではないかと推察します。

東証のPBR改善要請の影響

東京証券取引所(東証)は、2023年3月31日、プライム及びスタンダード市場に上場する約3,300社を対象として、PBRやROEなどの改善計画の策定、開示などを要請しました。企業価値向上に向け、経営者の資本コストや株価に対する意識改革を促す目的とされます。東証が公表した資料「資本コストや株価を意識した経営の実現に向けた対応について」によれば、プライム市場の約半数、スタンダード市場の約6割の上場企業がROE8%未満、PBR1倍割れとなっており、資本収益性や成長性に課題があるとされます。

PBR(株価純資産倍率)は、株価が1株当たり純資産の何倍かを表し、PBRが1倍であれば株価がその企業の解散価値と等しいと判断されます。PBR1倍割れとは、株価が会社の解散価値を下回っている状態を表し、株式市場からは「上場失格」とみなされることもあります。株価収益率(PER)と同様に、株価水準を判断するための指標として重視されています。

PBRを分解すると、ROE✕PERになります。また、ROEは、当期純利益率✕総資産回転率✕財務レバレッジです。したがって、自己株式を取得すると財務レバレッジが上昇し、ROEが上昇します。その結果、PBRの改善の期待ができるという訳です。

三菱商事を始め自己株式の取得を公表する会社が増加傾向にあるのも、自己株式の取得を通じたPBR改善が目的の1つと考えられます。なお、東海東京調査センターの調べによると、2023年5月1日から19日までに東証に上場する企業が発表した自社株買いは、総額で3兆2300億円余りにのぼり、企業が1か月間に発表した自社株買いの総額としては過去最大となったとのことです。

<参考>

- 自己株式取得に係る事項の決定及び自己株式の消却に関するお知らせ|三菱商事

- 2022年度決算及び2023年度見通し 説明会資料|三菱商事

- 中期経営計画2024|三菱商事

- 資本コストや株価を意識した 経営の実現に向けた対応について|株式会社東京証券取引所 上場部