2022年2月24日、ロシアがウクライナに軍事侵攻を開始した。欧米諸国や国際機関は、このロシアの動きに対して国連憲章の精神に反するとして強く抗議し、国際銀行間通信協会”SWIFT”からロシアの金融機関を排除するなど、様々な形でのロシアに対する経済制裁を講じている。

当然、日本政府や民間企業も無関係ではいられない。特にロシアで原油や液化天然ガス(LNG)を産出・輸出する「サハリン1」「サハリン2」プロジェクトには経済産業省、伊藤忠商事、丸紅、三菱商事、三井物産なども資本参加している。しかし、ロシアがウクライナに軍事侵攻を開始した直後、事業主体を担う米エクソンモービル、英蘭シェルがそれぞれサハリン1、サハリン2からの撤退を早々に表明した。

こうした欧米パートナーの共同事業からの撤退に直面し、日本政府や企業はどのように対処・行動するべきなのか。

事業参画 vs. 事業撤退

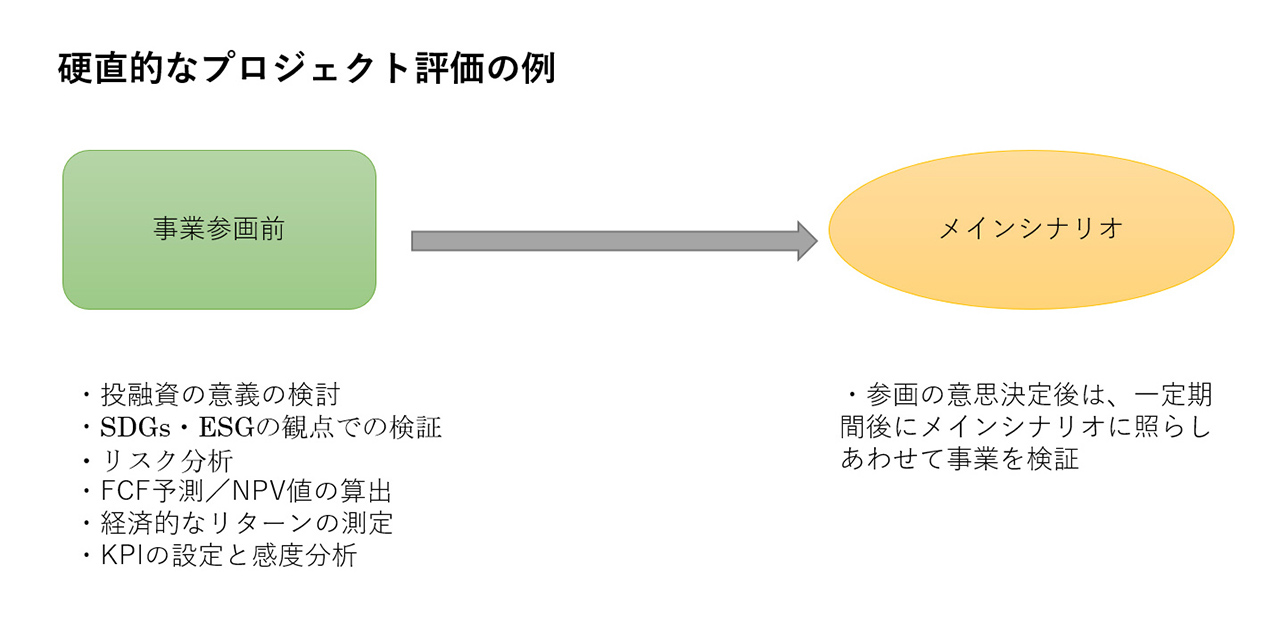

そもそも論になるが、「事業撤退」と対をなすのが「事業参画」である。例えば、資源開発事業に参画する形態としては、生産された原料の供給、プラントの建設、プラントの安定稼働・修繕支援、製品のマーケティングなど多岐にわたるが、多くの場合、出資または融資を伴う。投融資したおカネが将来にわたり確実に回収できるか不確実である(=リスクがある)ため、企業は事業参画前において多角的に分析・検討を行う。

具体的には、

- 自社が投融資する意義は何か

- SDGs・ESGと照らし合わせて、本案件は整合が取れているのか

- 予想できるリスクにはどのようなものがあるのか

- それらリスクを軽減する手立ては何か

- こうしたリスクに応じたリターンはどの程度であるべきか(ハードルレートの設定)

- 長期的に見た事業経済性はいかほどか

(FCF予測、NPV値、株主キャッシュフローに基づくシェアホルダーバリュー) - 事業採算を揺るがす主要な項目(KPI)は何か

- これらKPIが変動した場合、事業採算にどの程度の影響を与えるのか(感度分析、シナリオ分析)

などを分析・研究した上で、社内のしかるべき意思決定機関に諮り、合議を形成し、最終的に会社としての意思決定を行う。こうした“稟議申請”プロセスは、場合によっては数カ月要することも珍しくない。

一方、「事業撤退」にかかわる意思決定事項やプロセスはどうか。

語弊を恐れずに言うならば、事業参画に関する数多くの判断基準、多角的な視点、複層的な検討プロセスに比べると、事業撤退に関するこれらは完成度が極めて低く、立案する側も審査する側もそれほど高い関心を寄せていないのが実情ではないだろうか。

どうしても私達は、新規案件を実行することや既存事業を拡大することのメリット(および、その背後にあるリスク)にばかり目が行ってしまい、後ろ向きとも言える事態にいかに備えるのか、何を基準に案件を見直し、場合によっては撤退するのかなどに対する思考投入は手薄になりがちである。

どのようにして事業撤退を判断すべきか

ロシアによるウクライナ侵攻という政治的な事件ばかりではないにせよ、企業が事業活動を展開するうえで、何らかのきっかけで進行中の案件を見直さざるを得なくなる局面に向き合う必要が出てくるのは避けられない。しかし、前述の通り、今日に至るまで「後ろ向き」とも呼べる局面にどのように対処するのかに力点を置いてこなかった企業内での案件審査の目線を、「将来起こるかもしれない出来事、不確実性」に向けるのは簡単ではない。

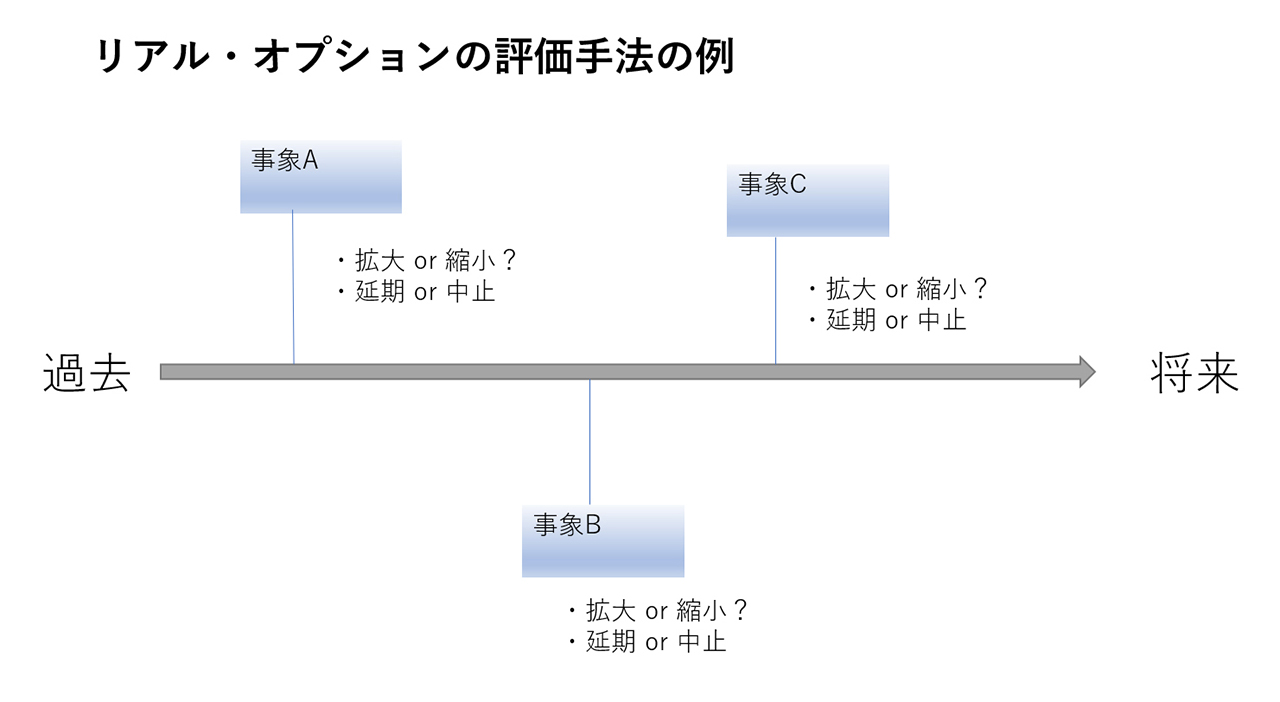

そこで、事業撤退を視野に入れた上での分析手法「リアル・オプション」を紹介したい。

リアル・オプションとは「あらかじめ決められた期間内に、あらかじめ決められたコストで、何らかのアクション(延期、拡大、縮小、中止)を行う権利」と定義されることが多い。「義務」ではなく「権利」である。

さらに、進行中のプロジェクト評価のプロセスに関連させると、リアル・オプションは

- 将来的に予期せぬ出来事が起きた際に、プロジェクトの延期や拡大、縮小、中止といった行動を選択するための評価手法

- 現時点では特定できない事象が将来起きることを前提とした事業採算性の検証手法

と、拡大解釈ができる。

そして、事業を開始した後の「アクション」の1つとして事業からの撤退を位置付け、事業の方向性に関しての意思決定を行うというものである。

従来型のプロジェクト評価の基本は、将来起きるかもしれない出来事を視野に入れながらもメインシナリオという“一本道”を歩き続けるやや硬直的なものである。

それに対して、リアル・オプションは、将来ある出来事が発生した場合、それに応じて事業を拡大、あるいは中止(=放棄)する選択肢を残しておく柔軟なアプローチと言えよう。

リアル・オプションのアプローチを、今回のロシアによるウクライナ侵略のような“リアル”な場面に当てはめると、企業は以下のような姿勢・行動をとることとなるだろう。

- 事業から撤退できる選択肢を持つこと(例:自らが持つ出資分、債権を事業パートナーや第三者に売却する仕組みを株主間協定に盛り込む、その際の価格を極力フェアなメカニズムで決定する、手続きを簡略化した現実的な仕組みを構築する)

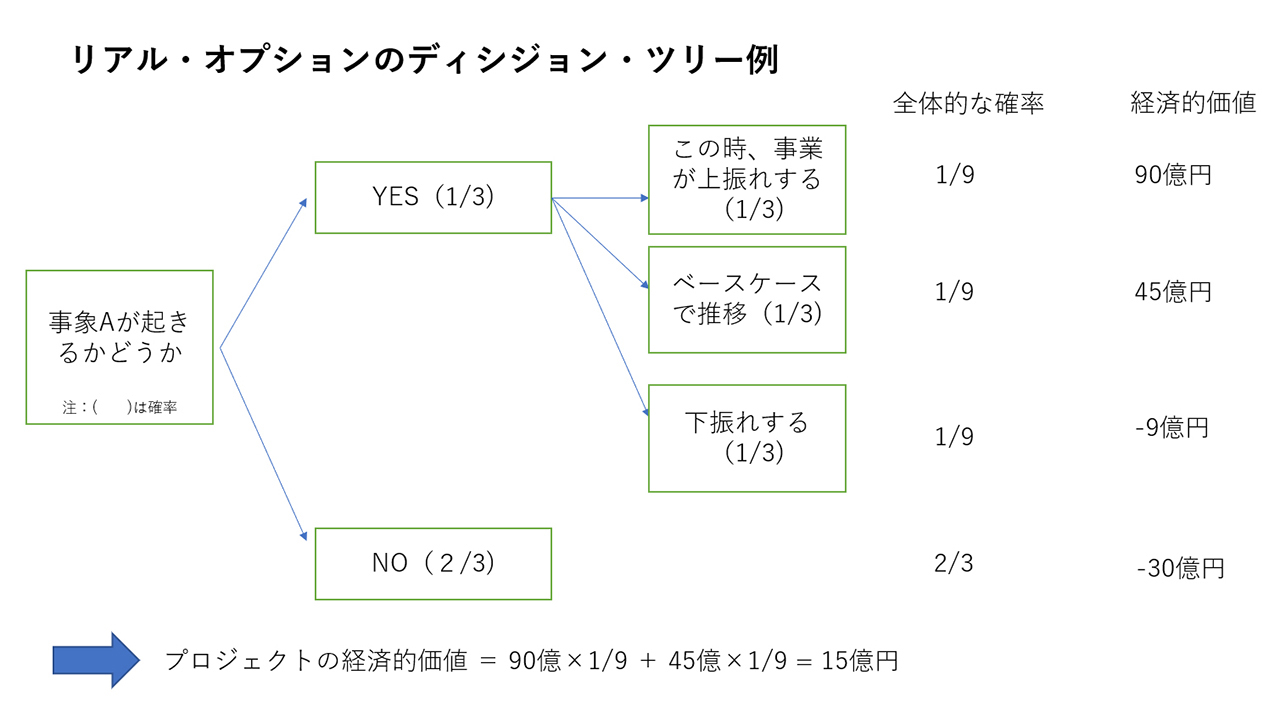

- 今回のような事象の発生確率を何らかの形で定量化する。ただし発生確率を予測・計算することは極めて難しいため、暫定的な数値を仮定するか、政治的リスクにかかわる政府機関(例:日本貿易保険)の考え方などを参照する

- 各事象の洗い出しとその発生確率を予測できたら、これらをディシジョン・ツリー形式にし、期待値を計算して事業の投資額と比較検討する。

あるプロジェクトに関して、事象Aが起きる確率が3分の1で、Aが起きた際の経済的価値への影響について、上振れ、ベース、

論理的にはこのような流れで検証をすすめることができるのだが、実際のビジネスの現場や個別の案件の特性などを考慮すると、その作業は極めて困難と言わざるを得ない。ただし、

- できる範囲で上記のようなディシジョン・ツリー形式でロジカルに分析し

- 実際に「撤退」選択肢を選ぶ際の基準や引き金(トリガー)条項を事前に準備しておく

ことは、最低限、企業として心掛けなければならないだろう。

今回のような事件だけでなく、様々な予測できない要因が進行中のプロジェクトの妨げとなることは、今後も十分にあり得る。コトが起きてから困難な判断を下すのではなく、予め「予期せぬできごと」を想定し、事業判断基準としてその評価プロセスに織り込んでおく姿勢を持つことを、今回の事件の教訓にしたいと考える。

参考:

朝日新聞電子版(2022年3月9日)「『サハリン2』継続か撤退か、割れる経済界欧州は『脱ロシア』急ぐ」 https://www.asahi.com/articles/ASQ386Q80Q37ULFA001.html