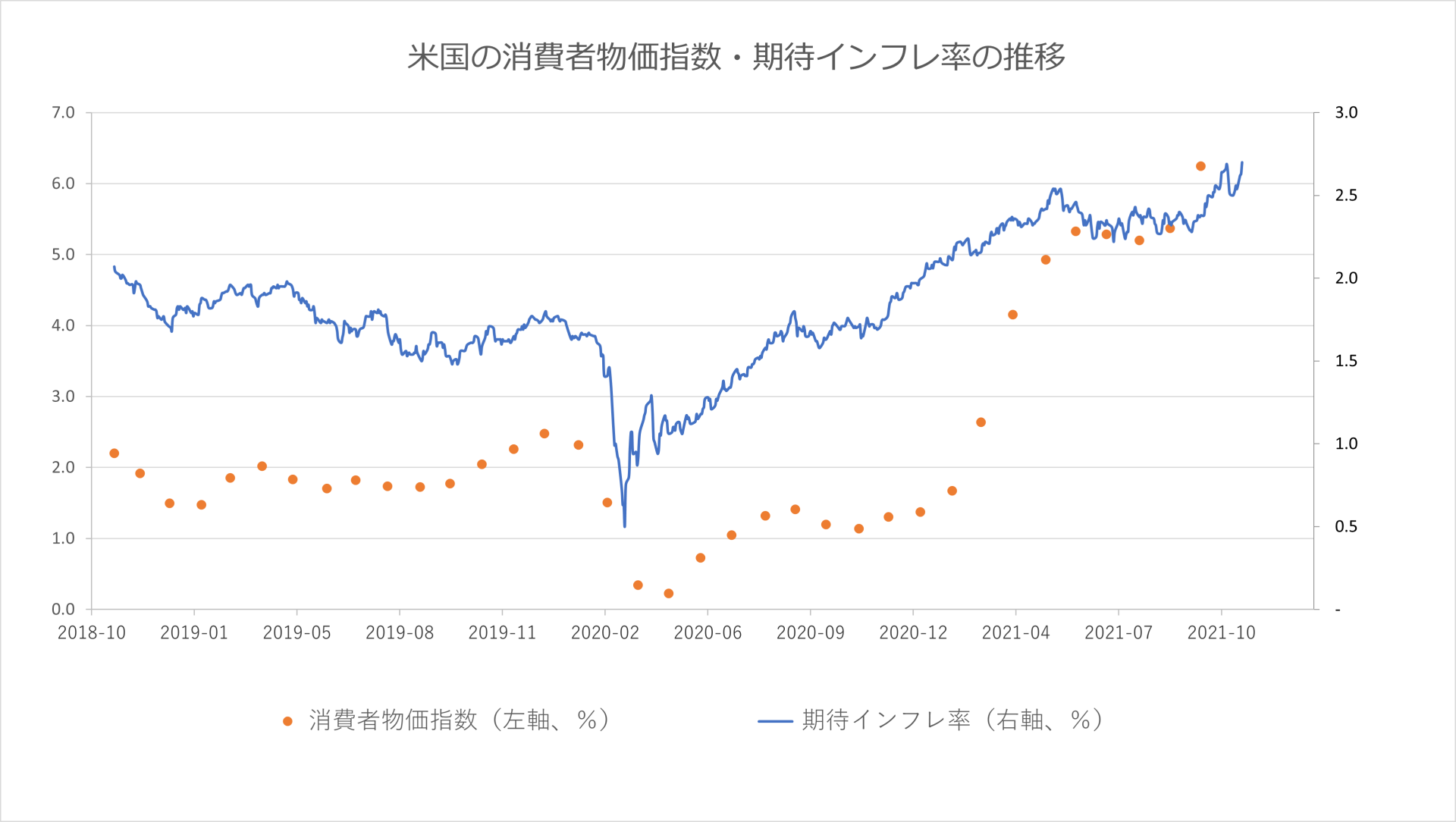

米国を中心に物価上昇(インフレーション)圧力が強まっています。米労働省が11月10日公表した消費者物価指数(CPI)は前年同月比6.2%と、上昇率は約31年ぶりの高さとなりました。今後10年の市場の物価見込みを示す期待インフレ率(※)は2.7%と約15年ぶりの水準に上昇しています。一方で、景気は必ずしも好調ではなく、景気停滞とインフレーションが共存する「スタグフレーション」の懸念が強まっています。

スタグフレーションとは

スタグフレーションとは、「スタグネーション(景気の停滞)」と「インフレーション(物価上昇、インフレ)」を合成した言葉で、景気が後退していく中でインフレが同時進行する現象をいいます。通常の場合、景気の停滞時は需要が落ち込むことから物価は低下傾向(デフレ)となりますが、原油等の資源価格の高騰によって原材料や素材関連価格が上昇し、景気が停滞する中でも物価が上昇していくことがあります。これがスタグフレーションで、日本でも1970年代のオイルショック後にこのような状態に陥ったことがあります。

新型コロナウイルスの影響で世界的に経済は停滞しています。影響を受けているのは企業だけでなく、家計の消費も、外出自粛で外食やレジャー・旅行支出が減少しています。一方で、中国や東南アジアといった世界レベルでの生産地での生産が滞り、各種の生産財・消費財の供給不足が発生すると同時に、脱炭素の潮流もあり原油生産を抑制する動きから原油価格が高騰するなど、世界的に景気が停滞する一方、物価水準が切り上っていく傾向が顕著になってきています。

先進国では、新型コロナウイルス対策として大規模な金融緩和政策をとり金利を低水準に抑え込むことで景気を浮揚し、年率2%程度のマイルドなインフレを起こそうとしていました。ところが、ここにきて供給不足からインフレが加速してきました。

※出典:Federal Reserve Bank of St. Louis, Economic Research_

「一時的な」供給不足なら回避へ

一般的にインフレ気味になると各国の通貨当局は金利の引き上げによって景気を抑制しインフレを回避しようとしますが、現在のような状態で金利引き上げを行うと景気の足を折り、景気停滞とインフレが共生するスタグフレーションを引き起こすことになってしまいます。米国ではいち早く量的緩和縮小の方針を明確にし、利上げに含みを持たせたスタンスに移行していることから、米国連邦準備理事会(FRB)の今後の動向が注目されています。

新型コロナ、そして脱炭素の流れからの供給不足が一時的なものであれば、供給不足に端を発するインフレ圧力は早晩解消され、スタグフレーションは回避できますが、インフレは人々の期待にも大きく左右されます。

日本の場合、日銀が年率2%のインフレ率目標を重要政策に掲げましたが、国民の間でのデフレマインドは根強く、日銀の超低金利そして異例の大幅金融緩和政策は機能しませんでした。ただし、国民が皆インフレになりそうだと考えれば、早目に物品を購入しようと動き出し、結果として物価は高騰していくことになります。

従って、供給不足による物価上昇は一時的なものなのか、そしてこれを国民と市場がどう解釈するかが、今後スタグフレーションが現実のものとなるかどうかのポイントとなります。一方で、長期的には技術革新によるインフレ抑制効果も期待されます。技術革新はこれまでも生産効率を上昇させる一方でコストを引き下げる効果ももたらしていました。

例えば、コンピューターの普及は人間の労働生産性を飛躍的に向上させていきました。また、原油価格の高騰は、石油代替エネルギー、例えば太陽光パネルや風力発電といった再生可能エネルギー等のコストの急速な低下を可能にしました。このような観点からは、1970年代のようなスタグフレーションは再来しないのではないかという議論があるのも事実です。

懸念を奇貨に「資産の棚卸し」を

万一、スタグフレーションが現実の問題となった場合に、企業そして個人はどのように対応すればよいのでしょうか。

まずは、個人の視点から考えてみましょう。インフレになると預貯金などはその利回りがインフレ率を大きく下回る可能性が高いため、その価値は大幅に低下しやすいといえます。したがって、インフレに連動して価値の増加する資産、例えば株式や金、不動産そして高級ワインやクラシックカーなどへの投資を増やせばよいことになります。

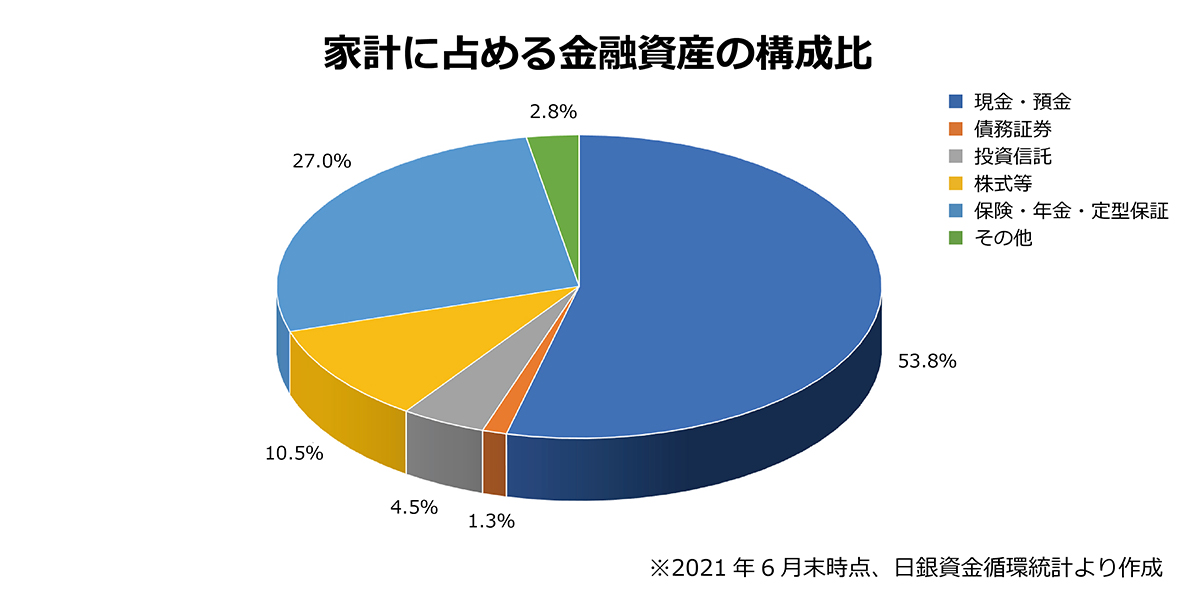

2021年6月末時点で日本国民が保有する金融資産の54%近くは現預金である一方、株式と投資信託は15%に過ぎず、インフレに極めて脆弱な資産構成となっています。

自己の強みを見極め、強みをさらに磨くために、勉強したり資格を取得したりといった自己への投資(人的資本への投資)に現預金を活用し、自身の市場価値を高めていくこともとても有効な対策といえます。

それでは企業としてはどうしたら良いでしょうか。短期的には、将来の原材料価格の高騰見込みに対し、先物予約などでヘッジを行うことも有効ですが、長続きはしません。また、最近は日米の金利差から円安が進行することで、原材料や製品の輸入価格が高騰し、企業業績の足かせとなる傾向も散見されることから、輸入額と輸出額を均衡化させて為替レートに依存しない経営構造を構築していくことも有効です。

しかしながら、最終的には、個人と同じように自社の強みを見極め、環境が変化しても自社の価値を長期的に継続して増加させていけるような体質に転換していくことが極めて重要となります。今回のスタグフレーションの懸念を奇貨として、自社のバランスシートの左側にある資産を棚卸し、どこにそして何に投資していくべきかを再検討していく必要があります。

ダーウィンがくしくも指摘した通り、生き残っていくのは「強い」企業ではなく、環境の変化に柔軟に対応していける企業なのではないでしょうか。

※期待インフレ率:市場参加者による物価上昇(インフレ)率の予想値。米国の場合、5年、10年など同年限の国債と物価連動国債の利回りの差から求めるブレーク・イーブン・インフレ率(BEI)が代表的な指標とされる。

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)