M&Aを巡り、TOB(買収・合併)の対象となった企業が買収防衛策を導入する事例が2021年に入り相次いでいます。具体策として特にニュースで耳にするのが「ポイズンピル」というものです。本記事では定義やメリット、デメリットについて解説するほか、ライブドアやブルドックソースといった過去の事例について振り返ります。最後に、買収防衛策としてよく用いられる専門用語をいくつかピックアップし、内容について簡単に説明します。

1.ポイズンピルとは

1-1.定義

ある企業が別の企業から買収提案を受けたが、経営陣としては受け入れられない─。このような時、買収提案を受けた企業の側に立つと、「敵対的な買収者」が現れたということができます。

ポイズンピルは、企業が敵対的な買収者を除く既存株主に対し、新株を時価よりも安く取得する権利(新株予約権)を与える代表的な買収防衛・抑止策の1つです。買収防衛策とはその名の通り、企業がほかの企業に買収されるのを防ぐことを目的に導入するものです。

付与された新株予約権が行使された場合、新株が発行されるため発行済株式総数は増加します。敵対的な買収者にとって、支配権を獲得するにはより多くの株式を購入する必要に迫られます。持ち株比率も低下することになります。買収を巡るコストを高めることで敵対的買収の意欲を削ぐ効果が期待できます。

1-2.ポイズンピルの語源

ポイズンピル(Poison Pill)は毒薬条項とも呼ばれます。株の買い増しを進める敵対的買収者にとって、議決権比率の低下につながる新株予約権の発動は、毒を飲まされるようなイメージがあるため、その名が付けられました。ポイズンピルは日本においては「ライツ・プラン(Rights Plan)」とほぼ同義です。

2.ポイズンピルのメリットとデメリット

2-1.メリット

経営陣にとっては、自社の経営陣が望まない敵対的買収を抑止・防止できることが何よりも最大のメリットであるのは言うまでもありません。意見の食い違う株主の影響力を抑えることで、経営陣が望む事業運営ができるようになります。

一国の防衛、インフラ面などで重要な役割を果たす企業の場合、敵対国の企業が買収を仕掛けることは安全保障上、大きな問題になります。こうした企業が買収防衛策を導入することは、国民にとってメリットがあるということもできます。

2-2.デメリット

買収防衛策を導入した企業に対しては、場合によっては、株主の意見よりも経営者の保身を優先する、内向きで閉鎖的な企業としてとらえられることがあります。効率的な事業運営を求める投資家の声よりも、自社の論理を優先する企業と受け止められれば、株主価値の向上を求める投資家が株式を売却するリスクがあります。潜在的な1株当たり利益の希薄化リスク、需給悪化リスクも高まるため、ポイズンピルを導入すると発表した上場企業の株価には下押し圧力が強まることがあり、経営者、株主にとってのデメリットに数えられます。

またポイズンピルを導入した場合、敵対的買収者からは新株や新株予約権付与の差し止め請求を受ける可能性があります。敵対的買収はセンセーショナルに報じられることが多く、企業経営が不安定化しているとの風評がステークホルダー、消費者らに伝わることが想定されるほか、訴訟が長期化することによるコストも企業にとってはデメリットとなると言えます。

3.ポイズンピルの種類

防衛策を導入、継続する企業は、決定後に速やかに金融市場に周知(適時開示)する必要があります。ポイズンピルの場合、大きく分けて2種類があります。

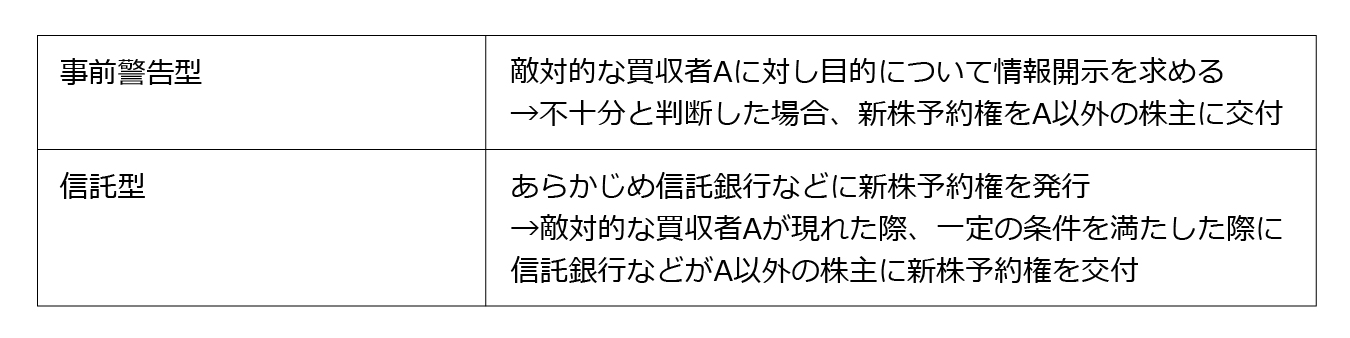

3-1.事前警告型

このケースでは、敵対的な買収者が現れた際、事前警告型ポイズンピルを導入する企業はまず、買収目的などについて情報開示を求めます。あわせて、回答によってはポイズンピルを発動する可能性があると警告します。敵対的な買収者の回答が不十分であると判断した場合に、新株予約権を発行します。

3-2.信託型

敵対的な買収者が現れる潜在性がある場合に、信託銀行や特別目的会社(SPC)に対し、敵対的買収者が行使できない既存株主に対する新株予約権を無償で発行します。そして、敵対的買収行為が発覚した時に、その信託銀行などが既存株主に新株予約権を付与する流れとなります。企業側にとっては敵対的買収に対しスピーディーな対応を取ることができる利点があります。

このほか、実際に買収提案を受けた後に導入するポイズンピルを「有事型」、そうではない場合に導入するポイズンピルを「平時型」と区別することもあります。

4.過去の事例

4-1.ライブドア vs ニッポン放送

2005年、ニッポン放送は当時子会社だったフジテレビジョン(現フジ・メディア・ホールディングス)に対し、新株予約権を発行すると発表しました。インターネット関連事業を手掛けるライブドアが、ニッポン放送の株式を35%保有していることが明らかになったのがきっかけです。これに先立ち、資本関係の見直しに着手していたフジサンケイグループは、フジテレビによるニッポン放送への株式公開買い付け(TOB)に着手していました。立会外取引での大量保有に動いたライブドアはその後、議決権比率を4割強に高めます。同社による支配権獲得を阻止しようと、ニッポン放送はポイズンピルの発動に動きました。

ライブドアは新株予約権の発行の差し止めを東京地裁に申請し、東京地裁はニッポン放送に発行差し止めを命じることを決めました。ニッポン放送は異議を申し立てましたが、東京高裁が同社の抗告を棄却したことで、新株予約権の発行を断念することとなりました。グループの経営体制の維持などを狙い、特定の株主の影響力を低下させる新株予約権の発行は不公正だと判断されたようです。ニッポン放送の争奪戦を巡っては、最終的には和解に至り、フジテレビによるニッポン放送の全株取得と、ライブドアへの出資で決着しました。

4-2.ブルドックソース vs スティール・パートナーズ

新株予約権の発行が認められたのが、ブルドックソースによるポイズンピルです。ポイズンピルが発動した国内最初のケースとなります。2007年、米投資ファンドのスティール・パートナーズがブルドックソースにTOBを実施すると発表しました。スティールは投資先企業の経営改善に向け、様々な提案を行うアクティビストとして知られています。当時のスティールによるブルドックソースの持ち株比率は10%強となっていましたが、TOBを通じ全株取得を目指しました。

ブルドックソースはTOBに反対する意見を表明し、スティール以外の株主に新株予約権を無償で割り当てるために、株主総会で特別決議による承認を求めることにしました。あわせてブルドックソースはスティールとその関係者には金銭を支払うこととしましたが、スティール側は株主平等原則に反するとして、新株予約権の無償割り当ての決議禁止と新株発行の差し止めを東京地裁に申し立てることとします。

株主総会ではブルドックソース側の提案が承認され、東京地裁もスティールの申し立てを却下します。両者の溝は埋まらず、最高裁の判断を待つことになりますが、株主総会で新株予約権の無償割り当てを巡る特別決議が承認されたことなどを背景に、スティールによる支配権獲得に対し大多数の株主が「株主の共同利益を害するもの」との判断を示したとの見方から、株主共同利益を害する場合の新株予約権の無償割り当ては、株主平等原則に反しないとみなされ、司法闘争はブルドックソース側の勝利で決着しました。

5.直近の事例

5-1.新生銀行 vs SBIホールディングス

2021年に入り、ポイズンピルを導入する動きが相次いでいます。SBIホールディングスは9月9日、子会社を通じ新生銀行に対しTOBを実施すると発表しました。議決権比率を現在の19%超から最大で48%まで引き上げ、経営陣の刷新などを求めています。新生銀行は同月17日、買収防衛策としてSBIを除く株主に新株予約権を無償で割り当てることを決めたと発表しました。ただ実際に発動するには株主総会での決議が必要となります。

新生銀行の発表を受け、SBIは新株予約権の無償割り当ての差し止めを求める仮処分の申し立てなどの措置を検討すると公表しました。10月21日に新生銀行はSBIによるTOBに対し、条件付きの反対意見を表明するなど、両者の対立は深まっています。

5-2.そのほか

新聞輪転機メーカー大手の東京機械製作所は8月、投資ファンドが同社株の買い増しを続けていることを受け、10月22日に臨時株主総会を開き、新株予約権の無償割り当てを伴う買収防衛策の発動の判断を仰ぐことを決めました。臨時株主総会では会社側の原案通り、買収防衛策の発動が可決されました。

同社を巡っては、輪転機の整備やメンテナンスで同社と協力関係にある全国40の新聞社が連名で、「日常の業務運営などに支障が生じることに懸念を抱いている」といった主旨の書簡を同社に送付しています。ニュースのインフラの一翼を担う企業だけに、社会的な関心を集めました。

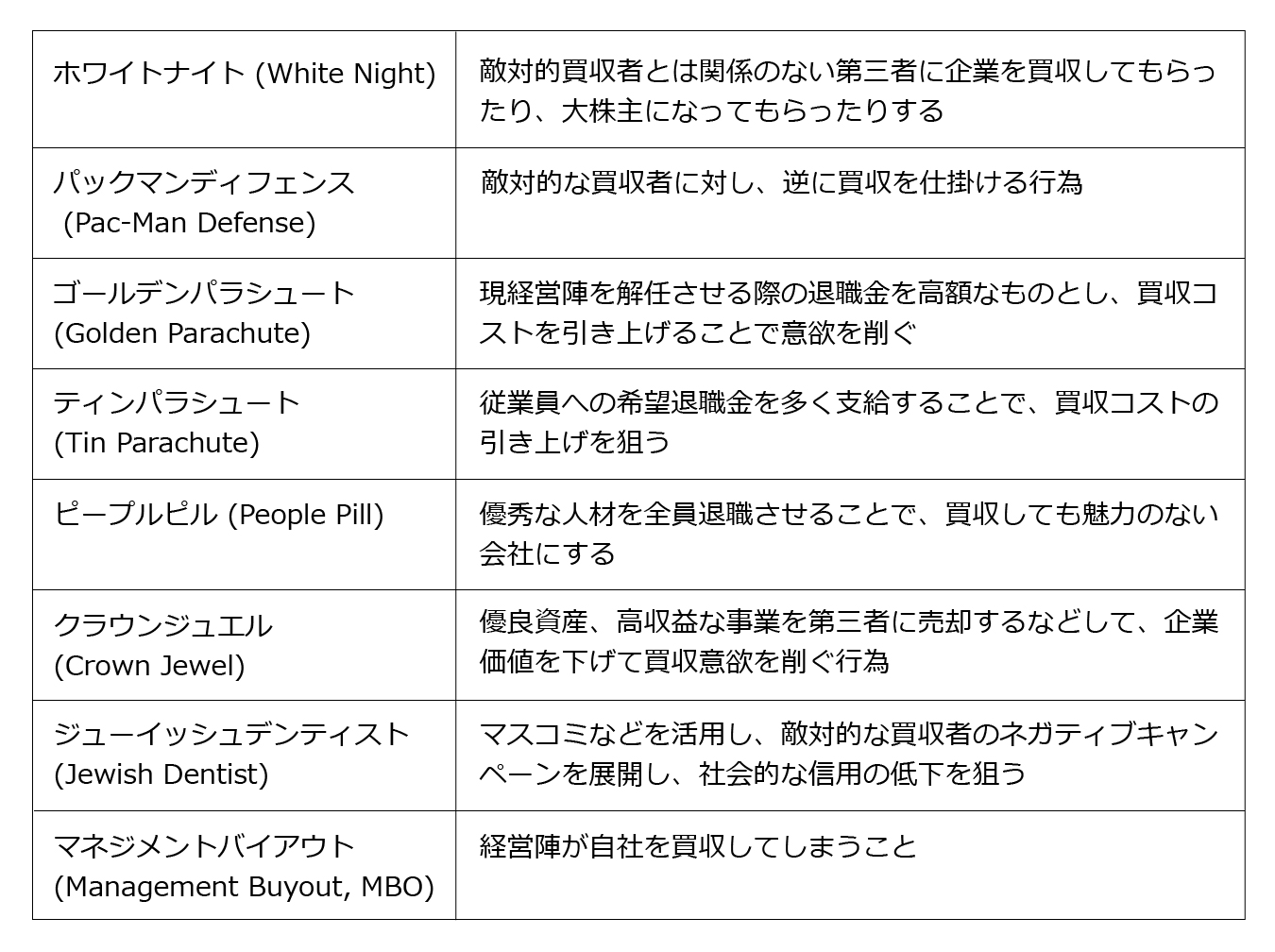

6.買収防衛策に関する用語集

以上、ポイズンピルの実例をみてきましたが、買収防衛策を巡る用語には様々なものがあります。代表的なものを以下に一覧で示します。

_

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)