環境変化の急速な昨今、全ての社員が「経営感覚」を持って周囲を見渡し、現場で素早い意思決定をすることが不可欠となっています。経営感覚を持った意思決定とは、ビジネスの全体像を把握していることを前提とし、本質的に重要なポイントを理解し、様々な制約条件がある中で責任を持って結論を出していくことと言い換えられます。

そのためにはまず、自分自身でしっかり考える姿勢と、正しく考えるための方法論、そして、どんなビジネスを行う上でも最低限、知っておかなければならない基礎知識を学ぶ必要があるでしょう。

どれほど専門性の高い職種に就いていても、「自分は経営企画や財務のセクションにいないから、経営感覚など必要ない」ということはありません。例えば営業にしても、お客様の問題を解決するような提案型営業が益々重視されています。そのためにはお客様の会社が置かれた事業環境を把握し、また、そこに立脚する事業戦略の真意を掴んでおかなければなりません。また例えば商品開発において、マーケティングセンスは必要不可欠ですし、事業の収益性を考えるうえで会計知識の習得は避けて通れないでしょう。

この連載「経営いろは」では、そうした基礎知識、考えるための方法論について、企業経営の三要素とも言える、カネ(会計・財務)、モノ(戦略・マーケティング)、ヒト(人的資源管理・組織行動)の各分野から、学びの導入となるようなエッセンスを紹介していきます。第1回は、カネの分野から始めます。

財務諸表は企業の全体像を体系的に掴む“地図”

最初に「お金のことが分かると何が良いのか」を考えてみましょう。

企業に関する情報は、実際に企業を見学に行く、経営者の話を聞く、同業他社や仕入先、その業界の事情通の見解に学ぶ、など、様々な形で得られます。ただ、こうした定性的な情報には、得てして一面的になりがちで、情報源によっては不正確であるという側面があります。

他方、財務諸表などに示される「お金に関する報告」は定量的でブレがありません。そして、その読み方さえマスターすれば、とても雄弁に、その企業のことを語ってくれます。

例えば財務諸表は、企業の全体像を体系的に表現しているので、考え漏れをなくし、その企業の姿を大きな画として見ることができます。そして数字だけを手掛かりに、「なぜ、そうなるのか?」と原因を辿っていくと、企業の上手く行っている点や問題点、はてには経営者の意図や打ち手までも見えてきます。また一定のルールに従い、数字という共通の尺度で結果を表現しているので、他社や以前の結果との比較を通して問題点を見つけやすく、思考のスピードアップも図れます。競合に対して自社の強みがどこにあるのか、どのように差異化を進めるべきかといった検討の材料として活用していけるのです。

こうした、お金の情報を手にするのは、知らない土地に行く際に、地図が手掛かりになるのと似ています。地図を見ておおよその位置や経路を押さえたうえで、地図では分からないことは出会った地元の人に聞いて行くと目的地に早く着けるでしょう。勘や人の言うことだけをあてにすると、道を間違えて目的地に着けない、着けたとしても非常に時間がかかってしまうということになりがちです。定性的な情報に価値がないわけではなく、定量的な情報と双方うまく組み合わせることが寛容です。

前置きが長くなりました。ビジネスにおいて、お金の分野で必要な視点は、大きく二つあります。一つは過去の結果をお金の面から見て企業を理解する「アカウンティング(会計)」の視点です。そして、もう一つは、企業が将来、より高い成果を上げるために、どのようにお金を使っていくかを戦略的に構想する「ファイナンス(財務)」の視点です。今回から数回は、アカウンティングの視点について見ていきます。

まず、お金を出した人の視点から考える

さて、新聞紙上などで、「ROE」、「ROA」といった指標は目にしたことがあると思いますが、今回は、なぜこうした指標が用いられるのかを考えましょう。これは、企業に対し、「誰が」「どのような関心を持つか」ということと密接に関わります。

企業はどのような人から成り立っているでしょうか。お金の観点で言えば、まず企業が活動するための資金を提供してくれる人―企業の所有者である「株主」と、お金を貸してくれる「債権者」―がいます。他に、顧客、仕入先、従業員なども上げられます。

企業が活動し続けるためには、こうしたステークホルダー(利害関係者)に対して、それぞれが期待する価値―株主なら配当と株式価値の向上、債権者なら借りたお金の利息―を提供できることが必須条件です。

もしも提供できないと何が起こるでしょうか。資金提供者の場合に絞ると、その企業に失望して新規の資金は出さなくなるでしょうし、出資や融資を引き上げたいと言い出すかもしれません。そうなると、資金が不足して経営者が事業を維持・拡大することが難しくなります。最悪の場合は倒産してしまいます。

次に、これら資金提供者が、どのような関心を持って企業を見るのかを、小さな会社の簡単な例で説明します。テレパーツ社は、通信機器部品のベンチャー企業です。資産家の天野さんが5億円を出資して株主となり、設立しました。経営者は、社長の森田さん。天野さんが経営能力を高く評価してスカウトした人物です。さらに、2億円を期限付きで貸してくれている、債権者の安岡さんがいます。

皆さんは、天野さんと安岡さんになったつもりで考えてみてください。お金について、社長の森田さんに一番聞きたいことは何でしょうか。やはり、「私のお金はどうなったのか」「見返りはどれだけあるのか」ということではないでしょうか。この質問に対して、森田さんは、「提供していただいたインプットに対して、テレパーツ社はこれだけのアウトプットを出しました」ということを、答えられなければなりません。

ROE、ROAは「インプットとアウトプットの比率」という単純なもの

インプットとアウトプットを、お金の大きな流れを見ながら確認していきましょう。

テレパーツ社は、天野さんの出資金5億円と安岡さんの融資2億円とで資金を調達しました。これを全額、テレパーツ社の活動に必要なものを得るのに使います。例えば、事務所や工場の建物、機械設備といったものです。

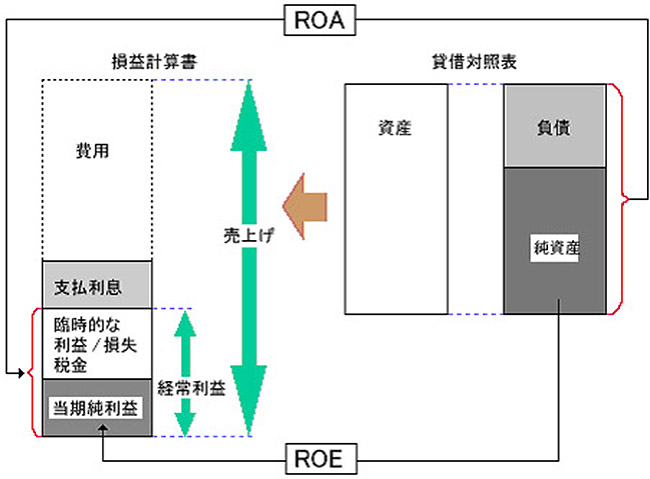

ここまでを表現したのが、貸借対照表(上の図、ポイントを絞り込むため単純化した)です。

貸借対照表では、株主のお金を「純資産」(純資産には厳密には新株予約権や少数株主持分などを含みますが、ここでは便宜上、省略のうえ話を進めます)、債権者のお金を「負債」、テレパーツ社の活動に必要なものを「資産」と呼びます。

次に、テレパーツ社は、得た資産を活用して1年間活動し、売上げを稼ぎ出します。売上げから、事業活動にかかった費用を差し引きます。例えば原材料の購入費、光熱費、人件費、安岡さんへの支払利息などです。売上げから費用を引いて残ったものが、テレパーツ社の通常の事業活動からの利益で、「経常利益」と呼びます。さらに、臨時的な利益や損失、税金を差し引いて残るのが、「当期純利益」です。これが天野さんへの配当や将来の成長の資金源となる部分です。売上げから「当期純利益」にいたるプロセスを表現したのが、損益計算書です。

さて、テレパーツ社のインプットとアウトプットは、何でしょうか。株主の天野さんにとっては、自分の出資した5億円がインプット、自分への配当や将来の成長の資金源(つまり、当期純利益)がアウトプットです。このインプットとアウトプットの比率当期純利益÷自己資本(ここでは純資産と等価、一般には株主資本に評価・換算差額を加えた額を用いる)を、ROE(Return on equity、自己資本利益率)と呼びます。

資金提供者全体の立場から見ると、どうでしょうか。株主の天野さんと債権者の安岡さんの2人分を合わせたインプットは、純資産+負債の7億円です。この額は資産に等しくなります。これに対して、アウトプットは安岡さんが受け取る利息の資金源である経常利益+支払利息となります。このインプットとアウトプットの比率、(経常利益+支払利息)÷資産をROA(Return on Asset、総資産利益率)と呼びます。

以上のように、ROE、ROAの本質は、「インプットとアウトプットの比率」という、ごく単純なことです。ROE、ROAに限らず、会計にはルールが多くて難しい、とりつきにくい、というイメージがあるようです。その理由は、とりつきにくい用語があることと、多様な現実を網羅するために細かいルールや例外が数多くあることによります。

しかし、会計のフレームワークは、本来、広く誰でも理解できることを目的として作られたものです。この点でも、地図と似ています。従って本質に絞れば簡単なことなのです。会計を学ぶには、最初はあまり細部を気にせず、「本質は何か」「ビジネスにおける意味合いは何か」を意識して、大枠から理解していくことが肝心です。

次回は、財務諸表について説明します。

(本稿は、グロービス・オーガニゼーション・ラーニングが発行するメールマガジン「グロービスNews」の2002年6月26日号に掲載されたものを、2006年5月の新会社法施行を踏まえ、加筆修正のうえ再掲したものです)。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)