前回のIFRS連載第2回は、IFRSの基本的な考え方について学びました。IFRSの考え方が反映されるのが財務諸表ですが、具体的にはどのようになっているのか、日本基準との相違点に着目しながら見ていきましょう。今回は、主に損益計算書について解説していきます!

<連載一覧はこちら>

IFRSの財務諸表

主要な財務諸表である財務三表(損益計算書、貸借対照表、キャッシュ・フロー計算書)はIFRSにおいて下記の名称(純損益及びその他の包括利益計算書、財政状態計算書、キャッシュ・フロー計算書)で呼ばれることが推奨されています。但し、これらの名称を使用することは強制されているのではなく、例えば日本基準と同様の名称を使用することも可能です。

(注1)日本基準でも2011年3月期決算より、「損益計算書及び包括利益計算書」に名称変更しました。

IFRSと日本基準の財務諸表における大きな相違点

以下には、IFRSで作成された財務諸表について、日本基準と大きく異なる項目に着目して説明します。財政状態計算書とキャッシュ・フロー計算書は、IFRSと日本基準とにそれ程大きな差はありませんが、「純損益及びその他の包括利益計算書」(以下、「損益計算書」と記載)は大きく異なります。

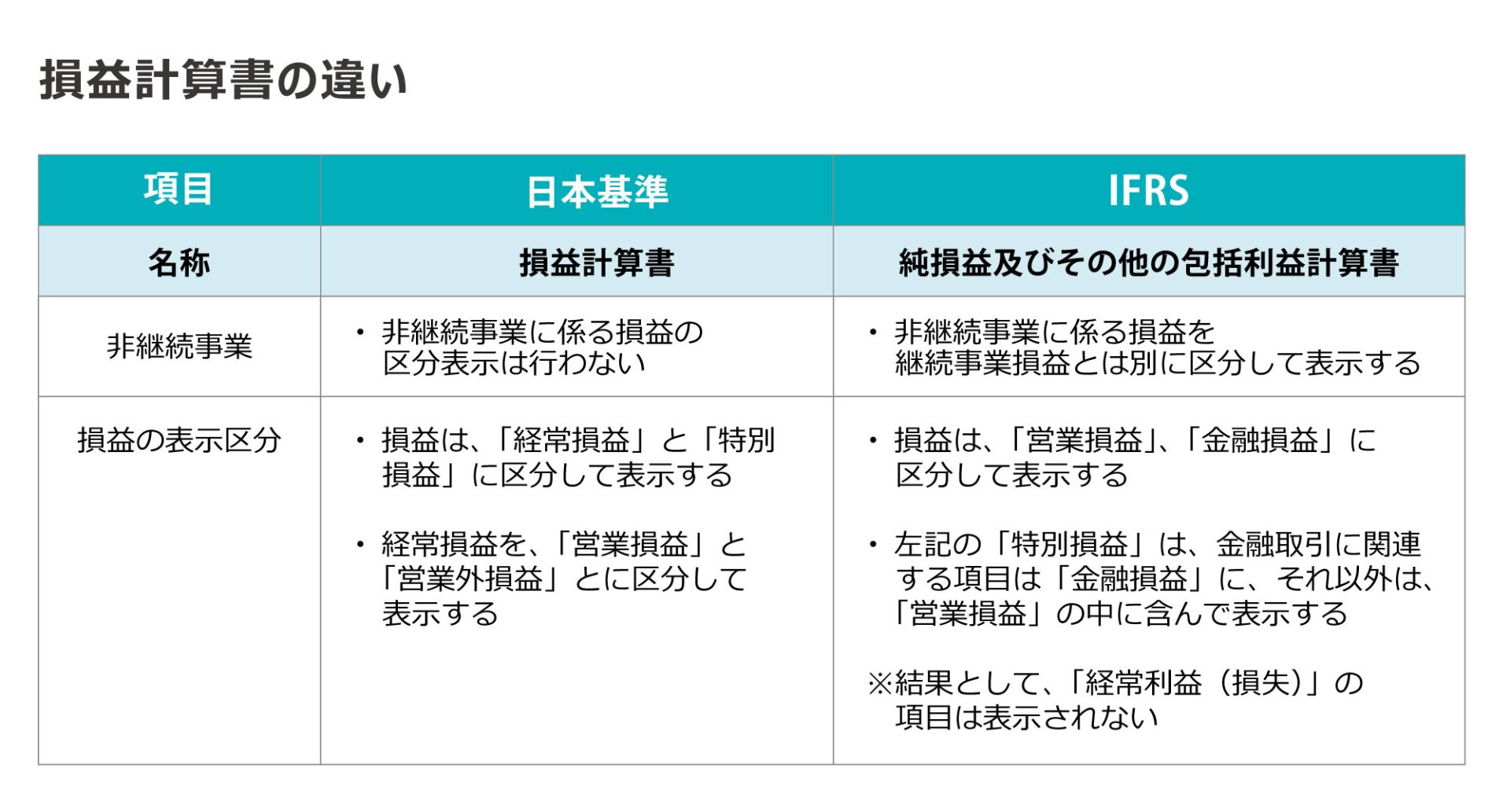

損益計算書において、IFRSと日本基準との相違点は、大きく2つあります。

(1)継続事業と非継続事業の区分表示

1つ目が、継続事業と非継続事業の区分表示の違いです。「非継続事業」とは、期末までに廃止もしくは廃止を決定した事業や、売却もしくは売却予定に分類された事業を指します。日本基準における損益計算書では、当期純利益を継続事業と非継続事業に区分しませんが、IFRSでは、企業が行う事業活動を「継続事業からの当期利益」と「非継続事業からの当期利益」の2つに区分します。

このように当期利益を2つに分けて表示する理由としては、「継続事業からの当期利益」に焦点を当てることで、将来、企業にどれだけのキャッシュ・フローが入ってくるかの予測に役立つことが挙げられます。非継続事業から生じる損益は将来にあまり影響を及ぼさないので、両者の損益区分がないと、将来予測の障害となる可能性があります。例えば、収益性が著しく低い売却予定の不採算事業があって、過去数年の当期利益が低く出ていたとしましょう。この場合、過去数年の当期利益水準の延長上で将来予測をすれば、この売却予定の不採算事業(=非継続事業)の損益によって、予測当期利益が下振れしてしまうでしょう。

つまり、継続事業と非継続事業が混在すると、将来予測をしようとする財務諸表利用者をミスリードする可能性があるのです。両者を区別して表示することにより、企業の業績をより正確に反映した形での将来予測がしやすくなります。また、業績評価指標を用いた財務分析で他社や業界平均との比較をする際も、継続事業から生じたもののみを対象として計算することができます。

一方で、デメリットとしては、企業側にとっては、廃止した事業やこれから廃止する事業の情報を包み隠さず開示しなければならないことが挙げられます。

(2)「経常的/臨時的」の区分がない

IFRSでは、「営業に関する損益」と「金融損益(営業以外に関する損益)」の区分のみ存在します。IFRSには、日本基準で「ケイツネ」と言われる「経常利益」(経常損失)の概念はなく、また、「特別損益」の表示も禁止しています。したがってIFRSにおいては、営業利益の次は、いきなり税引前利益になります。リストラ費用、固定資産の売却損益や火災・災害等の特別な事象による損益でも、特別損益を計上することは認められず、営業損益に含まれることになります。IFRSにおいて経常利益が存在しない理由は、特別損益が認められていないからだと考えることも可能です。

実は、経常利益は日本独特のものなのです。日本基準においては、臨時的に発生する巨額かつ特殊な損益(=特別損益)を含まない利益としての経常利益が、「通常な状態での収益力」を表す業績指標として重視されてきた背景があります。しかし、企業を経営する上で、様々な特別な事象が起きるのは当然であり、それらをコントロールするのも経営者の責任であり、特別損益までをも含めて収益力を測る、とするのがIFRS の考え方です。

営業損益及び金融損益の中に臨時的な損益が含まれるため、IFRSの営業利益と日本基準での営業利益は、名称が同一であるにも関わらず、内容が異なります。そのため、日本基準と比較する場合には注意する必要があります。

<IFRS (国際財務報告基準)の特徴や日本基準との違いについてもっと知りたい方はこちら>

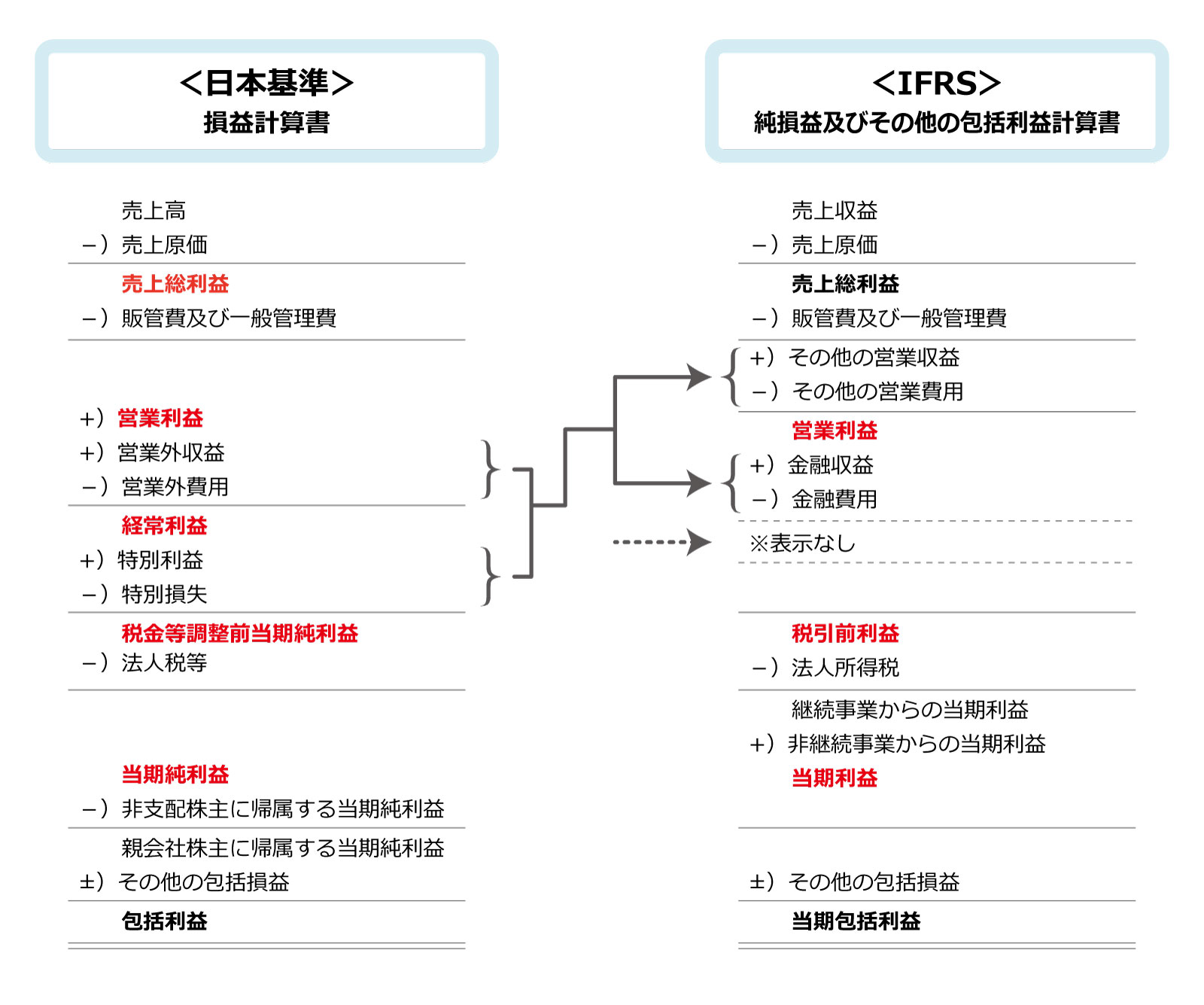

損益計算書とその他の包括利益計算書の雛形

それでは、これらの違いが具体的にどのように反映されるのか見比べてみましょう。日本基準で作成された損益計算書とIFRSで作成されたその他の包括利益計算書の雛形を比べると、下記のようになります。

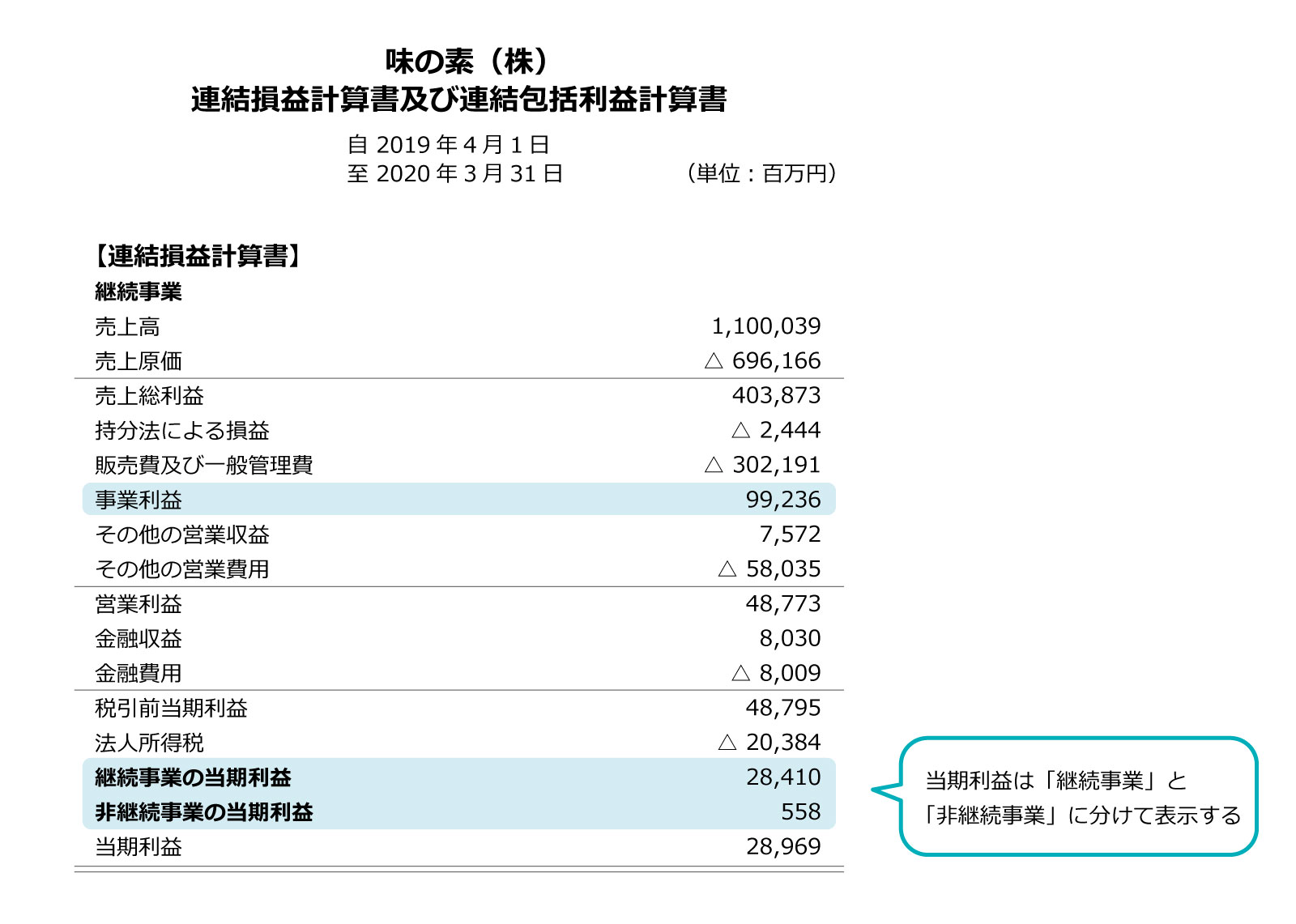

●事例:味の素の損益計算書を見てみましょう!

最後に事例として、IFRSで作成された味の素(株)の連結損益計算書を見ていきましょう。

損益計算書を上から見ていきますと、「事業利益」(注2)という項目が出てきますが、いったい何の利益かと疑問を抱く方もいることでしょう。これは、味の素が、独自の判断により追加したものです。下に出てくる営業利益とは区別する意図で、敢えて事業利益という名称が用いられています。このように、IFRSの特徴として、独自の判断により表示項目を追加することも可能です。 IFRSでは、日本基準のように段階損益(注3)については具体的な定めはありませんが、企業の業績の理解を行う上で重要な場合には、追加的な表示科目、見出し、小計を表示することを要求しています。

企業によって、「事業利益」や、それ以外では「コア営業利益」等、独自の利益指標を追加することがありますが、この理由としては、より適切に企業に実態を表したいという経営者の意図があります。しかし、利益指標の名称は同じでありながら、その利益の定義や内容は企業によって異なることがあるため、企業比較をする際には注意が必要です。

今回は、損益計算書についてIFRSと日本基準の違いを説明しました。次回は、貸借対照表に着目して説明していきます。

<関連動画:損益計算書から読み解く!赤字経営から抜け出す3ステップ>

(注2)味の素(株)は、注記にて、事業利益について次のように説明しています:

「当社グループは、IFRSの適用に当たり、投資家、取締役会及び経営会議が各事業の恒常的な業績や将来の見通しを把握すること、取締役会及び経営会議が継続的に事業ポートフォリオを評価することを目的として、「事業利益」という段階利益を導入しております。当該「事業利益」は、「売上高」から「売上原価」、「販売費」、「研究開発費」及び「一般管理費」を控除し、「持分法による損益」を加えたものであり、「その他の営業収益」及び「その他の営業費用」を含まない段階利益です。」

(注3)日本基準の損益計算書においては、利益を売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5段階に分けて表示します

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■IFRSについてもっと学べるおすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)