建設仮勘定とは

「建設仮勘定」とは、固定資産の勘定科目の1つです。固定資産の中でも有形固定資産として貸借対照表(B/S)に表示されます。例を挙げると、建設中の建物や構築物、製造過程にある機械設備など「未完成」状態の有形固定資産が該当します。

建設仮勘定の必要性

なぜ、未完成の有形固定資産をB/Sに計上する必要があるのか疑問を持つ人がいるかもしれません。

例えば、自社ビルの建設を発注したとします。契約にもよりますが、完成に至る前の契約時、中間検収時などに代金の一部を支払うことがあります。おカネを支払ったのにも関わらず会計帳簿に何も記録しないと、会計帳簿と実際のおカネの残高が一致しなくなります。

そこで、おカネの減少とそれによって得た部分的な建物という意味で建設仮勘定の増加を会計帳簿に記録します。これによって、要するに、おカネが建設仮勘定へ振り替わったことになります。

なお、建設仮勘定は有形固定資産の一部ですので、自社で使用する有形固定資産が対象となります。顧客からの受注により建造後顧客へ引き渡す予定の建物などに関する中間支払金は棚卸資産(未成工事出金)として流動資産へ計上されます。

また、自社で使用する目的で開発中のソフトウエアについては、ソフトウエア仮勘定として無形固定資産の区分に計上されます。

建設仮勘定の会計処理

簡単な例で、建設仮勘定の会計処理を確認してみましょう。

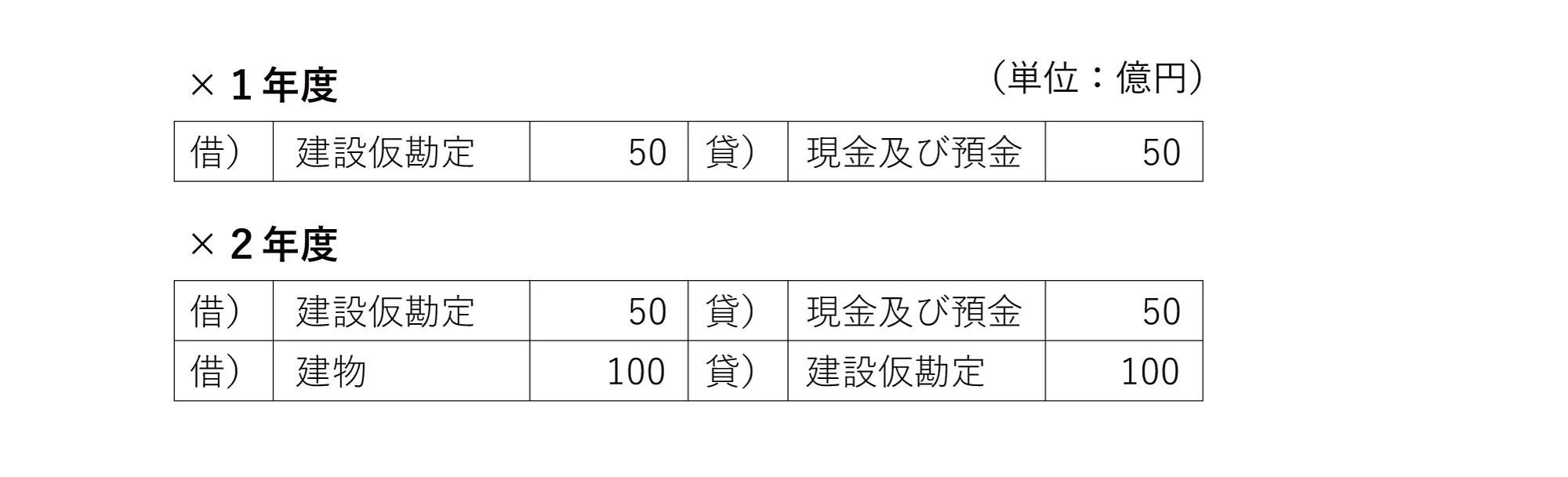

例:×1年度に、総工費100億円、工期2年の自社ビルの建設を発注した。×1年度には、契約着手金及び中間検収時に合計50億円を支払った。×2年度には、2回目の中間支払及び完成時点に残額の50億円を支払った。×2年度末に自社ビルが完成した。なお、×3年度の期首から稼働を予定している。

建設中に代金の一部を支払った都度、建設仮勘定を計上し、完成後引き渡しを受けた時点で建設仮勘定の残高を建物(該当する有形固定資産科目)に振り替えます。

建設仮勘定と減価償却

土地を除く有形固定資産や無形固定資産は、長期にわたって会社の事業に使用される資産です。そのため、その取得価額は一度に費用に計上せず、使用期間に応じて減価償却を通じて費用計上されます。

<減価償却について詳しく知りたい方はこちら:減価償却 〜費用を一定期間に配分する会計処理〜>

では、建設仮勘定は減価償却の対象となるでしょうか。答えは、NOです。減価償却は、固定資産が「事業の用に供したときから」から開始します。

先ほどの例では、×3年度の期首から建物の減価償却を開始します。したがって、工事等が完成して建設仮勘定から該当する有形固定資産へ振り替えられても、未だ事業の用に供していない時点では減価償却は行いません。

なお、期の途中で減価償却を開始する場合は、月割り分の減価償却を行います(3月決算会社が10月から事業に使用し始めた資産の減価償却を行う場合、その事業年度は10月から3月までの6ヶ月分)。

建設仮勘定も減損の対象

建設仮勘定は減価償却の対象にはなりませんが、減損の対象にはなります。建設中の建物などの計画の中止や大幅な延期が決定されるなど、建設仮勘定が長期滞留し本稼働の見込みが無いなどの減損の兆候があれば、減損が必要となる場合があります。

会計をもっと知りたい人に

おすすめの動画をご案内します。

GLOBIS 学び放題で、

さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した会計・財務に関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

20代〜30代ビジネスパーソン334名を対象とした調査の結果、

オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)