ドラマ「半沢直樹」の中で、金融庁検査において融資先への資金に対する貸倒引当金を巡って銀行と金融庁の見解が対立したシーンがありました。

ところで、貸倒引当金の金額について見解の相違はなぜ生じるのでしょうか?そもそも、貸倒引当金はいくら計上すれば良いのでしょうか?今回は、貸倒引当金の算定について説明します。

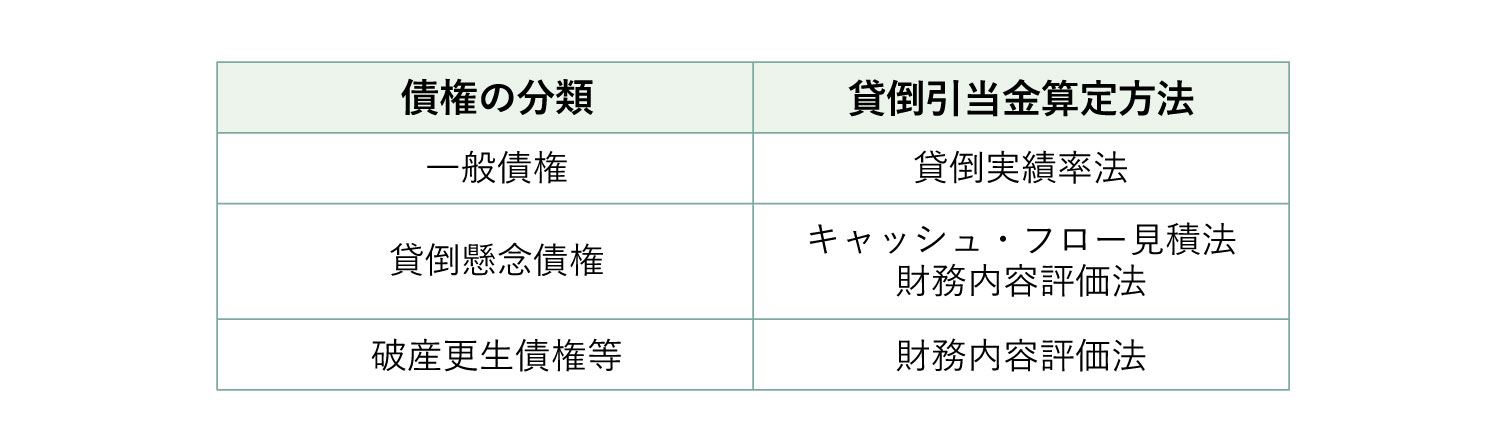

債権の分類

債権のうち回収不能部分は債務者の支払能力によって決まると考えられます。支払能力の低い債務者であるほど貸し倒れの危険性は高くなります。そこで、会計ルールでは、債務者の状態に応じて、金銭債権を一般債権、貸倒懸念債権、破産更生債権等の3種類に分類して、それぞれに対して貸倒引当金を算定することとしています。

(1) 一般債権

「経営状態に重大な問題が生じていない債務者」に対する債権

(2) 貸倒懸念債権

「経営破綻の状況には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者」に対する債権

(3) 破産更生債権等

「経営破綻又は実質的に経営破綻に陥っている債務者」に対する債権

一般債権は、債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準によって貸倒引当金を算定します。貸倒懸念債権は、財務内容評価法又はキャッシュ・フロー見積法のいずれかの方法によります。例えば、担保処分により債権を回収する場合は財務内容評価法を採用し、債務者の収益により債権を回収する場合はキャッシュ・フロー見積法を選択する等です。

具体的な貸倒引当金の算定方法は後述しますが、一般的には、1よりも2、3の方が貸倒引当金の金額が大きくなります。そのため、債権がどのカテゴリーに区分されるかによって貸倒引当金の金額は大きく変わる可能性があります。ドラマでもこの点が争点になりました(※1)。

債権の分類の難所

破産更生債権等の分類は、破産手続きや民事再生法が適用される債権、和議が成立している債権など具体的な債権の状態による判定が可能です。一方、貸倒懸念債権の分類では、一定期間超の債権回収遅延、債務超過等の明確な基準による判定だけでなく、相手先の業績や財務内容等の経営実態により判定される債権も含まれます。その結果、会社によって債権の分類の判定に相違が生じる可能性があります(※2)。

債権の分類と貸倒引当金算定方法の関係

貸倒引当金の選定方法は以下の通りです。

■貸倒実績率法

貸倒実績率法は、債権全体に対して過去の貸倒実績率等により貸倒引当金を算定する方法です。一般債権には通常多くの相手先が含まれるため、個々の相手先ごとに貸倒引当金を見積ることは煩雑でしょう。そこで、債権全体に対して過去の貸倒実績率を乗じることにより簡便的に貸倒引当金を算定する方法が採用されています。貸倒実績率には、過去2~3算定期間における貸倒実績率の平均値が採用されます。

(貸倒実績率算定の例)

貸倒実績率(%)=貸倒額÷債権価額

第1期における貸倒実績率=500÷10,000=5%

第2期における貸倒実績率=600÷15,000=4%

第3期における貸倒実績率=360÷12,000=3%

第4期の決算で貸倒引当金の計算に使用する貸倒実績率=(5%+4%+3%)/3=4%

貸し倒れのリスクがある程度以上高いと認められる債権については、一般債権のように一定率を用いて簡便的に貸倒引当金を算定するのではなく、相手先ごとの貸し倒れリスクに応じて貸倒引当金を算定する必要があります。

貸倒懸念債権は、キャッシュ・フロー見積法と財務内容評価法のいずれかによって貸倒引当金を算定します。

■キャッシュ・フロー見積法

キャッシュ・フロー見積法は、将来のキャッシュ・フロー(債権の元本の回収及び利息の受け取り)を当初の約定利子率で現在価値に割り引いた金額の総額と債権価額との差額を貸倒引当金とする方法です。

■財務内容評価法

財務内容評価法は、債権金額から担保の処分見積額及び保証による回収見込額等を減額した残額に対して、債務者の支払能力等の状況を考慮して貸倒引当金を算定する方法です。

貸し倒れのリスクが相当程度高いと認められる債権について、相手先の現在の支払能力等を考慮して貸倒引当金を算定します。相手先の支払能力は、資金繰りの状況、純資産比率、流動比率等の財務安全性の財務指標の程度や営業キャッシュ・フロー等の資金繰りの状況等から判断します。なお、担保の処分見積額及び保証による回収見込額等といった確実に回収できると想定される金額は、貸倒引当金の対象から除かれます。

まとめ

会計ルールでは、貸倒引当金の算定についての一定の基準が示されています。しかし、貸倒懸念債権の分類やキャッシュ・フロー見積法及び財務内容評価法など、判定等において必要となる相手先の現況や財務内容に関する情報の入手に限界があります。また、入手した情報等の分析や評価に主観が介入する可能性があるため、会社によって債権の区分や算定される貸倒引当金は必ずしも同じ結果にならないこともあります。その結果、ドラマ「半沢直樹」のように客観性が問題視されることもありますので注意が必要ですね。

※1「金融検査マニュアル」に基づく債務者区分のため、上記分類とは名称は異なります。

※2一般の事業会社においては、すべての債務者について現状の把握及び財務内容に関する情報の入手を行うことは困難と考えられるため、売掛金の計上月又は貸付金の返済期限からの経過期間に応じて債権区分を行うなどの簡便な方法も認められています。

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)