連日、新型コロナウイルスの感染拡大が報じられています。新型コロナウイルスは我々の健康や生命への影響はもちろんですが、経済活動へも甚大な影響を及ぼしそうです。今回は、日本の会計ルールを採用する3月決算会社において、新型コロナウイルスの影響が、業績にいつどのように表れるのかを説明します。

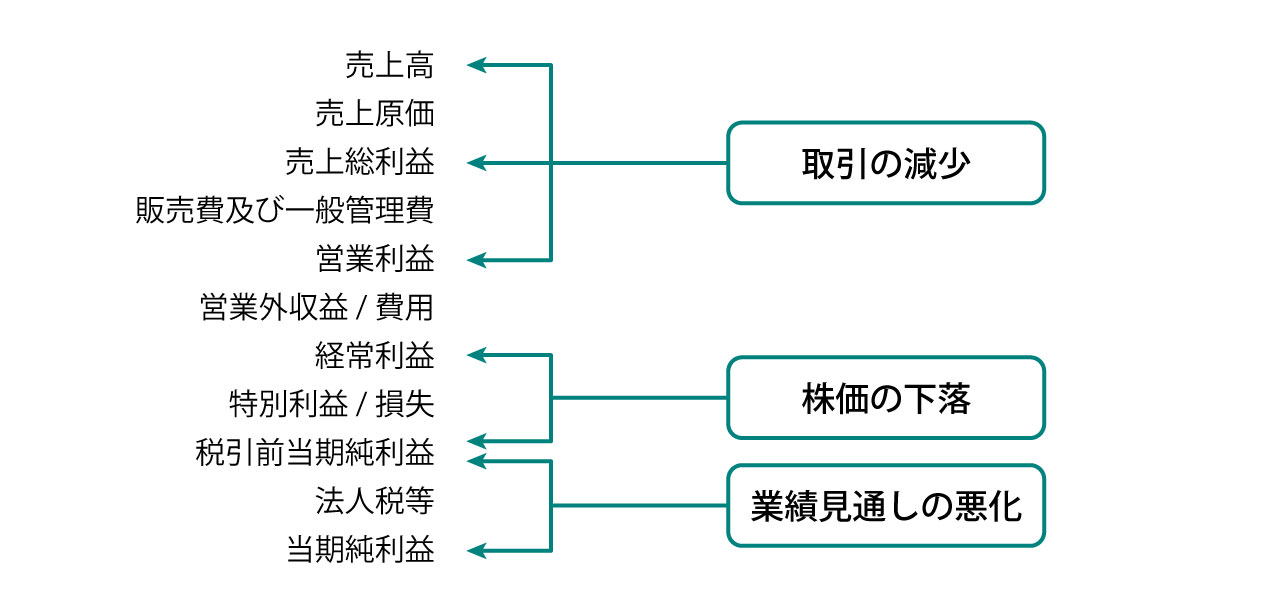

第一に考えられるのが、売上高の減少でしょう。既に宿泊業、飲食業、輸送業などの業種においては大幅な売上高の減少が報じられています。そして、売上高の減少により売上総利益や営業利益が減少するでしょう。また、売上高の減少に応じて売上原価や販売費及び一般管理費に含まれる固定費を弾力的に削減できない場合、売上総利益率や営業利益率も悪化するでしょう。

ところで、新型コロナウイルスの感染拡大の本格化が報じられるようになったのは2月中旬以降と思われます。業種によって影響の出方にバラツキはあるでしょうが、売上高の減少が顕著になったのは3月に入ってからではないでしょうか。3月決算の会社の場合、年間を通じた売上高、売上総利益や営業利益への影響は限定的と思われます。これらの項目に重大な影響が出るのはむしろ来期以降となるでしょう。

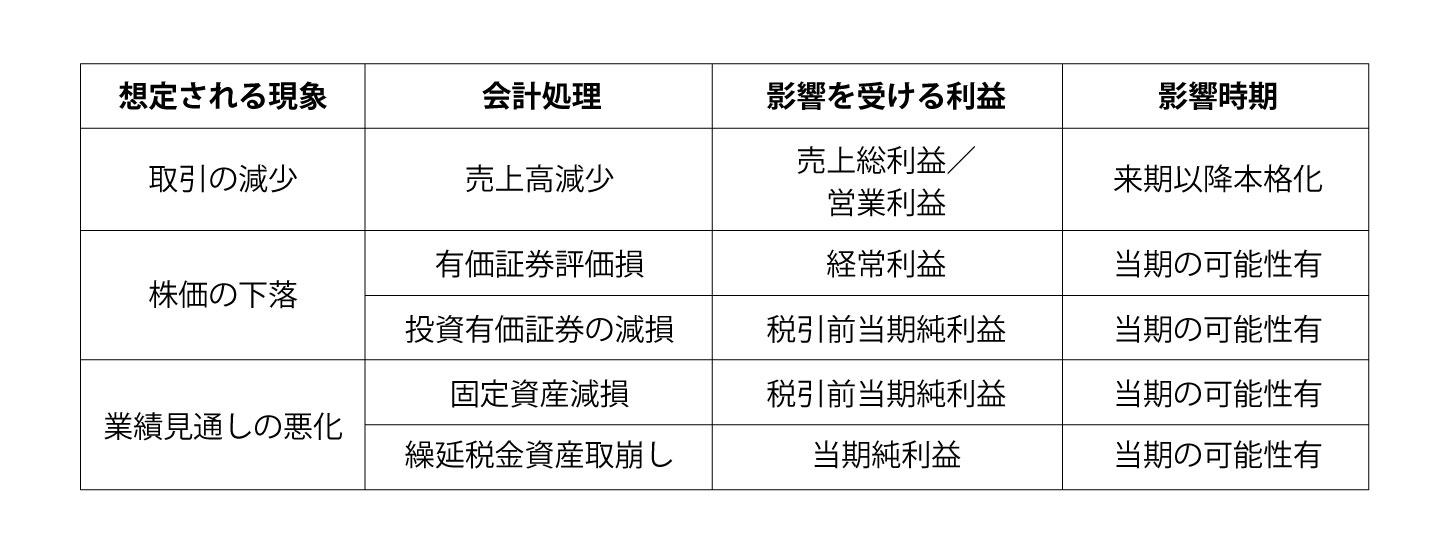

一方で、当期(2020年3月期)の業績に大きな影響を及ぼす項目もあります。例えば、

・有価証券の評価損

・投資有価証券の減損

・固定資産の減損

・繰延税金資産の取崩し

等が挙げられます。

貸借対照表(B/S)の流動資産に計上される売買目的で保有する有価証券は、決算期末の時価で評価されます。一般の事業会社の場合、保有する上場株式の時価が下落すると、帳簿価額と時価との差額は有価証券評価損として営業外費用に計上されます。その結果、経常利益が減少します。

また、取引先同士で株式を持ち合ういわゆる持ち合い株式等の有価証券は、B/Sでは投資有価証券として計上されます。投資有価証券の時価が著しく低下(50%以上)した場合には、回復可能性が認められない限り投資有価証券の帳簿価額を時価まで減損処理する必要があります。投資有価証券の減損損失は、通常、特別損失として計上されるため、税引前当期純利益(※1)が減少することになります。

次に、固定資産の減損です。経済環境等の著しい悪化やそれに伴う将来の業績見通しの悪化によって、固定資産から得られる将来のキャッシュ・フローが固定資産の帳簿価額を下回るほど減少すると見込まれると、固定資産の減損損失の計上が必要となる場合があります。固定資産の減損損失は、通常、特別損失に計上されますので、税引前当期純利益の減少要因となります。

そして、繰延税金資産も影響を受けます。繰延税金資産は、将来の法人税等の支払額を減少させる効果が期待される資産です。しかし、会社が赤字を計上して法人税等を支払わない状況になると、法人税等を引き下げる効果は期待できません。つまり、将来の会社の業績見通しが悪化すると、それまで計上していた繰延税金資産の取崩しが必要となる場合があります。繰延税金資産が取り崩されると、税金費用が増加するため当期純利益(※2)が減少します。

※1 連結損益計算書では、税金等調整前当期純利益

※2 連結損益計算書では、親会社株主に帰属する当期純利益

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)