先日、ラジオ局のエフエム東京が平成29年3月期~平成31年3月期の連結決算に関する粉飾決算を公表しました。損失を抱えた子会社を不適切な株式譲渡により連結決算から外すことによって、3カ年の営業利益は約11億円水増しされていたとのことです。エフエム東京が用いた粉飾決算の手法は「連結外し」と言い、本来連結決算に含めるべき連結子会社を意図的に連結対象から外すというものです。

連結外しとは?

連結外しは連結決算における粉飾手法であり、過去にはカネボウやライブドアなどの粉飾決算にも用いられました。

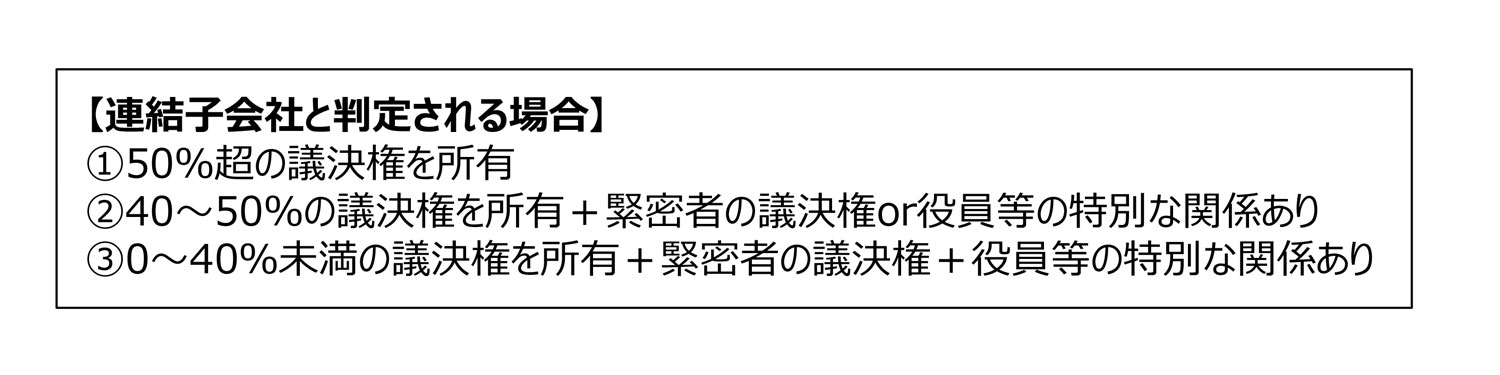

従前の日本の会計ルールでは、連結子会社の判定において議決権割合などの形式的な要件を重視していました。そのため、例えば形式的に保有株式を他者へ売却するなどして議決権比率を過半数未満とすることで、子会社を連結対象から外すことが可能でした。しかし、現在では議決権比率だけでなく、取締役の人数、取引、資金等の関係も含めた実質的な支配力の有無によって連結子会社を判定するルールに改正されています(実質支配力基準)。その結果、現在では従前と比較して連結外しは難しくなっています。

連結決算とは?

連結決算は親会社だけでなく、親会社を中心としたグループ全体の経営状況を表します。会社の成長とともに、多数のグループ会社を抱える会社は多いでしょう。また、最近では親会社が純粋持株会社へ移行し、実際に事業を営むのは子会社の事業会社という例も見られます。その場合、親会社の決算書だけではグループ全体の経営状態を把握することが出来ません。親会社の支配下にある事業会社の業績等を連結決算へ取り込むことで、グループ全体の経営状況をより正確に把握することができます。

連結決算でのグループ間取引の取り扱い

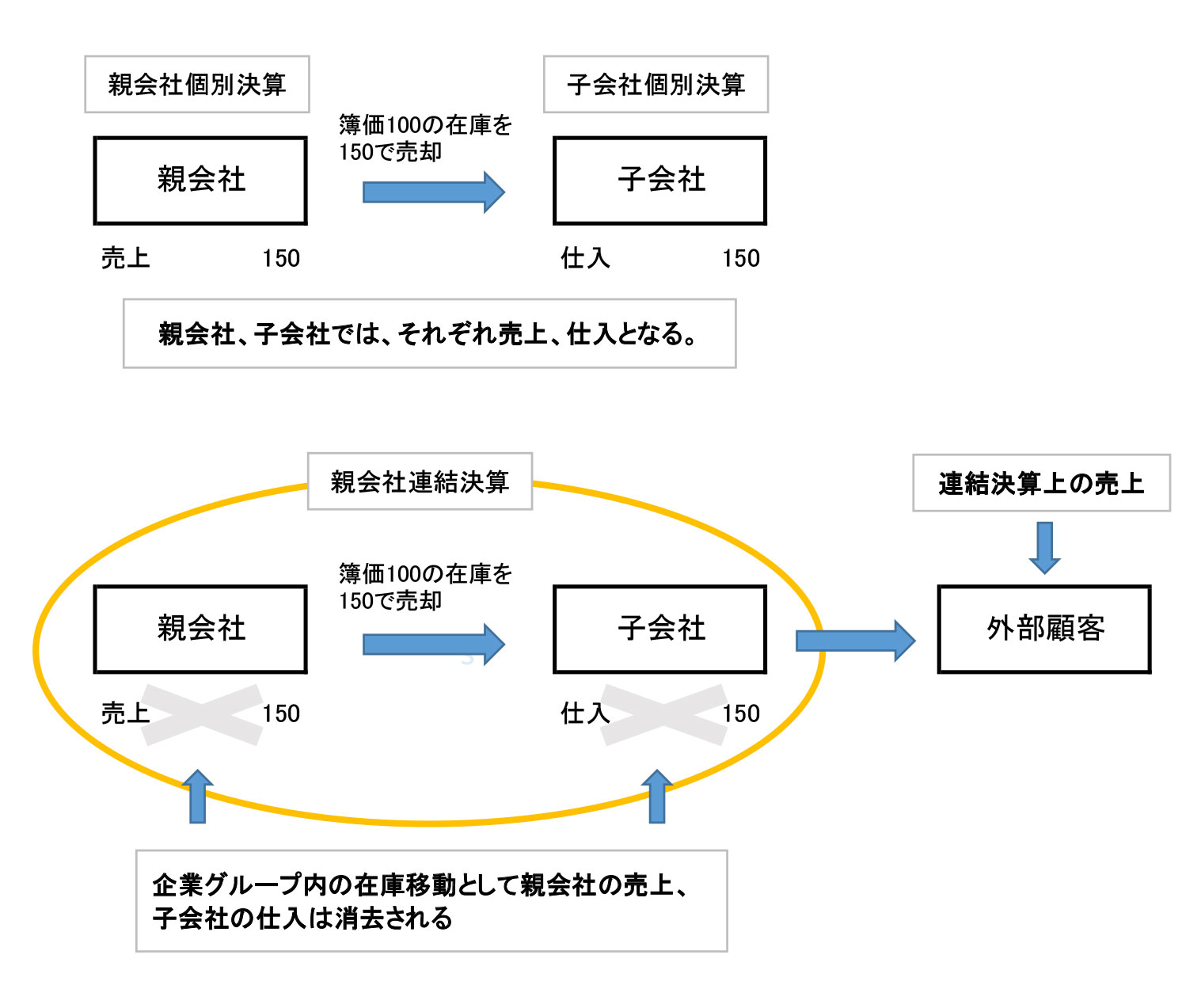

連結決算では、グループ間の取引は内部取引として取り扱われ、グループの業績等にはカウントされません。例えば、親会社(メーカー)から子会社(販売会社)へ販売した製品は、親会社の決算書では売上として計上されますが、連結決算ではグループ内部の在庫移動とみなされ、親会社で計上された売上は消去されます。同時に、販売子会社での仕入(売上原価)も消去されます。グループの外部(この場合は販売子会社から外部顧客)へ販売された時点で、連結決算上の売上となります。

連結外しの問題点

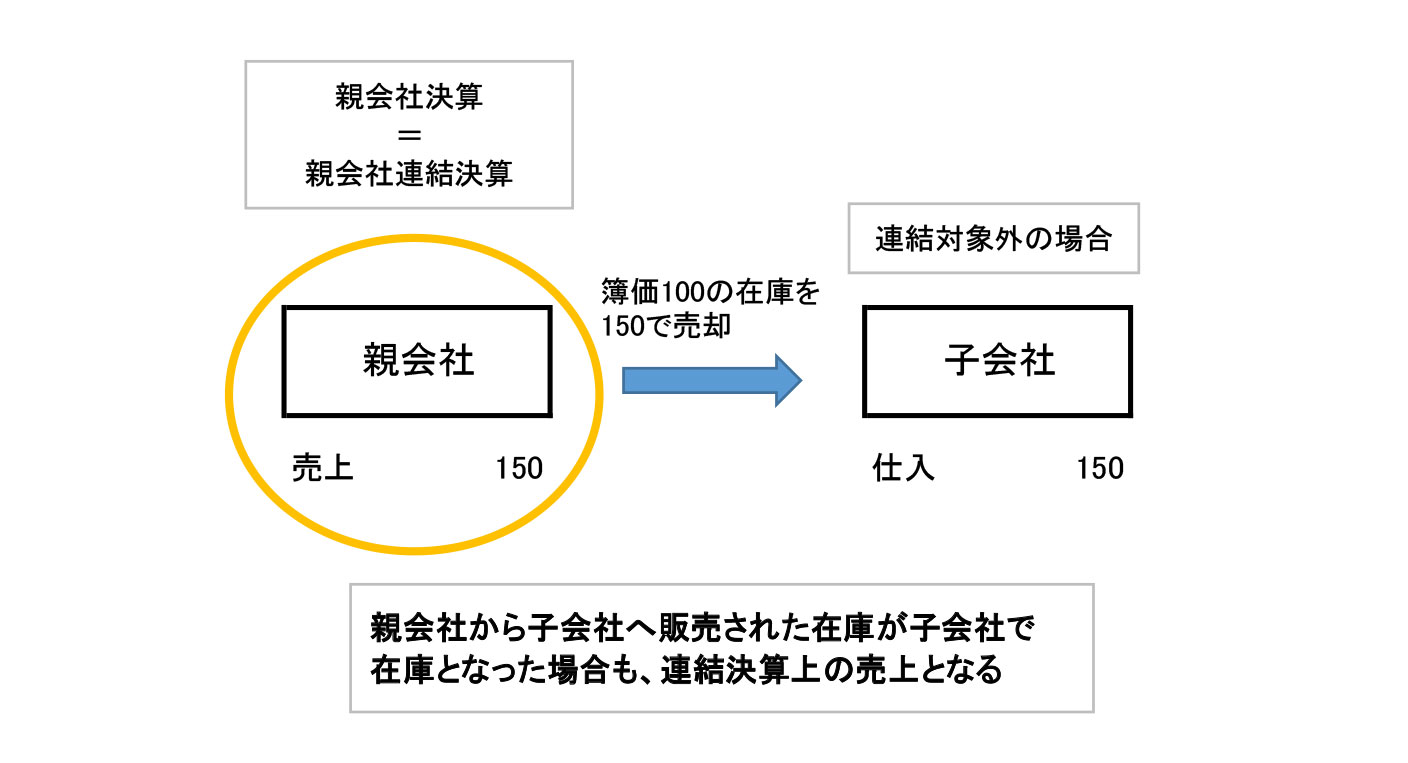

しかし、子会社を連結対象から外す場合、親会社から子会社へ販売した売上は親会社の連結決算でも消去されず売上として取り扱われます。

これを利用すると、例えば評価減の対象となるような不良在庫を親会社の支配下にある子会社へ売却することが考えられます。親会社の都合により子会社を連結対象から意図的に外すことが可能となると、親会社は子会社を利用することで実際よりも自社の経営状態を良く見せることが可能になり、投資家など決算書の利用者をミスリードさせるおそれが生じます。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)