事業規模が大きくなると会社の売上高や資産の金額が数千億、数兆円に上ります。日頃大きな桁数の数字に慣れていないと、決算書を読むのも一苦労でしょう。ところで、事業規模の大きな会社でも決算書は円単位で作成する必要があるのでしょうか。今回は、決算書の単位と端数処理について説明します。

決算書の種類と単位

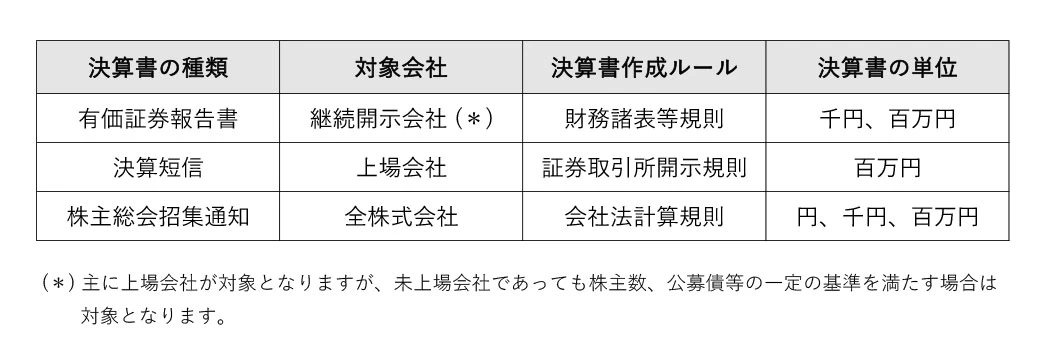

「決算書って何種類あるの?」で説明したように、決算書には大きく有価証券報告書に含まれる決算書(財務諸表)、決算短信、株主総会招集通知に含まれる決算書(計算書類)などがあります。それぞれの決算書の記載単位は以下の通りです。

決算短信は全ての会社が原則として百万円単位で開示しますが、有価証券報告書、株主総会招集通知に含まれる決算書では、会社の規模等を考慮して千円単位、百万円単位の単位を任意に選択することができます。

なお、決算短信に添付される決算書は実質的に有価証券報告書に含まれる決算書と同じですので、こちらは千円単位ということもあり得ます。

1円単位まで金額を開示しない結果、例えば、財務諸表の勘定科目が以下のように「0」、「-」となる場合があります。

一見同じに思えますが、実はそれぞれ表す意味が異なります。「-」は、該当なし、つまり前払金は存在しないことを表しますが、「0」は例えば千円単位切り捨ての場合、1,000円未満の金額が存在することを表します。

<もっと会計の基礎知識を知りたい方は:意思決定に勇気をくれる!基本的な会計知識のススメ>

端数処理

決算書を1円単位まで開示しない場合、例えば、千円単位であれば千円未満の単位の端数処理については、財務諸表等規則や会社法計算規則には明確なルールはありません。したがって、切り上げ、四捨五入、切り捨てのいずれも可能となります。しかし、決算短信では、百万円未満は「切り捨て」で開示する必要があります。

現在は決算短信、有価証券報告書、株主総会招集通知に含まれる決算書については、様式、勘定科目、金額等、多くの点で整合をとるようになっていますので、有価証券報告書も株主総会招集通知に含まれる決算書も切り捨て処理とするのが一般的です。

なお、決算短信では、銭単位未満は四捨五入、%(パーセント)で表示する項目については少数第一位未満を四捨五入すると規定されています。

端数を切り捨て処理する結果、以下のように決算書の金額が単純に合わないことがありますが、計算間違いと言うことではありません。

米国基準による財務諸表やアニュアルレポート(英文)に含まれる決算書では、単位未満の端数を四捨五入等して合計が合うように調整します。

<さらに詳しく知りたい方へ、おすすめの動画をご案内します。>

<GLOBIS 学び放題で、さらに学びを深めませんか?>

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した会計・財務に関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

<第20回日本e-Learning大賞で厚生労働大臣賞を受賞!>

<20代〜30代ビジネスパーソン334名を対象とした調査の結果、

オンラインビジネス学習サービス部門、4部門で高評価を達成!>

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼