.jpg?fm=webp)

あっという間の出来事だったシリコンバレーバンク(SVB)の破綻

SVBは、1983年に設立されカリフォルニア州サンタクララに本拠を置く、スタートアップ向けに特化した銀行です。米国のVCに支援されたスタートアップの約半数、また2022年にIPOしたテック・ライフサイエンス系企業の44%がSVBと銀行取引を行っており、スタートアップにとってのメインバンクとも言える存在です。

しかし、2023年3月8日にスタートアップ向けの取引に強いSVBの親会社(SVBFG)が、210億ドルの債券ポートフォリオの売却に伴う売却損の計上と、資本増強のためのゴールドマンサックス証券を主幹事にした12.5億ドルの資金調達を発表後、信用不安からSVBへの取り付け騒ぎが加速しました。その結果、SVBは3月10日に連邦預金保険公社(FDIC)の管轄に入りました。僅か3日間で総資産約28兆円の銀行が破綻した形となったのです。

そのインパクトは大きく、FDIC管轄となった翌日の週末には、AccelやKleiner Perkinsといった名だたるVC14社が連名でSVBへのサポートを表明しました。また、世界的なアクセラレーターのYコンビネーターは、40万人以上の従業員を代表する5,000人以上の有力スタートアップCEOやファウンダーが署名した嘆願書をイエレン米財務長官に提出しました。

こうしたスタートアップ関係者の動きの速さや、週明けを待たずFRB、FDICによって公表された預金の全額保護という異例の対応を見ると、いかにSVBがスタートアップエコシステムにおいて重要な役割を演じていたのかが分かります。

SVBが担ってきたスタートアップエコシステムでの役割

SVBの破綻は、過去数年でスタートアップのバリュエーションが大きくなり、その結果、スタートアップが調達した資金が急激にSVBへ預金として流入したことに端を発します。

銀行にとって、預金が増加することは基本的にポジティブなことです。一方で、主力とするスタートアップ向けのベンチャーデットでは貸付先が急激に増えるわけではありません。そこで、SVBは増加した預金の大部分を米国債等で運用しました。

不運だったのは、FRBによる政策金利の引き上げによって、保有していた米国債に多額の含み損が発生したことです。

なぜSVBの信用不安は拡がったか?DCF法で理解する

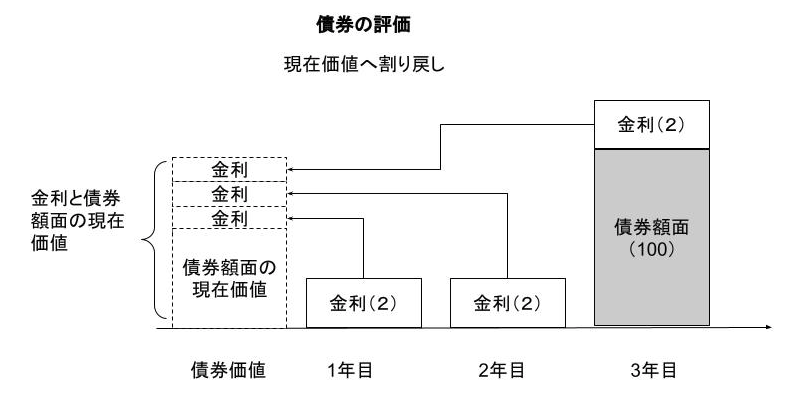

通常、「金利が上がると債券の価値が下がる」メカニズムはDCF法的な考え方で理解できます。

例えば、金利2%で発行された期間3年で額面100のリスクフリー債券を100の金額で購入したと考えます。リスクフリー債券の割引率は2%なので、この債券の価値は、

2÷(1+0.02)+2÷(1+0.02)^2+102÷(100+0.02)^3

で計算されます。計算すると債券価値は100となり、債券額面=債券価値となります。

筆者作成

ところが、債券発行直後に、リスクフリーレートが4%に上昇するとどうなるでしょうか?

2÷(1+0.04)+2÷(1+0.04)^2+102÷(100+0.04)^3

で計算すると94.45になります。よって額面>債券価値となり、債券は含み損となります。逆にリスクフリーレートが1%に下がれば、債券価値102.94となり含み益となります。

SVBの場合は、まさにこの例のように金利が上がった状況だったので、前述したスキームで資本増強を伴う解決策を模索しました。すると、含み損が顕在化して信用不安が悪化し、取り付け騒ぎとなってしまったのです。

リーマンショックとは異なり、SVBはバランスシート上で、大きな不良債権(満期まで保有すれば償還される債券での運用がメインだった)は抱えていないと言われています。よって、金利リスクから発生した銀行破綻という意味では、非常に古典的な事例と言えます。

スタートアップに拡がる、ベンチャーデットへの不安

一方で、破綻直後からシリコンバレー現地ではスタートアップ企業の多くが不安の声を上げています。預金の引き出しはFRB・FDICによる特例措置により不安が取り除かれましたが、スタートアップへの運転資金等の貸付をSVBが今後も継続できるかどうかが依然不透明だからです。

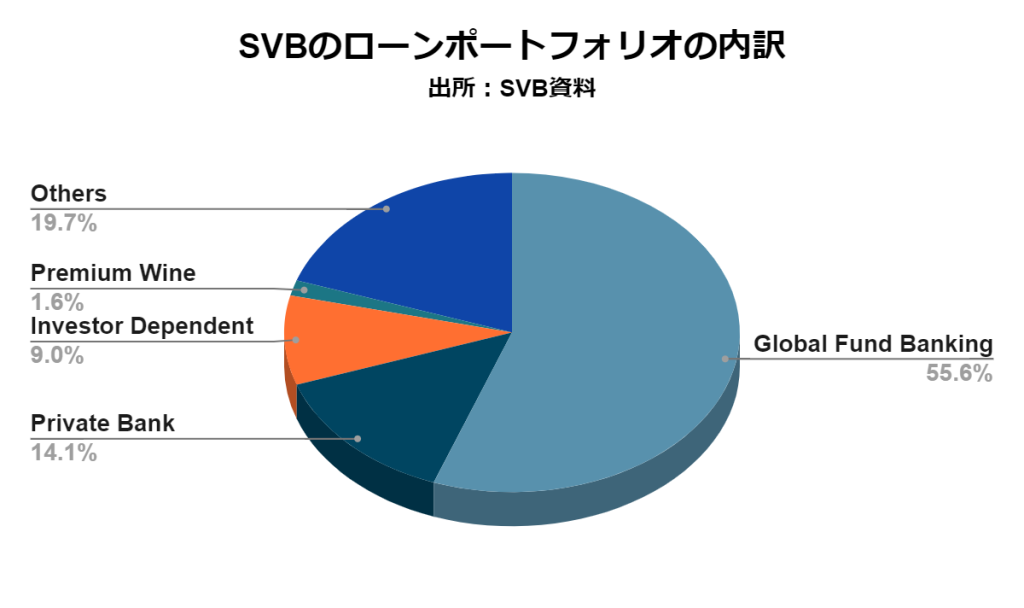

SVBのバランスシートからも明らかな通り、SVBは、アーリーからレイターステージのスタートアップの貸出やスタートアップの創業者向けの貸出を多く行っています。以下に示すポートフォリオのうち、Investor DependentやPrivate Bankといった分野がスタートアップ向けの貸出となります。

筆者作成

これらはいわゆるベンチャーデットという領域です。エクイティ(資本)とデット(負債)を組み合わせた金融商品であり、スタートアップ企業が抱えるニーズに応えた資金提供方式であるこの領域は、実はVCによるエクイティ出資と同様に、スタートアップエコシステムにおいて大きな役割を演じているのです。ここからは、ベンチャーデットの特徴や役割について解説します。

米国のベンチャーデット市場

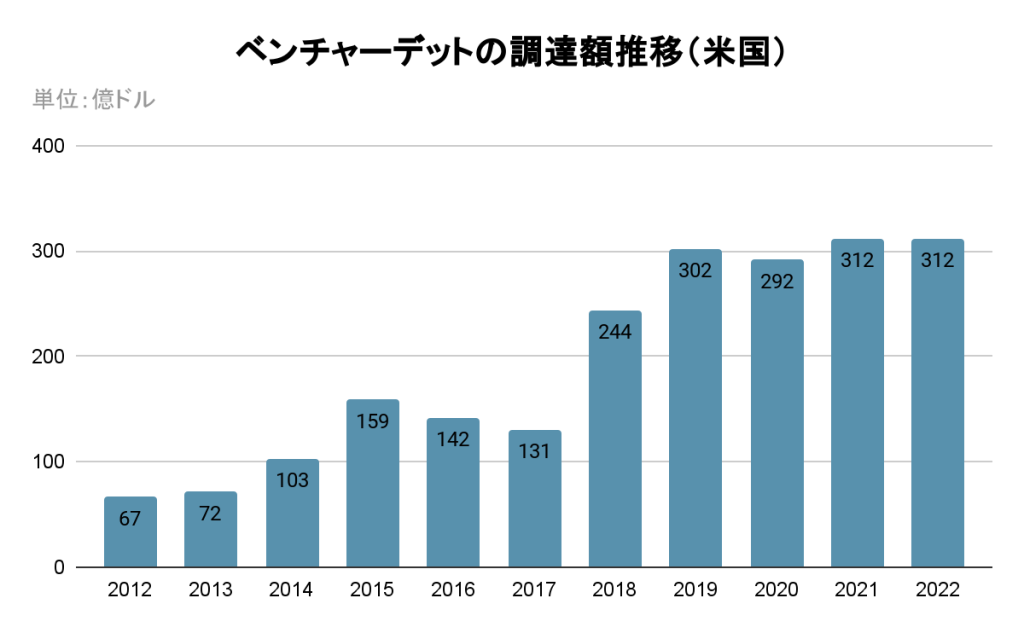

米国に限ると、ベンチャーデットは、2012年対比約5倍弱に増加しています。

Pitchbookのデータから作成

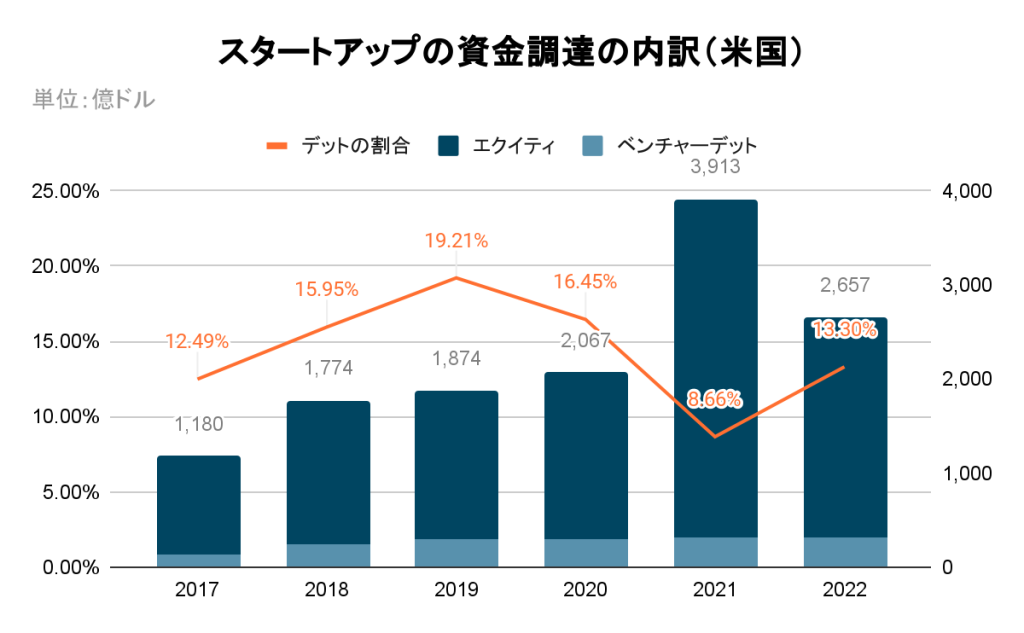

また、VCによるエクイティ出資との割合で比較しても、過去6年間の平均では概ね14%程度を占めています。

Dealroom、Pitchbookのデータから筆者作成

では、なぜスタートアップ企業は、エクイティファイナンスに加えてベンチャーデットでの資金調達を行うのでしょうか?ベンチャーデットは通常の銀行借入と何が異なるのでしょうか?他の資金調達方式との相違点を整理して、ベンチャーデットの特徴を考えてみます。

ベンチャーデットと他の資金調達方式の相違点

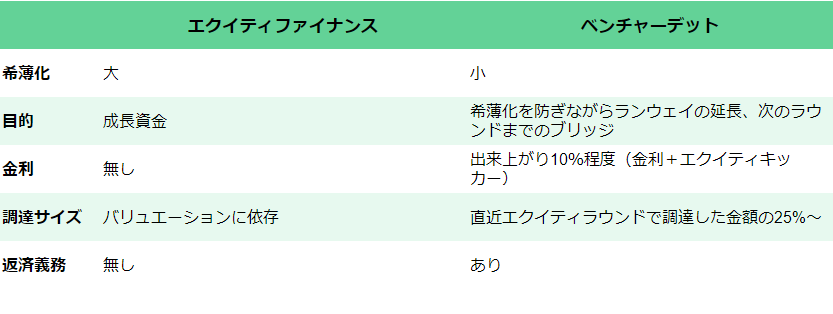

エクイティファイナンスとの相違点

ベンチャーデットとエクイティファイナンスの相違点は、大きく次のようにまとめられます。

出所:各種公開データから作成

エクイティファイナンスもベンチャーデットも、スタートアップの資金調達という観点では同じですが、既存株主の希薄化、目的、金利、調達サイズや返済といった点が異なります。

ベンチャーデットは通常、もっと時間があれば、売上や収益が拡大し、バリュエーションが高くなるスタートアップが、次のエクイティファイナンスのつなぎ資金を調達する際に用いられます。

ベンチャーデットを用いると、貸し手への一定の金利支払い等は起こりますが、一方でメリットとして、既存の株主の希薄化(発行済み株式の総数が増加し、1株あたりの価値が下がること)をおさえることができます。

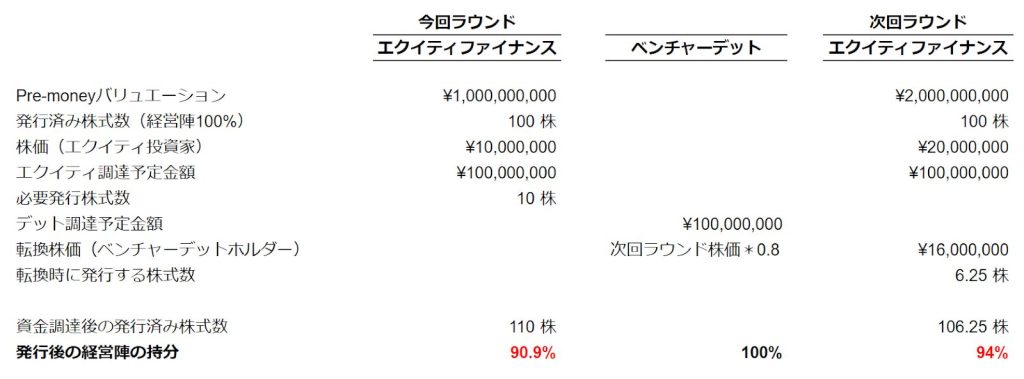

具体例で考えてみると、現在Pre-moneyバリュエーション(資金調達前の企業価値)で10億のA社が、エクイティファイナンスかベンチャーデットによる1億円の資金調達を考えたとします。この場合、もしA社が12ケ月後に成長できてPre-moneyバリュエーションで20億円の価値がでるという蓋然性が高い場合、希薄化を避けるために、必要な資金の1億円をベンチャーデットで借りるという選択肢があるのです。

希薄化インパクトの比較計算例:筆者作成

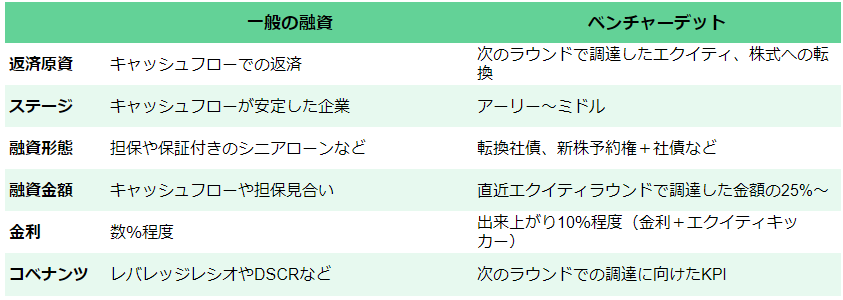

銀行融資との相違点

通常の銀行融資との違いは以下の通りまとめることができます。

出所:各種公開データから作成

中でも特に、返済原資が異なる点には大きな差異があります。通常の銀行借り入れは、事業からのキャッシュフローでの返済を前提としますが、スタートアップはまだキャッシュフローが安定しない段階であることがほとんどです。

対してベンチャーデットでは、エクイティファイナンスの出し手であるVCと協働しながらファイナンスを行う場合も多く、次のエクイティラウンドでの新規のエクイティ調達を返済原資としています。こうした点も、ベンチャーデットがスタートアップにとって重要な資金調達手段となる理由です。

SVBの破綻は、金利上昇下における、金利リスクコントロールに失敗した事が原因で、ベンチャーデットの事業自体は現在まで大きな貸倒も存在せず順調に成長していました。

今後、ベンチャーデット最大手と言われる同行の破綻によって、スタートアップ領域におけるファイナンスの目詰まりが起こる可能性があります。

3月26日には、中堅地銀のファースト・シチズンズ銀行が165億ドルでSVBを買収するとの発表が出ました。今回の出来事をきっかけに、ベンチャーファイナンスのありかたは変わるのか。注目が集まります。

.jpg?fm=webp&fit=clip&w=720)