先日、政府の諮問機関である金融審議会が、四半期開示の見直し案を公表しました。岸田首相は、これまでにも内閣総理大臣所信表明演説(2021年10月)や施政方針演説(2022年1月)などで四半期開示の見直しについて言及していました。また、岸田首相以前にも、証券市場や経営の短期主義化(short-termism)、他の開示・報告書との重複感の是正による企業の事務負担の軽減などを理由に、四半期開示の見直しは政策課題として掲げられてきました(2017年6月に公表された「未来投資戦略2017」など)。

今回の見直し案は、デジタル化による企業業績のタイムリーな把握や企業経営におけるサステナビリティの重視などの近年の企業を巡る変化に対応するため、四半期開示をはじめとする情報開示の頻度・タイミングについての方向性を示しています。

今回は、四半期開示制度の内容や変遷を整理するとともに、今後のあるべき方向性について考えてみたいと思います。

四半期開示制度とは

上場企業は、四半期決算短信(証券取引所規則)、四半期報告書(金融商品取引法)を開示する義務があります。ここでは、両者を併せて四半期開示制度と呼ぶことにします。四半期開示制度は、企業を取り巻く経営環境の変化が激しくなり、企業業績も短期間で大きく変化するようになる中、

- 投資者に対し企業業績等に係る情報をより適時に開示するとともに、

- 企業内において、より適時な情報把握により的確な経営にチェックが行われる必要性

という目的で設けられました。

四半期開示制度の変遷

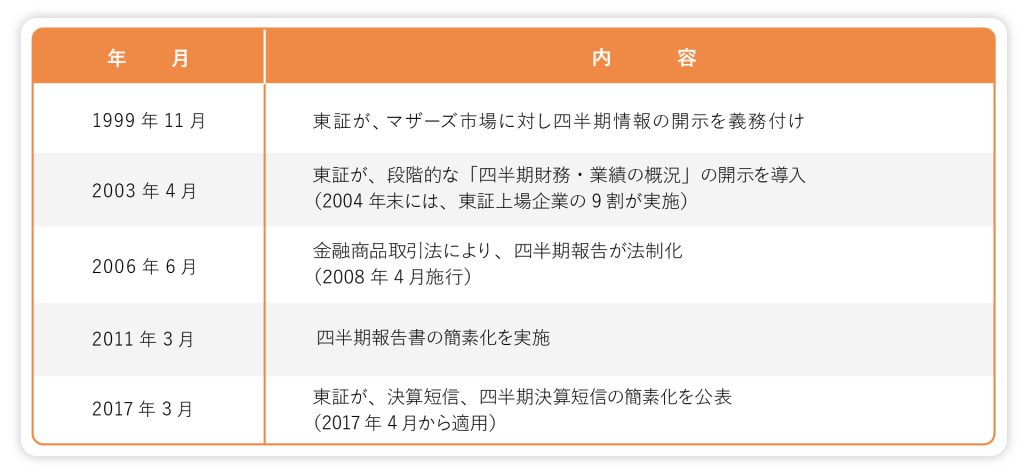

わが国における四半期開示は、1999年11月に東京証券取引所が開設したマザーズ市場の上場企業に、証券取引所のルールとして四半期開示を義務付けたことが始まりでした。その後、2003年からすべての上場企業に対して四半期開示が義務付けられました。また、金融商品取引法による法定開示制度としての四半期開示は、2008年4月1日以降開始事業年度から始まりました。四半期報告制度の変遷を次の表に要約します。

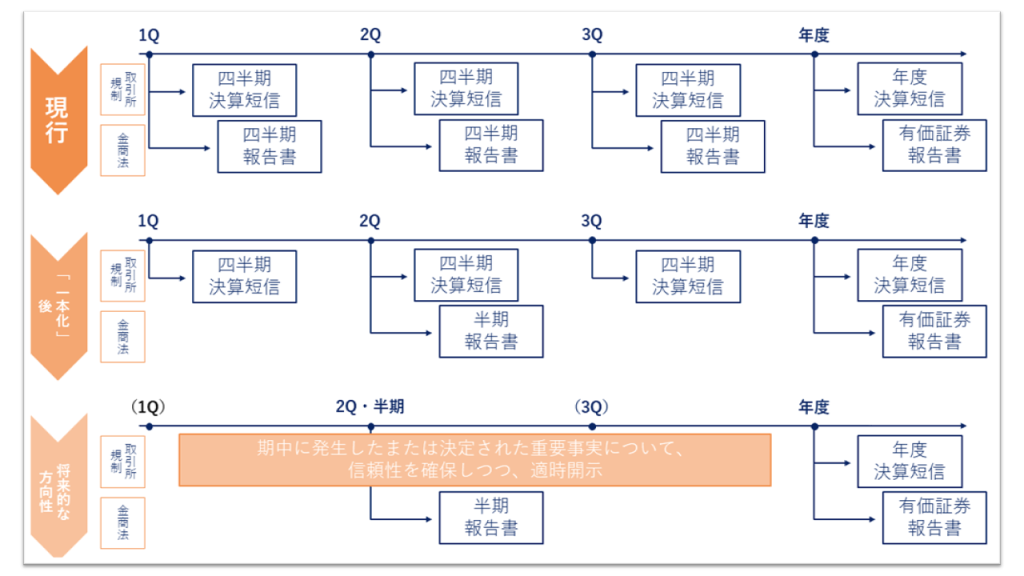

今回の改正案では、まず、現行の四半期決算短信と四半期報告書を一本化します。一本化に際しては、第1、第3四半期の四半期報告書を廃止して半期報告書(現在の第2四半期報告書)のみとします。また、将来的な方向性では、四半期決算短信を任意とするとともに適時開示を充実させ、半期報告書のみを存続するとのことです。

四半期決算短信への「一本化」と将来的な方向性(案)

四半期報告書と四半期決算短信の違い

四半期報告書の廃止の影響を理解するために、四半期報告書と四半期決算短信との違いを確認しておきましょう。

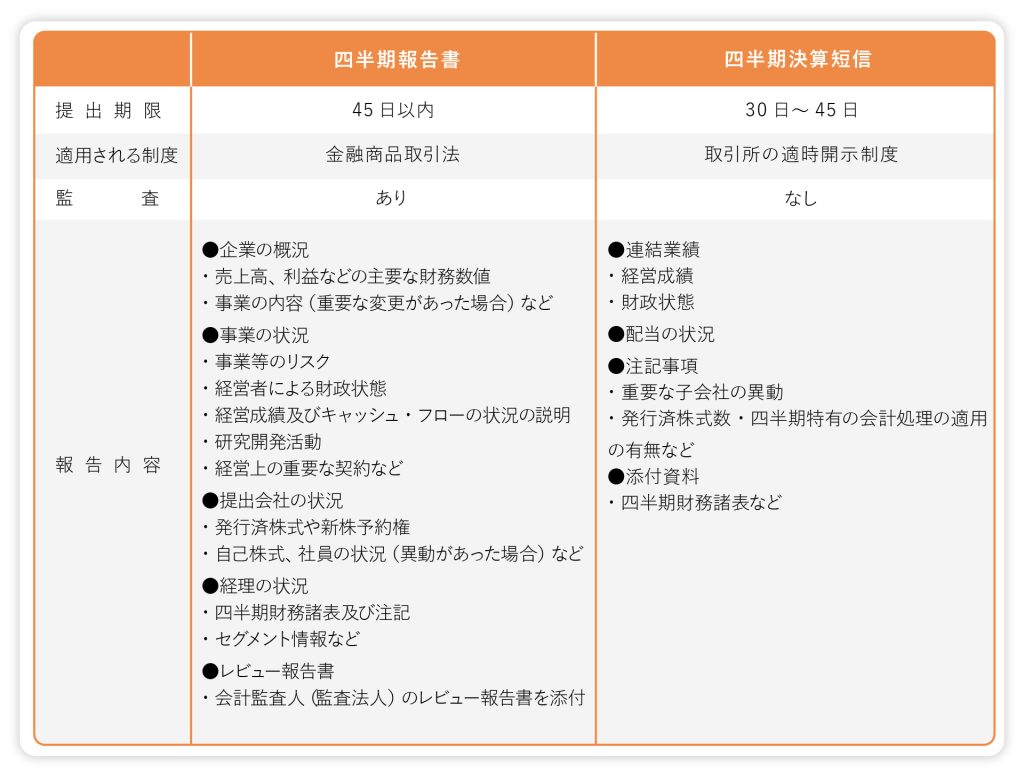

現在の四半期報告書と四半期決算短信の相違点

四半期決算短信の提出期限については、以前は30日以内の開示が要請されていましたが、現在は努力目標という位置づけです。決算情報の速報性が求められるため、四半期報告書よりも早く開示されますが、半数以上の上場会社は両者の提出までの日数が5日以内とさほど差異はありません。

また、四半期決算短信には会計監査人(監査法人)のレビュー報告書は添付されません。改正案でも、四半期決算短信に対するレビューは任意とのことです。したがって、四半期報告書が廃止され四半期決算短信に一本化されると、第三者のチェックが入らないことになるため、決算情報の信頼性・正確性の低下が懸念されます。

四半期決算短信の任意化の是非

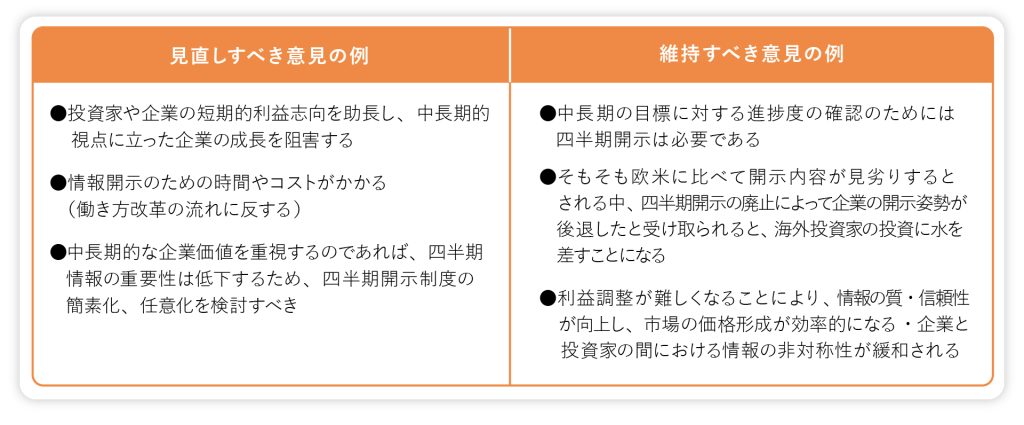

また、将来的な方向として、四半期決算短信を任意化し半期報告書(金融商品取引法)のみを開示義務とするとのことです。これは、企業の事務負担の軽減に加えて、投資家や企業の短期的利益志向を避け、中長期的視点に立った企業の成長を促進することが狙いと考えられます。この点について、米国では1934年に四半期報告に関する規定が設けられ、その後1955年から1970年までは半期報告書の開示が義務付けられるといった変遷はありましたが、1970年の規則改正以降50年超にわたって四半期開示制度が継続されています。その間の米国経済の著しい発展と成長を見れば、米国企業が短期的な経営姿勢に終始してきたかどうかは明らかではないでしょうか。

他方、四半期の実績開示ではなく、四半期業績予想の開示が経営者を予想数値に固執させる圧力として働くという指摘もあります。いわば自らが公表した予想値によって自らが拘束されるということであり、ある意味経営者の資質が問われそうな話ではありますが、それが弊害ということであれば、業績予想の公表を制限するという対応は考えられると思います。しかし、四半期開示を任意化することで解決する問題とは思えません。

また、機関投資家の株主に対する説明という点では、適切な期間におけるパフォーマンスと投資先企業に対する業績のモニタリングは必要ではないかとの指摘もあります。なお、四半期開示のためのコストについては、今後、IT技術の進歩・発展により省力化や効率化が期待できるのではないかと考えます。

【参考】四半期開示制度の見直しに対する賛否の意見例

海外における四半期開示制度の動向

2018年8月に米国のトランプ大統領(当時)は、四半期開示制度の見直しに賛同する旨のツイッター投稿をして話題になりました。背景には、米国のあるビジネスリーダーによる「四半期開示制度を半期開示に改正すべき」という提案があったとされます。企業が長期的な視点を持てるようにすべきということや、欧州の情報開示制度との調和を図ることが理由にあるようです。

EU諸国では、例えば、イギリスでは2014年、ドイツとフランスでは2015年に四半期開示を任意化しました。しかし、それ以降も四半期開示を継続する会社は少なくありません(イギリスでは約6割、フランスでは約8割の企業が四半期開示を継続、ドイツでは一定の上場企業に対して取引所規則により四半期開示を要請)。

また、海外の調査(CG Watch 2020※)によると、2020年に四半期開示義務を廃止したシンガポールの制度の評価は低下したとのことです。

※CG Watch:アジアに投資するグローバルな機関投資家の団体であるACGA(Asian Corporate Governance Association)が、1年おきにアジア地域の市場のコーポレートガバナンスの状況を調査し、その結果をレポートしたもの

企業、投資家、そして社会全体に有用な四半期開示制度へ

制度やルールは、その後の状況変化によって適切であり続けるとは限りません。また、立場による見解の相違もあるでしょう。改正案においても、例えば、四半期開示制度の一本化に当たっては、四半期開示を含めた期中開示の制度全体を俯瞰した検討が必要であるとされています。また、事務負担の軽減だけでなく、情報の信頼性を確保しつつ、「適時に開示すること」に重点を置いた制度への見直しを強調しています。

四半期開示のあり方や見直しについての様々な意見や議論を通じて、経済環境や投資家のニーズの変化に応じて都度必要な改善が施されていくことが望ましい姿ではないかと考えます。企業と投資家が、四半期開示制度のあり方について議論するプロセス自体が、投資環境の改善や適正な株式市場の形成にとって有益ではないでしょうか。企業、投資家、そして社会全体にとって、有用な四半期開示制度となることを期待したいと思います。

【参考】

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)