企業グループに属する会社は、「子会社」「関連会社」「関係会社」「グループ会社」など色々な呼び方をされます。それぞれの定義は、関連する法律によって微妙に異なりますが、本コラムでは会計ルールにおける定義と決算書上の取り扱いについて説明します。

子会社、関連会社の定義

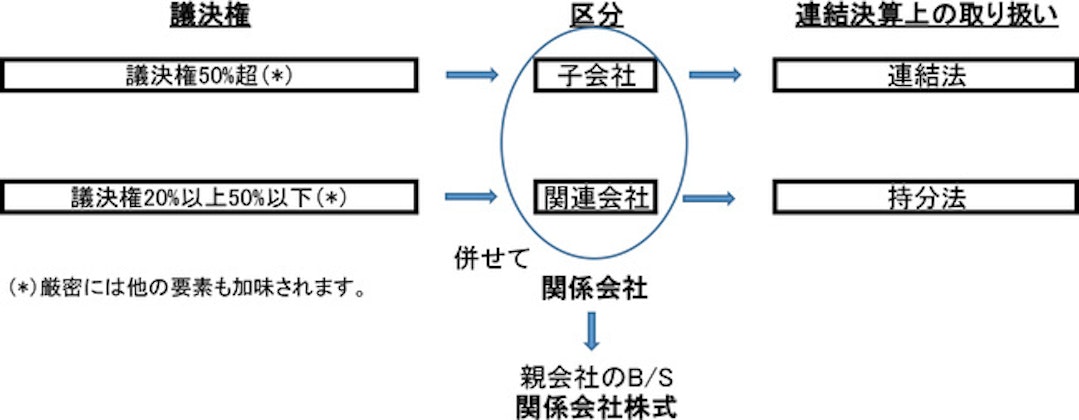

子会社とは

まず、子会社とは、議決権のある株式の50%超を、他の会社(つまり親会社のことです)に保有されている会社を指します。会計ルールでは、たとえ50%以下であっても、例えば40%以上の株式を保有され、営業方針の決定権、役員の派遣状況、資金面等から「実質的に支配」されていると判断される場合には「子会社」と判定されます。なお、ある会社の株式を100%保有する場合は完全子会社と呼ばれます。

関連会社とは

次に、関連会社とは、20%以上の議決権を所有している会社、ないしは出資、人事、資金、技術、取引等の関係を通じて、財務、営業、事業の方針の決定に重要な影響を与えることができる会社のことをいいます。会計ルールでは、たとえ20%未満であっても、例えば15%以上の議決権を所有され、かつ上記のような特別の関係から「実質的な影響力」が大きいと判断される場合には「関連会社」と判定されます。

以上、細かい規定もありますが、ざっくり言うとある会社の50%超の議決権を所有している場合は「子会社」、20%以上50%以下の場合は「関連会社」となります。会社に対する支配力、影響力は議決権によるのが資本の論理であり、それに応じた区分となります。

関係会社など、その他の呼び方

会計ルールでは、子会社と関連会社をまとめて「関係会社」と規定しています。これに対して、グループ会社というのはビジネス用語であり会計ルール上の区分ではありませんが、関連会社に近いイメージで使われているように思われます。

<関連動画:NTTによるドコモ完全子会社化の狙い〜親子上場解消の動き〜>

決算書上の取り扱いの違い

親会社の決算書では子会社、関連会社を含めた「関係会社」に対する出資額は、貸借対照表(B/S)に「関係会社株式」として計上されます。また、親会社の連結決算書における取り扱いは以下の通りです。

関係会社は原則として親会社の連結決算の対象となりますが、連結決算への取り込まれ方は子会社か関連会社かによって異なります。

子会社は「連結法」、関連会社は「持分法」という会計処理方法によります。

連結法と持分法の詳細は別の機会に説明しますが、簡単に言うと、業績や財務状況が詳細に取り込まれるのが連結法、簡易的な方法が持分法です。親会社にとって支配従属関係のより強い子会社の業績や財務状況を、より詳らかに連結決算に反映しようという考え方です。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

GLOBIS 学び放題で、

さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した会計・財務に関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

20代〜30代ビジネスパーソン334名を対象とした調査の結果、

オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼