さて、今回は上場審査です。株式上場するためには、2つの審査を通過しなければなりません。1つは主幹事証券の引受審査部の審査で、もう1つは申請する証券取引所の審査です。

主幹事証券の引受審査は証券取引所へ申請する前に、主幹事として、予め各取引所の上場審査基準に適合しているか否かを審査し、取引所審査が円滑に進むようにするためのものです。

主幹事証券の引受審査が承認されて、取引所審査が承認されないケースは、ほとんどありません。そういった意味では、主幹事証券の引受審査を通過することが最大のヤマ場となります。

Ⅰ. 審査のスケジュール感

審査スケジュールは表1の通りです。主幹事証券の引受審査は概ね5カ月から6カ月かかり、最終的には申請期の株主総会が、と直前期の決算を承認した後に、取引所宛上場申請を行います。マザーズの場合は約2カ月の審査期間が前提となっており、上場承認後、約1カ月ァイナンス期間を経て、晴れて上場となります。

表1

Ⅱ. 審査準備資料と質問回答

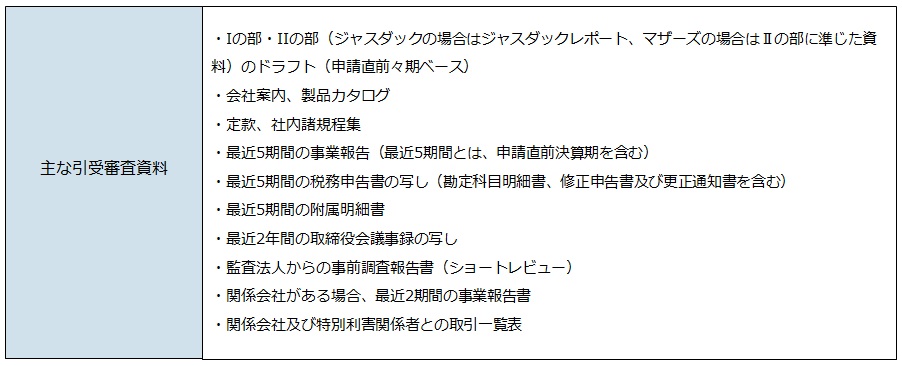

審査資料は表2の通りです。審査資料の中心は事業概要、経理の状況が中心となるⅠの部となりますが、申請取引所の違いにより、東証はⅡの部、マザーズはⅡの部に準じた資料、ジャスダックはジャスダックノートという、会社概要やビジネスモデル説明、業務フロー、中期計画が記載された資料も極めて重要になります。

主幹事証券の引受審査部、又は取引所審査部は、それらの準備資料を読み込んだうえで、各項目ごとに全部で300から400件の質問を提示し、会社から文書での回答を求めることになります。

表2

Ⅲ. 上場審査のポイント

以下、主幹事証券引受審査、証券取引所審査で審査される項目について、記載します。

1. 企業経営の健全性

(1)株式上場の適格性

・事業活動の安定性及び継続性が確保されているか

・事業内容等が社会的に批判を受けたり、又はそのおそれがないか

・法令違反等(行政指導、業界自主規制を含む)の発生事実はないか

・特定の者が不適切な利得を得ることを目的として株式上場制度を利用していないか

(2)経営監視体制(内部管理・牽制組織等)の有効性

・内部牽制が働く組織(適切な業務分掌、職務権限、稟議制度)が整備され、適切に運用されているか

・会社の規模及び業態等に応じた社内規程が整備され、適切に運用されているか

・他の部門から独立した社長直属の内部監査制度が確立され、有効に機能しているか

・監査役監査が適切に実施され、取締役に対する牽制機能が働く体制となっているか

・取締役の構成(二親等内役員の割合)や取締役会の開催、運営状況に問題はないか

(3)人事及び労務管理の状況

・安定的な事業運営に必要な人員が確保されているか、社員の定着状況はどうか

・経営管理上重要な部門の責任者は受入出向者ではないか

・事業運営の障害となるような労働争議はないか

2. 業績の推移及び事業計画(ビジネスプラン)

(1)業績の推移

・製品別セグメント別の経営方針が明確かつ組織運営されているか

・自社の強み弱みを理解し環境変化に対応できる事業計画策定されているか

(2)事業計画

・最近2年間の業績推移、セグメント別の収益動向、季節性等の変動要因について分析した結果、不明点や不審点はないか

(3)利益計画指す態の妥当性

・外部環境や競合会社の動向、製品の需要動向、原材料価格、主要取引先の状況などを検討したうえで、連結ベースかつセグメント別に利益計画が策定されており、その妥当性が高いと考えられるか

3. 経理の状況

(1)会計制度

・会計制度の整備状況、監査人の監査実施状況に関して監査人より聴取した内容に問題がなく、監査人の指摘事項は改善されているか

・財務諸表の各勘定科目、財務諸比率

・会計処理の妥当性、表示の妥当性、収益費用の期間帰属の適正性

・資金収支(キャッシュフロー)、取引金融機関の状況

・税務申告の内容及び税務当局からの指摘事項

・偶発債務(債務保証等)及び簿外資産負債、デリバティブ取引など

4. 特別利害関係者取引及び関係会社の状況

(1)役員、大株主など特別利害関係者との取引の有無及び健全性

・必然性、合理性が認められ、公私混同、自己取引、利益操作の可能性が排除されているか

・関係会社から役員報酬を受けていないか

・申請前に連結外しなどを意図した不明朗な関係会社整理が行われていないか

(2)業績不振または債務超過にある関係会社

・必要に応じ、十分な会計措置(当該株式の評価減、貸倒引当金、債務保証損失引当金の計上等)が講じられているか

・経営再建に係る申請会社の負担額(減資、債務免除、金利負担、取引条件の優遇等)はどれくらいか

(3)親会社との事業上の関係(子会社上場の場合)

・取引条件の妥当性、資産賃貸借、役員兼務及び受入出向の必然性、競合関係に問題がなく、経営上の独立性、自主性が確保されているか

5. 企業内容等の適正な開示(ディスクロージャー)

(1)公開企業としての適時開示体制の整備状況

・代表取締役及び情報開示担当役員が金融商品取引法、開示府令、取引所又は協会諸規則に基づくディスクロージャー制度をよく理解するとともに、株主や投資者を尊重する意識は高いか

・タイムリーな四半期業績の開示体制が確立されているか

・迅速な月次決算及び予算実績管理体制が確立されているか

・インサイダー取引の未然防止の観点から重要事実に関する情報管理が適切に行われる体制にあるか

(2)事業等のリスク

・投資者の投資判断に重要な影響を及ぼす可能性のある事項が企業内容の開示に関する開示府令「事業等のリスク」に準じて「Iの部」(有価証券届出書、目論見書)に分かりやすく記載されているか

(3)公開前の第三者割当及び特別利害関係者等の株式移動の状況

・発行価格、移動価格は合理的な算定方式により決定されているか

・株式移動に関する関連資料が保存され、開示体制が整っているか

引受審査、および取引所審査に係る資料作成、質問回答作成が株式上場のプロセスで一番重要となりますし、一番負荷のかかる時期になります。ぜひ主幹事証券の公開引受部担当者と密に連絡を取りながら対応することをお勧めします。

※次回はIPOファイナンス