コロナ禍×DXで変わる課題の本質

コロナ禍でテレワークが進むなか、HRM(Human Resource Management)のあり方も見直しが迫られてきている。メンバーの状態が見えない、わからないので評価(特にプロセス評価)ができないというものや、対面コミュニケーション機会が減っているため指導(育成)がしにくいといったものだ。

結果、テレワークからオフィスワークに戻そうという動きや、この機に成果主義、ジョブ型に一挙に舵を切るべきだという動きも出てきている。

ただ、いずれの動きもイシュー(本質的課題)をしっかりおさえておかないと、アクションしても求める成果は得られない。

平時から潜在的に課題があったとしたら、コロナによってそれが顕在化したに過ぎない。したがってその根本を治療せずしてオフィスワークに戻しても、生産性は一向に上がらない。逆に、コロナ禍でも生産性と働きやすさの両方を向上させている組織もある。そういう組織に共通するのは、目的や成果目標/実現プロセスの明確化と心理的安全性の重要性を強く自覚しているリーダーの存在だ。

さらに難易度を上げているのが、DXによって業界の競争のルールが大きく変化している最中だということ。そこにコロナによる人々の生活様式の変化が拍車をかけている。要は、これまでの戦い方では勝てない。

新たな業界のKSF(Key Success Factor)に合った新たな事業戦略を打ちだしたうえで、それを実現するためのあるべき人材像(役割定義やスキル・価値観)と、その戦略実現に必要な人々の行動プロセスを再定義することが必要である。それなくして既存の枠組みの中での成果の定義や職務をベースに成果主義やジョブ型を進めても結果は出ない。本稿では、生命保険業界を例に、これらの動きを考えてみたい。

生命保険業界の事業特性とHRMの変化―成果主義からの転換

生命保険会社は、確率論にもとづき将来の保険金の支払いを行うため、一定の規模が必要とされる。多くの契約者との保険契約を成立させるために、営業職には成果主義を徹底してきた。その厳しさから、生命保険の営業職員は2年以内に6割近くが離職するという。これまでの生命保険会社は、厳しい成果主義による高い離職率をはじめから見込んで大量採用を基本としてきたのだ。

ところが、足元に変化の動きが見られる。第一生命は「21年度の採用計画を前年比3割減とし、かつ採用は四半期別に改める」ことを発表した。従来までの高い離職率を前提にした大量採用を見直す動きだ。さらに先日、「2022年度から営業職の成果給の割合を引き下げる」方針を発表した。冒頭に述べたように、コロナで多くの企業が再び成果主義へのシフトの意向をみせているなかで、それとは一見逆行するHRMの制度変更には、どのような背景と狙いがあるのだろうか?

生命保険業界を取り巻くマクロ環境の変化としては、国内の人口減少や若者の保険離れなどにより、市場はシュリンクしていると言われる。

一方で、国の社会保障の一端を担う役割はますます高まってくるとも考えられる。ただし、従来までのいわゆる生保レディによるGNP営業(義理・人情・プレゼント)は通用しなくなってきているのは事実だ。その変化のなかで、DXをいかに組み込むべきかという議論はコロナ前から既に行われてきていることではあった。商品の複雑性による対面営業の有効性もコロナ禍では発揮できず、オンライン対応などの方策に打って出ている。ただ、多くの生命保険会社では、新たなビジネスモデルを構築すべくまだ模索している状態だ。

まさに業界のKSFの変化に対応した新たな戦略構築と、それを実行できる新たな生命保険人材の育成のあり方が課題だ。第一生命にみられる従来までの大量採用や成果主義に対する方針転換は、上記課題の解決策と考えられよう。

HRMでおさえるべきステップ

生命保険業は、その特性からして長いスパンでの経営の安定性が求められる。医療技術・デジタル技術の進化により、今後ますます人々のあらゆるデータを常時把握でき、病気の可能性もより高い確度で予測できるようになる。こうなると人々の保険に対するニーズはどう変化していくのか? 様々なシナリオを考えながら生命保険会社の経営はかじ取りせねばならない。

そのうえで、これからの生命保険の営業職員の役割を再定義する必要がある。これまでの保険を売る役割から顧客に価値を提供する役割へと見方を変えなければならない。では、顧客に提供したい価値は何なのか? それを定義するには、顧客インサイトを洗い出し、顧客体験(CX)をいかに高めていくか? そして顧客にどうなって欲しいのか? それは営業職員の働き甲斐にも通ずるとても大事な要素である。

さらに、その役割を果たすために必要な人材の要件定義を行う。まずどのようなスキルが必要か? 従来までの保険の知識やコミュニケーション力に加え、デジタル情報を活用しながら顧客理解を深め適切なアプローチを選択していくためにはITリテラシーは不可欠となろう。

次にどのような価値観を重視するのか? やってはいけないことといった倫理面だけでなく、人材確保のためにも多様性を受け入れながらも、営業職員共通に持っていて欲しい前向きなエネルギーの源泉になるもの、すなわち、顧客のために尽くしたいなどといった理念を改めて明確にする。そしてそれに強く共感する人材に仲間になってもらう。

一般に、金銭的報酬だけでは持続的な動機づけ要因となりにくいと言われているからだ。また、理念が真に共有されている集団は、それに基づいた行動が習慣となり組織の文化になっていく。あえて自社の色を明確にしていくべき時代である。戦略は模倣できるが、戦略の実行力を決める文化は模倣しづらく競争優位になる時代だからだ。そして、その文化醸成のためにも評価制度があることは忘れてはならない。

そのうえで、デジタルプラットフォームを利活用した新たな営業プロセスの型をつくりなおし再教育する。そして、その理念を踏まえた新たなプロセスの範囲内(フェアウェイ)であれば、個々の生命保険の営業職が個客に対してベストだと考えるアプローチを自立的に考え、フルスィングして行動できるような環境を整えることが必要だ。ただ、ここには2つの実行上の難所が想定される。

HRMの実行上の2つの難所

①スキルシフトへの心理的抵抗と顧客主義への意識変革

ひきつづき(生保の)営業職員を価値提供の要とするという前提で考えれば、スキルと意識改革が必要となる。営業職員の高齢化が進むなか、高齢者顧客のインサイトについては、我が事として想像できるだろう。

一方で難所としては、今後顧客に対する提供価値を高めるための武器として常備しなければならないデジタル情報技術への心理的抵抗が予想される。人間は過去に長い経験を積んでいるほど、その習慣を変えることを嫌うからだ。

さらに、行き過ぎた成果を称賛する文化が不祥事を生んできたように、これまでは収益一辺倒だった。それを「真に顧客主義を貫くことが収益にもつながるんだ」という風に営業職員の意識を転換できるか?

そもそも生命保険の前身は、中世ヨーロッパで組織された同業者組合「ギルド」で始まった相互扶助の仕組みである。いまも多くの生命保険会社が株式会社ではなく相互会社の形態をとっているのはそこにある。デジタルという時代の流れを踏まえたなかで、「そもそも保険とは?」の存在意義に立ち返り、仕事として誇りを持てるか? それによりこれからの営業職員の社会的地位も変化していくであろう。

②マネジメントが組織文化をつくれるか

マネジメントする側にも難所がある。マネジメントサイドはどうしても様々な管理項目(KPI)を設定して、営業職員を過度にコントロールしがちになる。人はコントロールしたほうが楽だからだ。しかし、それは新たな理念というフェアウェイのなかで、営業職員が自立的に顧客のためにフルスィングすることを阻害してしまうことになり、モチベーションに影響する。組織をマネジメントする側が誰よりも理念の体現者であること。それなくしてありたい文化はつくれない。組織のリーダー(究極は経営者)の日々の言動をメンバーはよく観察しているがために、それが文化になっていくからだ。

以上述べてきた課題は、生命保険業界にとどまらない。

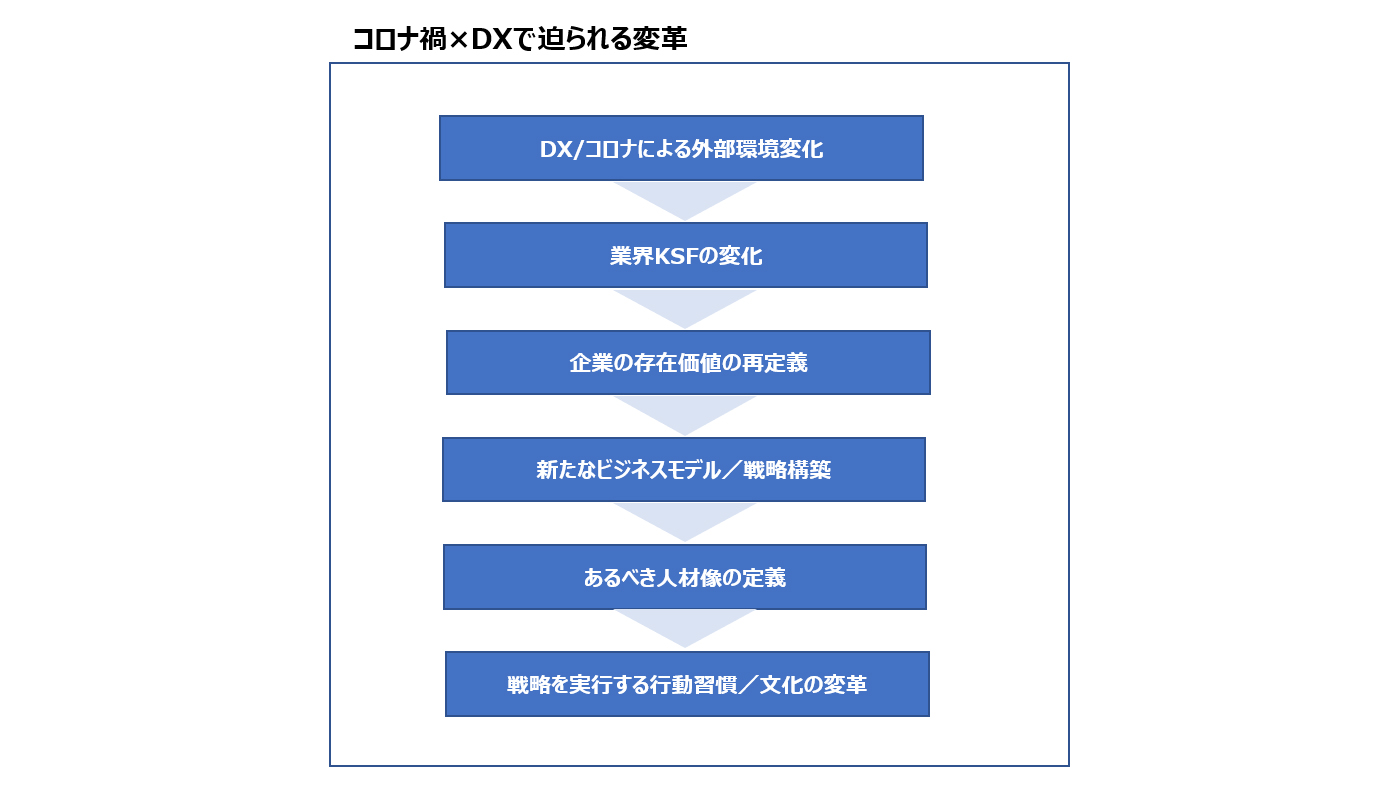

DX/コロナによる大きな変化により、業界のKSFの変化→企業の存在価値の再定義→新たなビジネスモデル/戦略構築→あるべき人材像の定義(スキル/価値観)→戦略を実現する行動習慣/文化の変革(そのための評価制度など)という変革の連鎖をどこの企業も迫られている。

そして、もはやデジタル技術を武器として携えるのは必要条件であり、そのうえでいかに顧客体験(CX)を最大化する価値を人が創りだせるか? 企業間での人財力の差がより企業格差を生み出していく時代になろう。生命保険業界もしかりである。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)