2018年6月28日から7月8日にかけて、西日本を中心に全国的に広い範囲で記録的な大雨となり(平成30年7月豪雨)、各地で大きな被害が発生しました。伊藤園では、2019年4月期第1四半期(2018年5月1日~2018年7月31日)の連結業績にて、平成30年7月豪雨に関連する費用として36百万円を特別損失に計上したことが発表されました。このように、今回の豪雨は企業活動にも影響を与えており、それが業績にも表れ始めています。

ところで、特別損失とは損益計算書のどこに載る費用でしょうか?

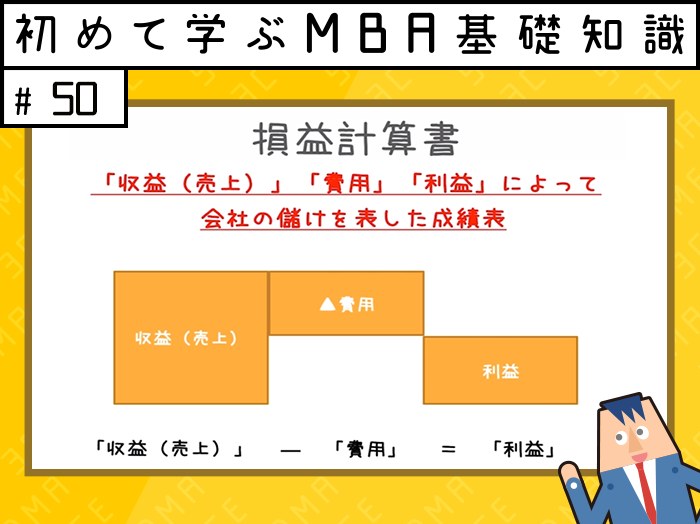

損益計算書とは

損益計算書とは、「収益(売上)」「費用」「利益」によって、会社のもうけを表した成績表と言えます。

商品やサービスに関連する費用、財務活動などの本業以外からの費用、一時的な費用など、企業では様々な種類の費用が発生します。費用は、その性質によって損益計算書に掲載する場所が変わります。企業活動を正しく理解するために、複数の利益があります。その利益を正しく計算するために、性質に応じて費用を計上する場所を変えているのです。

一時的な費用は特別損失に載りますが、継続して発生する費用も特別損失に計上される場合がありますので注意が必要です。

例えば東京電力は、2011年3月に発生した東日本大震災の復興に関する費用として、2011年3月期に1兆円を超す特別損失を計上しています。そして、2012年以降も継続して復興に関する費用を特別損失に計上しています。

企業会計原則の損益計算書原則六およびその注解によれば、特別損益に属する項目として、(1)臨時損益と(2)前期損益修正を挙げています。「災害による損失」は、臨時損失に例示されています。ただし、「特別損益に属する項目であっても、金額の僅少なもの又は毎期経常的に発生するものは、経常損益計算に含めることができる。」という記載もあります。

継続して発生している東日本大震災の復興に関する費用は、特別損失ではなく、販売費および一般管理費に計上することも可能と考えられますが、東京電力は特別損失として計上し続けています。東京電力の利益を見る際には、このことを念頭に置いておく必要があります。

利益は業績を表す重要な指標です。その利益がどういう意味を表しているかを理解するためには、そこにどのような費用が計上されているかを理解することが大切です。

.jpg?fm=webp&fit=clip&w=720)