SBIホールディングス(以下SBI)によるTOB(株式公開買い付け)への対抗措置として、新生銀行が買収防衛策(ポイズンピル)の発動を提起し、その是非を諮る臨時株主総会が11月25日に迫っています。M&Aの「プロ」同士の戦い、両者あの手この手を繰り出し連日その攻防戦の様子が報道されていますが、今回はその争いの本質部分を「上場株式市場に対する日本と米国の姿勢の違い」という観点から読み解きます。

1.上場株式市場の基本原則

米国的な資本主義は20世紀に上場株式市場を中心に発展してきました。その進化を支えた基盤には「株主平等の原則」を徹底する姿勢が挙げられます。

株式投資家は、会社の利益の配当によるインカム・ゲイン と株価の上昇によるキャピタル・ゲインという2つの経済的利益を求めて会社の株式を保有する。そして一株当たりの議決権と利益配分権はどの株式でも同じ(平等)でいつでも誰とでも売買できる─。

一見当たり前のこの基本原則ですが、その実務運用において米国と日本で異なる点があります。

日本の場合、「わが社は筆頭株主なのだから、当社と優先的に取引すべき」といった株式の政策保有に伴う商取引慣行は今でも一般的なものとなっていますし、株主優待券目当てで株式を保有する個人投資家も多くいます(株主優待制度は日本独特のものです)。つまり、日本には他の一般株主より有利な扱いを求める事業投資株主や投資リターン以外の動機で株を買う人達が存在し、それが株式市場における株価形成に影響を及ぼします。

2.米国では見られない2つの現象

この基本姿勢の差が、日本市場において以下の2つの特徴的事象を生み出してきました。

A. ポイズンピルが実際に発動される

敵対的買収に対するさまざまな防衛手段については知見録別稿(「買収防衛策『ポイズンピル』とは ビジネスパーソンの必須知識」)解説を参照ください。これらは米国で1980年代に編み出された手法でそれを日本が輸入したものですが、本件で問題となっているポイズンピルは、本家米国では導入されることはあっても、筆者の知る限り実際に発動されたことはありません。

ポイズンピルとは、敵対的買収者が対象会社の経営陣の同意なしに一定以上の株式を取得した場合、その買収者以外の株主に対して無償で追加株式(その予約権)を割り当てる、という防衛策です。買収者以外の保有株式数がカサ増しされて、買収者の持分比率を引き下げてしまう、まさに株主平等原則に反する手法です。

米国ではポイズンピルは「株主利益にとりベストな提案を模索するための時間稼ぎ」の手段に過ぎず、最終的に買収者がTOB価格を引き上げたり、「ホワイトナイト」と呼ばれる第3の買収者がより高い価格で買収したりすることで決着します。経済的利益追求に徹する米国の投資家株主は、魅力的な価格のTOBを現経営陣が自己保身等の目的で阻止する行為を認めないのです。

日本では、ブルドックソースに対するスティール・パートナーズの敵対的買収案件で裁判所がポイズンピルの発動を認めた事例があり、多くの海外投資家を驚かせました。この事案では、ポイズンピル発動の是非を臨時株主総会の特別決議に諮り、そこで大多数の支持が得られたことが承認の理由でした。新生銀行もこれにならい、今回「株主意思確認のため」の臨時株主総会を開催しています。

米国的な感覚では、この手続きの踏み方は不可思議に映ります。なぜならTOB価格が魅力的だと思う株主は応じ、そうでない株主は応じずに持ち続ければよいだけの話で、TOBに応じて株を売る自由を株主総会の多数決で制約することに正当性は見出し難いからです。

B. 親子上場事例が多数ある

親子関係にある会社で、親会社と過半数を保有する連結子会社の両方が株式市場に上場する状態を親子上場と呼びます。米国では子会社切り離しの過渡的な状況以外では親子上場はほとんど見られません。この理由は親会社株主と子会社の少数株主との「利益相反」問題です。

親子間の取引等の、親会社にとっての利益と子会社の利益が対立する場面では、経営支配権を有する親会社が有利になり少数株主の利益が害されがちになります。株主平等原則に厳しい米国では、親子間取引に対する株主投資家のチェックが入り、親会社寄りなお手盛りの経営をすると子会社の少数株主から株主代表訴訟が起こされ子会社取締役が損害賠償請求を受けてしまいます。これではグループ一体としての迅速な意思決定ができなくなるので、米国では親子上場はほとんど見られません。

日本でも最近この問題から、親子上場を解消し100%子会社化する事例が増えています(詳しくは別稿の知見録「NTTはなぜ4兆円でドコモを完全子会社化するのか?」を参照ください)。

3. SBIのTOB、何が問題なのか

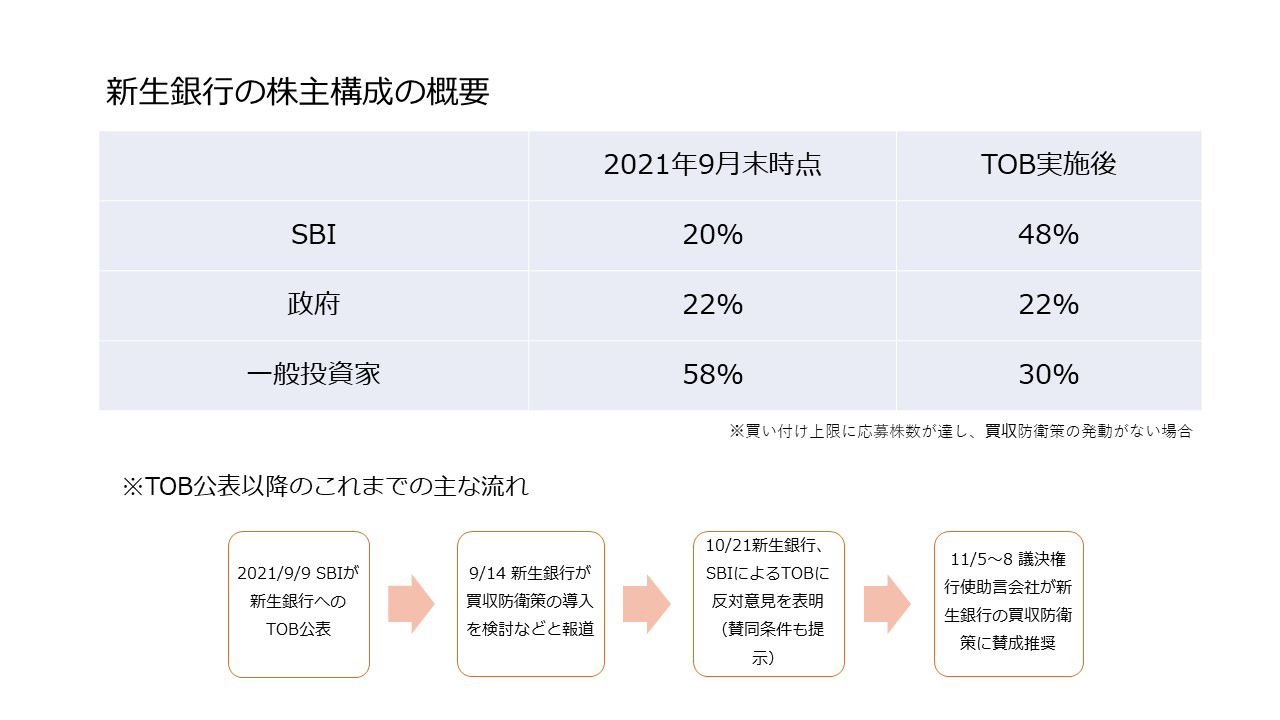

ではなぜ新生銀行は今回、米国では使われない買収防衛策を推し進めようとするのでしょうか? その最大の理由は、「TOBの上限が48%までなのにもかかわらず、実質的に親子上場の形になるから」でしょう。

TOBの上限が48%に設定され、かつSBIが既に20%を保有しているということは、今回TOB対象になる株式は、SBI以外の株主保有分のうちの28%分だけです。残りの株式は引き続き現在の株主が保有し続けることになります。新生銀行はSBIが買い付け上限を撤廃し、「本源的価値を反映した価格であると評価・判断できる水準」にまでTOB価格を引き上げるのなら、賛同するとしていますが、SBI側は条件の変更には応じない姿勢をみせています。

形式的には『親子上場』となる親会社側の持株比率は50%超ですが、50%未満でも経営者を派遣するなど実質的な支配権を有していれば連結対象となり、SBIは今回それを狙っているとみることができます。前述のとおり親会社が実質的経営支配権を持った親子上場においては、新生銀行の今後の経営がSBIにとり都合の良いものになり、少数株主の利益が害されることにつながります。株価がTOB価格以下に低迷したままになることも懸念され、それゆえ新生銀行の経営陣(取締役会)としては、そのようなTOBは阻止したほうが、残される一般投資家株主の利益保護になる、との主張が成り立つのです。

一方でSBI側の、「現経営陣の力不足で新生銀行の株価は低迷しているのであり、SBI主導の経営でシナジーが生まれ新生銀行の企業価値(株価)が上がる」との主張にももちろん説得力があります。

しかしながら、米国的なM&Aの発想では、「それならなぜ100%買収しないのか?」という疑問が湧きます。自らの経営力・経営資源投入により買収対象会社の企業価値を上げる自信があるのなら、100%を取得してアップサイドのリターンを全て自分のものにすべきで価値創出に貢献しない少数株主に分け与える必要はない、これが買収側の合理的な経営判断でしょう。

経営支配権を48%でぎりぎり握りつつ自身の持ち出しを少なく済ませる買い方には、その後の経営で「株主共同利益の最大化」ではなく少数株主の損失の下での「自身の利益の最大化」を目指すつもりだという本音が見え隠れする―。これが新生銀行側の言い分です。

4. 今後の展開と健全な株式市場のありかた

買収側・防衛側も双方それなりの言い分があり、どう決着するのか予断を許しません。既存株主は「どちらの案がより高い株価をもたらすか」という経済的利益の観点から臨時株主総会で防衛策発動の可否につき投票するわけですが、SBIの提案が100%買収でないという問題を抱えている一方、これまで株価を低迷させてきた現経営陣に現実的な株価向上策が打てるのかも不明、という状況で難しい判断を迫られます。

米国の議決権助言会社であるインスティテューショナル・シェアホルダー・サービシーズ(ISS)とグラス・ルイスは揃って防衛策導入議案への賛成を推奨しました。一般に議決権行使助言会社は買収防衛策に対して「優れた企業統治につながらない」と否定的な立場を取るのですが、今回のケースではTOBの買い付け上限が48%に設定されている「部分買い付け」であることから、「(TOBで)売却しきれない株主は流動性が著しく低い上場企業の少数株主の立場に置かれ」「少数株主の利益が毀損される懸念が残る」という理由で賛成推奨しています。

防衛策導入の賛否のカギは、約22%の新生銀行株式を保有する政府(預金保険機構および整理回収機構)が握っています。この政府保有株は新生銀行の前身である日本長期信用銀行が1998年に経営破綻した前後に行った公的資金注入が株式に転換されたもので、政府は新生銀行の株価が7500円程度に上がらなければ資金を回収できない計算です。SBIによるTOBが公表される直前の新生銀行の株価は1440円にとどまっています。

新生銀行の株価低迷を問題視していた金融庁にとり、「第4のメガバンク設立・地方銀行再編」構想を掲げるSBIの登場は魅力的に映ったと思われます。麻生金融相(当時)はこの買収案について「公的資金を保全する観点から対応する」とコメントしました。

SBIが事前に金融庁と買収提案につき、すり合わせをしていたであろうことは、新生銀行の9月16日付開示資料からも伺えます。

SBIと新生銀行は2年前の2019年9月に資本業務提携交渉を行なっており、そこでSBIは4ステップで公的資金返済を行う以下のスキーム案を提示しました。

ステップ1:48%取得のTOBによりSBIと国が2/3を保有

ステップ2:新生銀行の自社株買いにより一般株主の保有割合を低下させる

ステップ3:SBIと国の合計保有割合が90%になったところで一般株主をスクイーズアウト(強制買い上げ)する

ステップ4:国が保有する株式を新生銀行が買い戻すことにより公的資金を返済

※新生銀行2021年9月16日開示資料より抜粋

普通に考えても、一般株主保有株式の買取り価格はいくらなのか、それは政府保有分の買い戻し価格より低くなる(そうでなければ公的資金を返済できない)のではないか、それらの買い戻し資金を新生銀行はどう調達するのか、等疑問が浮かんでくるでしょう。

新生銀行側も株主平等原則の観点、フェアディスクロージャーの観点、(さらにはインサイダー取引防止の観点)から、実現不可能なものと結論に達し、提案を謝絶した、と記載されています。

今回のTOBの上限が2019年9月提案と同じ48%であることからも、SBIは同様のスキームを念頭に置いていると考えられます。

1990年代、バブル崩壊で株価が暴落した際、大手証券会社が大口優良顧客だけは損をさせないように「損失補填」をおこなっていたことが、株式市場に対する投資家の信頼を損ねる行為として批判されました。2000円でのTOBで48%までを買い、その後流動性が低下した株を持ったまま残された一般投資家の株式を自社株買いやスクイーズアウトで安く買い上げつつ、同時に政府だけは公的資金返済ができる価格で買い戻すというスキームは、バブル崩壊後の日本市場の前時代的な発想だと言わざるを得ません。

政府が買収防衛策導入に反対票を投じSBIの「部分買い付け」TOBを認めるとしたら、それは他の一般株主利益よりも自身の投資回収を優先する裏約束があるのではないか、との疑義を生むでしょう。

株主平等原則に基づき、純粋に経済的利益を追求する機関投資家などの少数株主の利益を保護することは、株式市場により多くの投資家を呼び込むための重要な基盤です。11月25日の臨時株主総会は、日本の株式市場がグローバル(米国的)・スタンダードに準じたものなのか、それとは異なる日本独特な一面を持つものなのか、のひとつの試金石です。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)