好調な株式市場やカネ余り、多様な投資家の資金流入により、未上場のスタートアップによる大型の資金調達が可能な環境が整ってきました。そのため、上場を急がずとも中長期でより大きな成長を目指す企業は今後も増えていくと考えられます。ここではそのメリットや留意点について簡単にまとめてみたいと思います。

好調な株式市場やカネ余り、多様な投資家の資金流入により、未上場のスタートアップによる大型の資金調達が可能な環境が整ってきました。そのため、上場を急がずとも中長期でより大きな成長を目指す企業は今後も増えていくと考えられます。ここではそのメリットや留意点について簡単にまとめてみたいと思います。

1.未上場スタートアップの調達環境-100億円規模も可能な良好な環境

一時期コロナ禍で懸念されたスタートアップの資金調達環境も、世界的な財政・金融政策に支えられた株式市場が(やや過熱気味ですが)強い推移をしていることや、コロナ以前から調達していたファンド資金が潤沢であることもあり、結果として良好な状態が続いています。

またコロナ前からのトレンドとして、世界的な金余りを受け上場株機関投資家やバイアウトファンド、海外VCなど(以下、機関投資家等)も国内未上場市場に参入が続いており、未上場のうちから累計で100億円を超えるような調達が可能な環境が整ってきました。

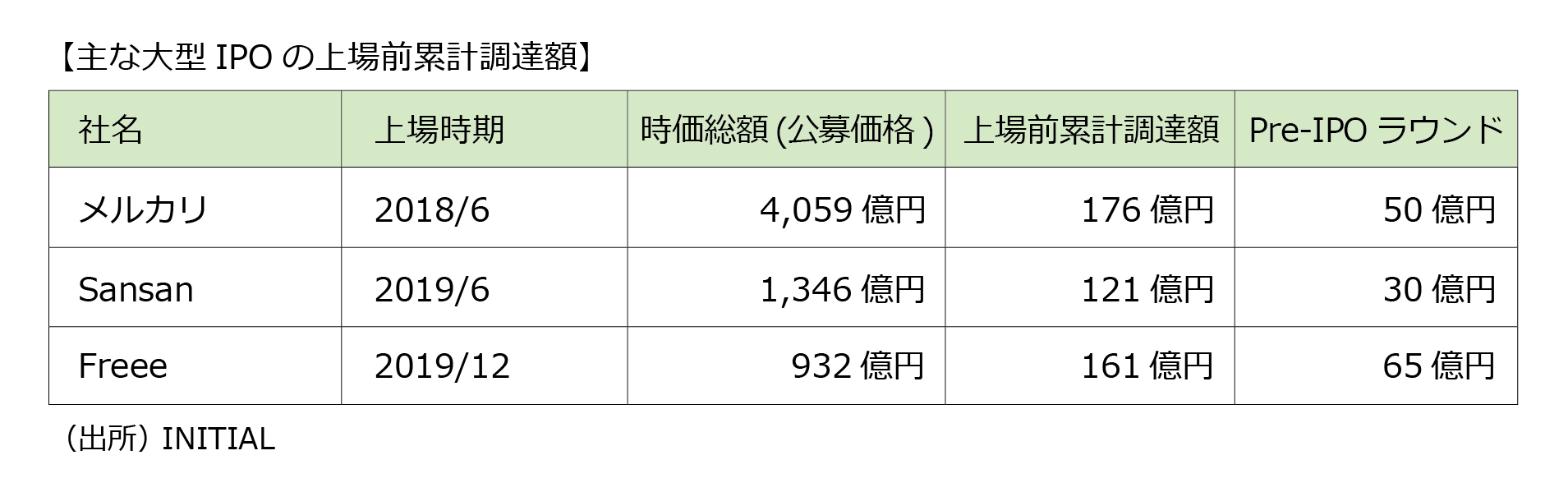

その先駆けとなったのは、日本初のユニコーンとして2018年に上場したメルカリ社。上場前に累計176億円調達し大型上場を果たしました。その後も有力企業が似たような資本政策をとる事例が続いています。

また、2019年以降で1回の調達金額が30億円以上の案件は2019年15件、2020年12件(うち、50億円以上は2019年4件、2020年8件)と未上場での調達大型化の傾向は続いています。

2.上場と未上場の比較、メリット・デメリット

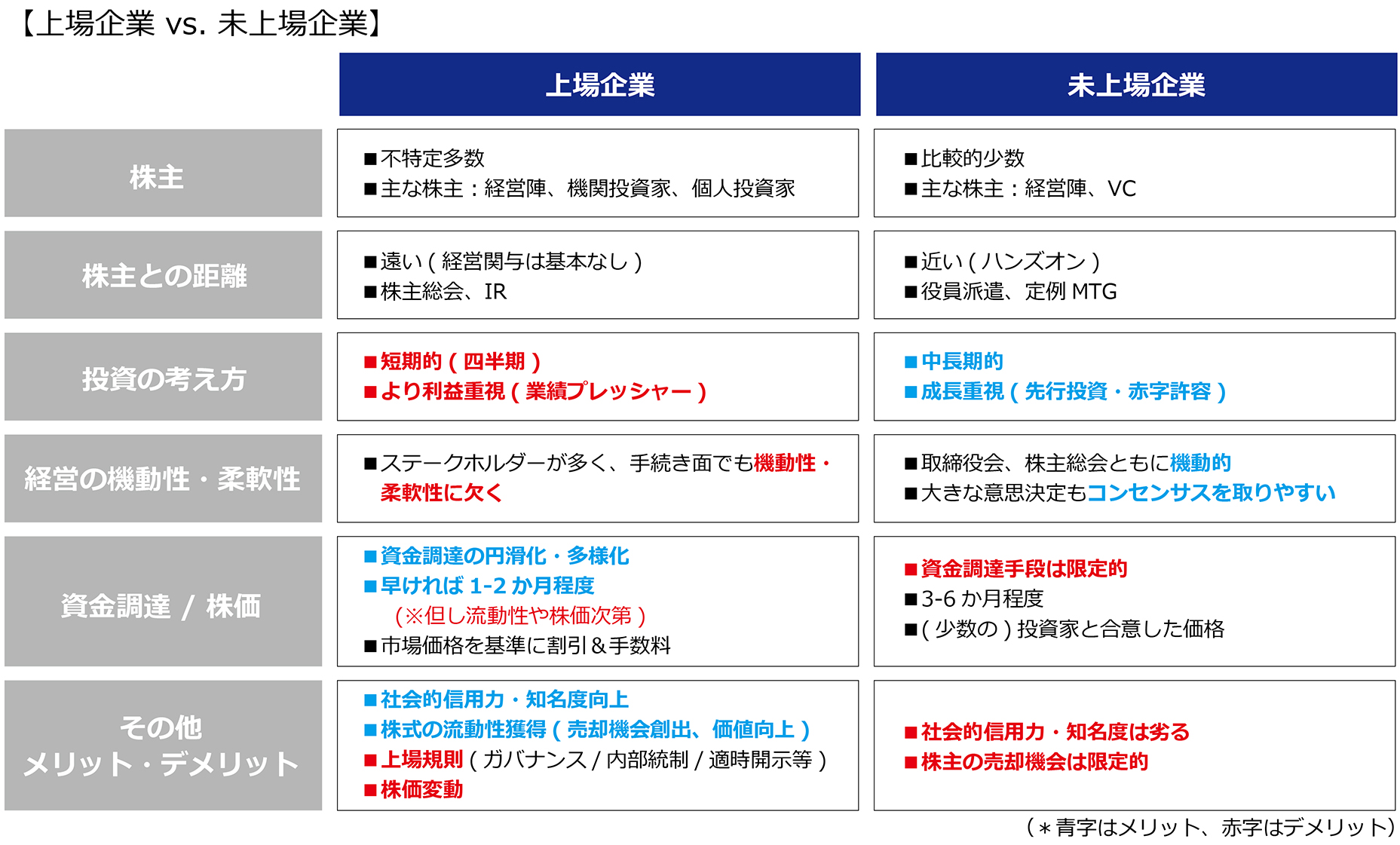

一般的に上場のメリットとして、資金調達の円滑化・多様化や社会的信用力・知名度の向上、そして株式の流動性の獲得(≒既存株主の売却機会創出、企業価値向上)などが言われます。その一方で、短期的な業績プレッシャー(や株価変動)、不特定多数の株主がいることによる経営の機動性・柔軟性喪失、ガバナンスや内部統制、情報開示といった上場規則上の制約が出てくるのも事実です。

その裏返しで、未上場でいることのメリットとしては、比較的少数の株主の理解・支援があれば機動的な経営や先行投資による赤字も許容され、腰を据えて中長期目線でより大きな事業成長を目指すことが可能になることです。もちろん上場企業と比較したときに社会的な信用力が劣る(取引先、顧客、従業員など)面は否めませんが、大型調達できるくらいの規模感や成長性があれば、そこも一定程度補えるかと思います。

さらに、上場したとしても時価総額が小さい又は株式の流動性が低いと機関投資家の投資対象とはならず、上場後しばらくすると株式の出来高がなくなり、株価も低迷するという企業が多いのも事実です。そうなると、本来上場することのメリットであった資金調達もなかなか難しくなります。その観点からも、上場を急がずにより規模を大きく、事業基盤を確かなものにしてから上場するという選択は十分合理的な判断となります。

3.「上場は後回し」を選択できるスタートアップの特徴

それでは、上場を急がず、未上場のまま大型調達を選択しやすいスタートアップの特徴とはどのようなものでしょうか?

・既に一定の規模感がある:

チケットサイズ(1回当たりの投資額)の大きな投資家から、未上場のまま数十億円以上調達する場合、その時点で一定の規模感が必要です。例えば、海外VCから調達したアンドパッドやSmartHR、KKR(バイアウトファンド)から調達したフロムスクラッチなどは調達後の企業価値が300億円を超えています。

・調達した資金を有効に活用でき、より速く大きく成長する蓋然性が高い:

その資金使途(主にマーケティング費や人件費など)が明確かつ費用対効果(ROI)が検証済で、あとは燃料を補給するだけという状態になっているはずです。また、その大きな先行投資により(目先は赤字が拡大したとしても)より速く、大きく成長することが高い確度で見込める必要があります。例えば積み上げ型の収益モデルであるSaaSなどはその辺りが読みやすいと言えるでしょう。

・急成長の結果、上場時又は上場以降で魅力的な投資リターンが期待できる:

投資家はどこかのタイミングで株式を売却して投資資金を回収します。時間軸や期待リターンの目線は投資家によって異なりますが、レイターステージ以降の投資で一般的に2-3倍のリターンを期待する場合、時価総額300億円で投資したとして単純計算で600-900億円、ユニコーン級(1,000億円)では2,000-3,000億円の時価総額を期待していることになります。よってスタートアップとしてはそのアップサイドの蓋然性を信じるに足るエクイティ・ストーリーや事業計画を示していくことになります。

・既存投資家からのプレッシャー(が少ないこと):

VC等の投資家には一定の期限がある(一般的なファンドで10年満期)ため、ずっと持ち続けるわけにはいかず、初期の段階から支えてきた株主ほど早期の売却機会を必要とする可能性があります。米国のようにセカンダリーマーケット(既存投資家の株式を別の投資家に売却)の厚みがそれほどない日本では、一度にまとまった量を売却しようと思うと上場が依然として有力な選択肢であり、上場を急ぐ理由になりえます。

4.上場タイミングを考える上での留意点

上記の話は、好調な株式市場や良好な調達環境が前提になっていますが、この外部環境も上場するタイミングを判断する大きな材料になります。株式市場/調達環境が良好なときは比較的強気の企業価値や資本政策も許容される一方で、市場がクラッシュ又はダウントレンドに入ると一気に状況が変わります。場合によっては直近のラウンドの企業価値に届かないという事態も十分考えられますし、景気悪化・業績悪化が加わると上場ができなくなるという状況も実際に起こりえます(直近でのコロナショックで軒並みIPOが延期になったのは記憶に新しいところです)。

前職で証券会社のIPO部隊に在籍しリーマンショックも経験した身からすると、上場プロセスはなかなか繊細で、市場環境もそうですが、業績やコンプライアンスなどを中心に予期せぬ事態が起きると上場したくてもできない状態になる(又は延期になる)という代物です。ということもあり、当時から「上場できるときにするべき」と顧客に言い続けていました。唯一の解はなく、あらゆる観点を総合的に勘案して、企業/経営者が判断することになりますが、少なくとも遅らせることはいつでもできるので、現実的な最速スケジュールで準備をしておき、状況を見ながら時期を選べる状態にしておくというのが基本と考えています。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)