今年のプロ野球もいよいよ大詰め、今週末から日本シリーズが始まります。今回はプロ野球球団を財務的な「効率性」の視点からちょっと分析してみましょう。

ここでは各球団の所属選手の年俸総額と、今期の勝利数とを比較してみます。球団が選手の年俸に1億円使うごとに何勝上げられたか、いわばコストパフォーマンスがよかったかどうかを見るのです。

すると、2017年シーズン、最もコスパが良かったのはセ・リーグの覇者広島カープ。年俸総額16.9億円で88勝ですから、1億円かけるごとに5.2勝を稼いだことになります。パ・リーグの覇者福岡ソフトバンクホークスは94勝を上げたのですが、総年俸も42.1億円と12球団トップのため、コスパの数値は2.2とさほど高くありません。ちなみに、この数値が12球団で最も低い、いわばコスパが最も悪かったのは――恐らく大方の予想通り――読売ジャイアンツで、総年俸36.9億円に対し72勝、2.0でした。

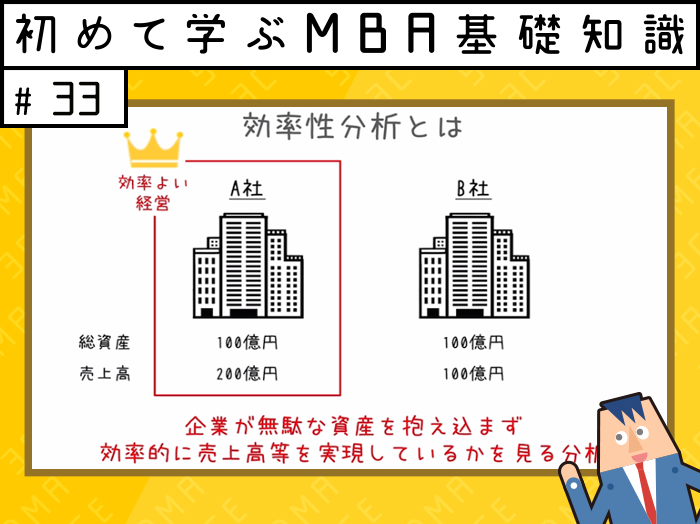

企業の効率性を分析する際も、基本的にはこのような“発想”で計算を行います。すなわち、売上高など企業のアウトプットとなる数値と、それを生み出すために企業が有する資産の額とを比較するのです(※)。

■効率性分析とは?(視聴時間:49秒)

たとえば売上高を総資産で割ったものを総資産回転率と呼びます。「回転」とは少し耳慣れない表現かもしれませんが、仮に1億円の資産を元手に1億円の売上を上げれば、それを1回転と数えます。1億円の資産で3億円の売上ならば3回転、5千万円の売上ならば0.5回転という具合。この数値が大きければ効率が良い、小さければ悪いという判断になります。この要領で貸借対照表の各項目(たな卸資産や売上債権など)について回転率を計算することもできます。

企業の回転率は、その企業の業種特性や経営戦略によって変わってきます。たとえば製鉄業など重厚長大型の企業と食品スーパーとでは、総資産回転率を同列に比較する意味はほとんどないでしょう。一方、同じ食品スーパーなのにA社とB社では総資産回転率が目立って違う、あるいはA社の今期のたな卸資産回転率が昨期から目立って悪化したということですと、「どうしてこの差が生じたのか?」とさらに細かく分析してみる必要がありそうです。効率性という観点から企業の財務成績に着目すると、面白い分析ができそうですね。

※実際の会計上は、選手への報酬は損益計算書に計上され、貸借対照表上の「資産」には含まれませんが、ここでは選手を資産になぞらえました

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)