企業の「稼ぐ力」って、どうやって測るの?

10月22日の衆議院選挙を控え今まさに選挙運動たけなわですが、そこではアベノミクスの成否も一つの争点となっていますね。

アベノミクスの成長戦略として今年6月に発表された「未来投資戦略2017」では、「稼ぐ力」の強化が打ち出されて当時話題を呼びました。さて改めて「稼ぐ力」と言いますが、どのようにして捉えるのでしょうか。

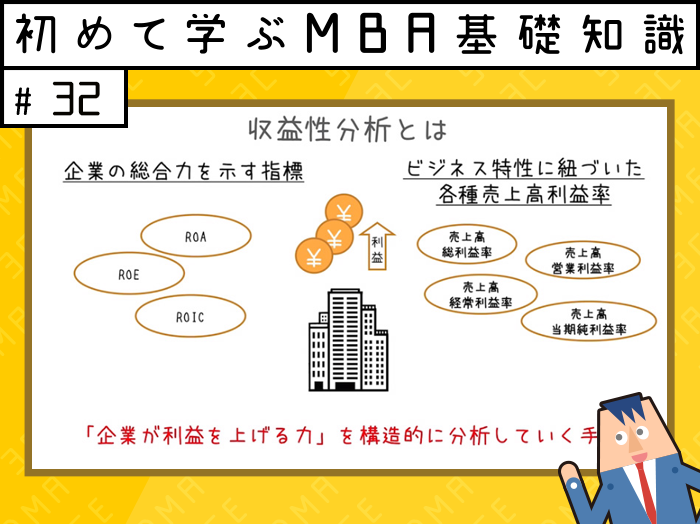

収益性分析とは?

(視聴時間45秒)その「稼ぐ力」を分析するため企業の財務データを加工して求めた指標が、収益性分析の指標と呼ばれるものです。大きく分けると、ある企業の利益をその企業の規模と比較するパターンと、売上と比較するパターンの2つがあります。

前者の代表例がROA(Return On Assetsの略。総資産利益率)やROE(Retrurn On Equityの略。株主資本利益率あるいは自己資本利益率ともいう)で、企業の総資産額や株主資本額といった規模感を示す金額と比べて、どの程度利益が出ているのかを見る指標です。後者の代表例は、売上高営業利益率や売上高当期純利益率というもので、こちらは言わば1万円売り上げるごとにどの程度利益として残るのかを見る指標です。

上記の「未来投資戦略2017」の説明資料でも、TOPIX500企業のROAの中央値を米国や欧州と比較したり、売上高営業利益率でみた日系企業の事業セグメント別の分布を米系、欧州系と比較したりしています。これは国全体の傾向を掴んで海外と比較している例ですが、もちろん個別の企業の指標を業界平均と比較したり、自社が定めた目標値と比較したりという使い方もできます。

これら指標は、“総資産”利益率と“株主資本”利益率という呼び名が示すように、指標を計算する際に財務諸表のどの項目を持ってくるかがそれぞれ異なるわけですが、当然それによって意味合いも少しずつ変わってきます。各指標の意味合いの違いが分かると、経済ニュースもより深く理解できるようになりますね。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)