上場会社に勤務するビジネスパーソンは、自社の株価がどのような水準にあるのか、日々把握する必要に迫られます。ところで株価はなぜ変動するのでしょうか? 業績に対する市場の期待の変化というのは、多くの人が思いつく答えだと思います。それ以外はどうでしょう。皆さんはいくつ言えますか? 今回は業績期待以外の株価の主な変動要因について整理してみたいと思います。

ケース1.需給要因

株式市場とひとくくりに言っても、企業が資金調達を目的に新たに発行した株式を投資家に提供するための「発行市場」と、発行済みの株式を投資家間で売買する「流通市場」の二つがあります。今回、扱うのは流通市場での株価についてです。

知見録の過去の記事には「理論株価」について触れたものがいくつかあります。理論株価は企業の株価水準が割高なのか、割安なのかを見極めるための尺度として用いられることがあります。算出の代表例をあげるとすれば、DCF(ディスカウント・キャッシュフロー)法があります(DCF法について学びたい方はこちら)。

純利益の予想値をもとに算出したPER(株価収益率)とEPS(1株利益)を掛け合わせる方法も有名です。これらは業績期待を反映しているという点で共通しています。具体的に業績期待の変動要因は次のようなものがあります。

決算発表、業績予想の修正、自然災害、過失・法令違反、製品開発の成功・失敗、設備投資やM&Aによる事業拡大期待・償却負担の増大懸念、政府の景気対策の影響、海外情勢の変化、経済指標の変化など

さて株式市場の存在意義の一つに、企業の資金調達の場というものがあります。企業は株式を発行し市場を通じて投資家に購入してもらうことで、事業に必要な資金を調達できるのですが、ここでひとつ記事例をみてみましょう。

「…東京株式市場でA社の株価が前日比803円(13.4%)安の5208円と急落した。前日の大引け後、同社は公募増資を発表した。新型コロナウイルスの感染拡大に伴う業績低迷で悪化した財務基盤の強化などを目的に、最大で2700億円を調達する。新株発行に伴う1株利益の希薄化や株式の需給悪化を嫌気した売りが膨らんだ」

記事例にある「1株利益(EPS)」は、純利益(一般的に企業の今期予想)を発行済み株式総数で割ったものです。分母にあたる発行済み株式総数が増えればEPSは押し下げられる(希薄化する)ことになります。

「需給悪化」は、文字通り流通市場への株式の供給が需要を上回ることによる価格の低下を指します。業績期待に変動がなくても、このような需給悪化の懸念が株価を押し下げることがあります。需給要因は様々なものがあります。例えば、カリフォルニア州の退職教員の年金基金が、運用上のパフォーマンスを上げるために、ファンドの組み入れ銘柄を変更するとして、A社を除外し、B社を採用する、となった時、流通市場へのA社株の供給量が一時的に増えることになります。

金融市場では、東証1部上場企業の株価で算出するTOPIXや、MSCIスタンダード指数をはじめとした「物差し」となる株価指数を予め設定し、物差しの指数と同じようなパフォーマンスになるように運用する「パッシブファンド」が増えています。MSCI社が、指数の算出に使う株価群からC社を除外し、D社を採用するといった場合、C社株の供給量は増えることになります(実際には計量分析を専門とするアナリストによる銘柄入れ替えリポートが発行された際、リポートで言及された企業の株価が変動することが多いです)。

公募増資による新株発行、CB(転換社債型新株予約権付社債)の発行、既存株主による株式の売り出し、企業の自社株買い・消却、東証1部指定・2部降格、大口投資家の売買観測、著名アナリストによる需給の分析レポートなど

ケース2.テクニカル分析の節目

株価チャートの形状から将来の動きを予想する作業を「テクニカル分析」と呼びます。国内外の個人投資家のみならず、ヘッジファンドなどにも用いられる手法です。

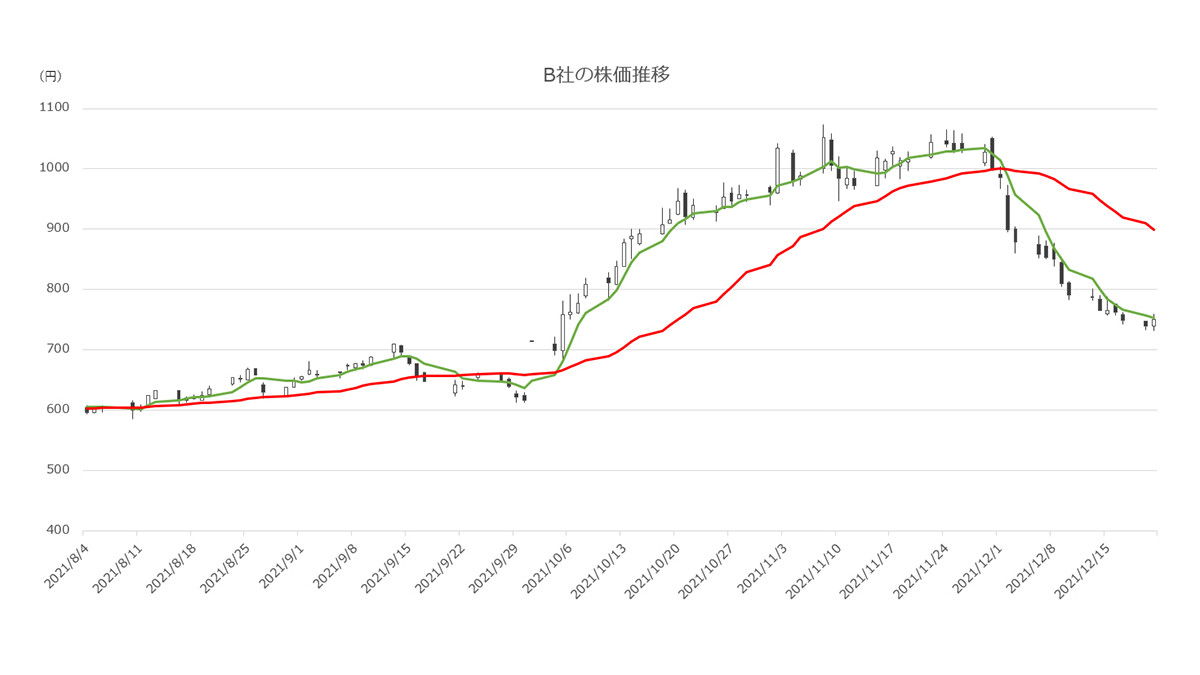

基本的なものとしては「移動平均線」を用いた分析手法があります。5日移動平均、25日移動平均、200日移動平均などの推移をグラフの上で線にします。それぞれの移動平均線は時に「節目」と呼ばれ、上昇時には株高が止まるポイント、下落時には株安が止まるポイントとして受け止められるようになります。実際に株価チャートをみてみましょう。

緑色の線は5日移動平均線、赤色の線は25日移動平均線です。このチャートは1営業日の株価の動きを縦の線(この図の場合、ローソク足と呼びます)で示しています。白いローソク足は始値を終値が上回った日、黒のローソク足は始値よりも終値が安い日です。

短期の移動平均線が中長期の移動平均線を下から上に抜けた時は「ゴールデンクロス」となり、上昇機運が高まります。B社株のチャートでは、10月4日近辺で、下方にあった緑線が赤線を突き抜け、その後株価が5日移動平均を支えに上昇しているのが分かります。

反対は「デッドクロス」と言います。11月以降、緑線が上から赤線を突き抜けた後、株安が続きます。チャート上でゴールデンクロスやデッドクロスが形成されると、従来よりもまして株価に上昇/下落圧力が掛かりやすくなるという訳です。

移動平均線からの「距離」も注目されます。11月以降のB社の株価に対する下落圧力はやがて収まっていきますが、株価は25日移動平均と比べ約20%安い水準になった時、割安だと受け止めた投資家の買いが入ったと推測できます。

統計学で用いられる「フィボナッチ比率」「ボリンジャーバンド」や「ストキャスティクス」、「MACD」、証券紙記者が考案したとされる「一目均衡表」も、テクニカル分析で用いられます。興味のある方は、調べてみると様々な気付きがあると思います。

ケース3.TOB・アクティビストなど

企業の合併・買収(M&A)といったアクションも、当然ながら株価の変動要因となります。業績期待や需給要因と重なる部分もありますが、あえてひとつの項目として取り上げてみます。記事例をみてみましょう。

「…東京株式市場で、C社の株価が一時、前日比300円(9.1%)高の3600円まで急伸した。前日の大引け後、D社がC社に対し、1株3600円でTOB(株式の公開買い付け)を実施すると発表。C社株にはTOB価格を意識した買いが集まった…」_

「…E社の株価が急反発した。一時、前日比500円(14.3%)高の4000円まで買われる場面があった。アクティビスト(モノ言う株主)で知られるファンドF社がE社株の5%を保有していることが前日、関東財務局に提出された大量保有報告書で明らかになった。『F社が企業価値の向上に向けた株主提案に乗り出すのではとの思惑が広がった』(外資系証券ストラテジスト)という」

企業やファンドなどが、買い付け株数の上限を設定せずに、上場企業の株式を足元の株価よりも高く買い付けるといった、TOB(株式公開買い付け)に踏み切った場合、対象となった企業の株価はTOB価格に向かって上昇することが一般的です。記事例はいたってシンプルなケースですが、まれに実際の株価がTOB価格を上回って推移する、というようなことも起きます。その場合、市場参加者はTOB価格に満足していない(もっと高い値段で買うところが現れてもおかしくないと考えている)と受け止められることがあります。

E社の例のように、財務省に提出された大量保有報告書にアクティビストの名前が記載されていた場合、市場参加者の間では必ず話題になります。ガバナンスが強化され、かつ利益を生み出しやすい体制が構築されることになるのでは、との見方が広がれば、市場が予想するEPSやPERに上昇圧力が掛かることとなります。

親子上場解消の観測も、時に株価を下支える材料になります。いかにも利益が出ていないF社の大株主に、大手メーカーのG社が存在するとします。ガバナンス強化の観点からG社はそうそうにF社との親子上場の関係を解消したいはずだとの見方が根強いなかで、F社が業績予想の下方修正を打ち出したとしましょう。市場は、G社がF社株を市場で売却するとみて、売りで反応するのか。それとも、G社がTOBにより完全子会社化するとみて、買いで反応するのか─。G社の手元資金が潤沢にあり、F社が将来有望な技術を持つメーカーだったら、G社はF社に実際の株価よりも高い価格でTOBを掛けるかもしれません。

ここまで流通市場での主要な株価変動要因をいくつか取り上げてみました。1〜3について分析した金融機関のアナリストレポートが材料となって、株価が変動することも多くあります。自社の株価要因について、様々な着眼点を持って観察を続けることで、ビジネスパーソンとしてのレベルアップが図れるに違いありません。

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)