ESGは投資に限らない。近年ではESG経営を標榜する企業も登場しており、経営全般に関わるキーワードであるが、本稿ではESG投資に焦点を当て、拡大してきた経緯と企業価値との関係性について述べたい。

国内でも急拡大するESG投資

ESG投資は、環境(Environment)、社会(Social)、ガバナンス(Governance)に配慮した企業を重視する投資の形態である。従来の投資がROEやROAなどの財務指標を重視していることに対し、ESG投資は、環境・社会・ガバナンスへの配慮が、中長期的な収益の増加や企業の持続的成長に繋がり、財務指標上では可視化されにくいリスクを排除できるとの発想に基づいている。

ESG投資の市場規模は急速に拡大している。サステナブル投資を普及するための国際組織であるGSIA(Global Sustainable Investment Alliance)の統計レポートによれば、2018年の世界のESG投資残高は30兆6,830億ドル(約3,400兆円)と、2016年から34%増加、日本国内を見てみると2014年には8,400億円だったのが、2018年には232兆円にまで増加している。GSIAのレポートは隔年であるが、日本サステナブル投資フォーラムが実施した投資残高調査によれば、2020年度3月末時点の残高は310兆円にまで拡大している。日本の国家予算は一般会計・特別会計合わせて300兆円規模であるが、それと同等の金額がESGの観点から投資されていることになる。

日本でこれだけESG投資が急拡大してきた要因としては、年金積立金管理運用独立行政法人(GPIF)が2015年にPRI(Principles for Responsible Investment:責任投資原則)に署名し、2017年からESG投資を開始したことが大きい。GPIFの運用資産額は、150兆円を超えており、世界最大のアセット・オーナーである。GPIFのPRI署名は国内の機関投資家や運用会社に大きな衝撃を与え、方針転換を迫るエポックメイキングな出来事だったと言えるだろう。

ESG投資をめぐる誤解

ESG投資が登場する前から、環境に悪影響を及ぼすような企業を排除して投資を行う社会的責任投資(SRI)などがあったが、ESG投資に対する否定的な考えを概観すると、両者を混同しているような意見を目にする。SRIは、倫理的・社会的な価値観を重視していたことに対し、ESG投資はリスクへの配慮が長期的にはリターンに繋がるとの立場に基づいている。PRIやUNGC(国連グローバル・コンパクト)が2015年に公表した報告書『21世紀の受託者責任』でも、「投資慣行において、環境、社会、コーポレート・ガバナンスの問題など長期的な投資価値を牽引する要因を配慮しないことは、受託者責任に反することになる」と結論づけており、受託者責任を果たすためにESGに配慮した投資を行うことが求められている。

では、ESGに取り組めば企業価値が向上するのだろうか。たとえばGPIFのESG活動報告では、選定した5つのESGインデックス全てで市場平均を上回るパフォーマンスを上げたことを明らかにしている。また、九州大学と株式会社ベクトルの共同調査によれば、EUでは、ESGスコアが1ポイント上昇すると、企業利益が14.86%、株価が13.37%上昇していることが分かったという。

参考:ベクトルと九州大学が共同で、ESGスコアに関するグローバル調査|PR TIMES

加えて、同調査では日本でもコロナ禍においてESGスコアと株価上昇の相関関係があることが明らかにされている。このように短期的な関連性を示す調査研究は出てきており、相関関係は認められるものの、因果関係の証明までにはさらなる検証が必要という段階だろう。

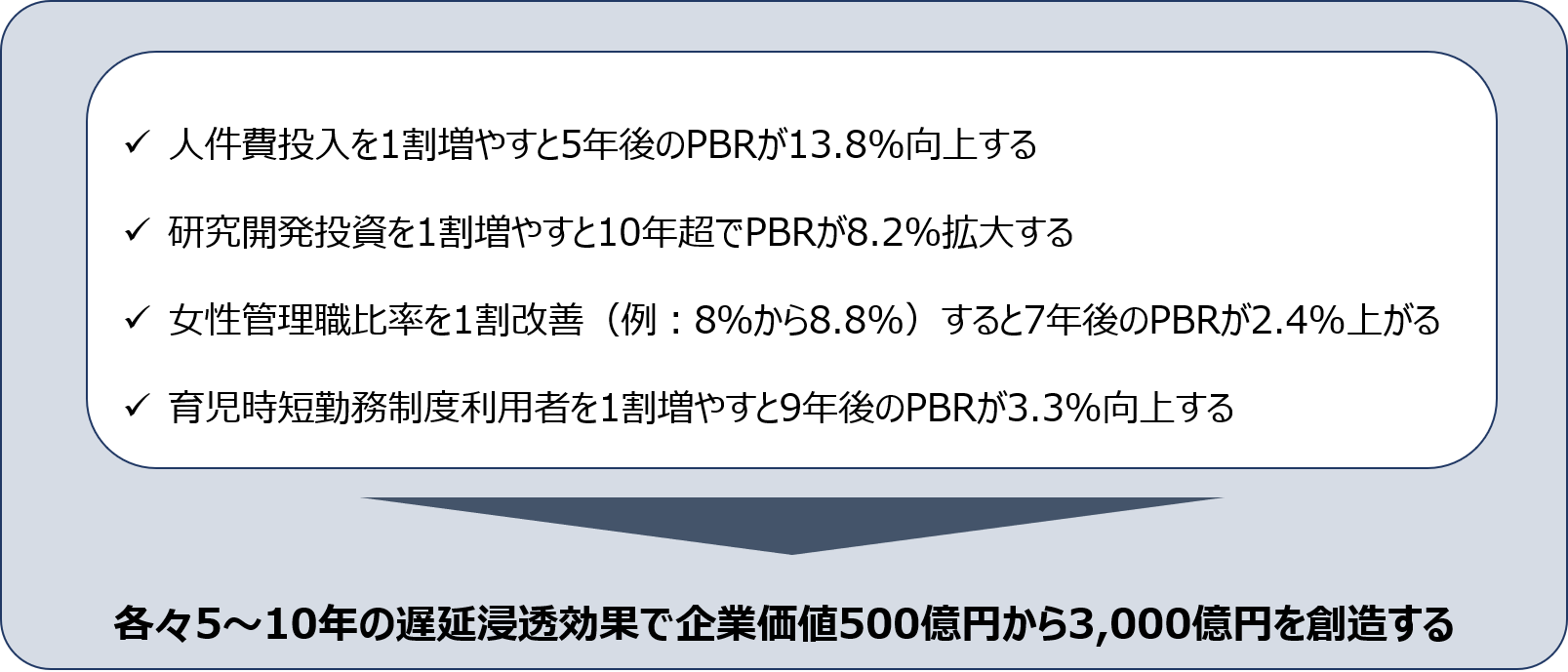

DXでESGの価値を可視化するエーザイ

ESGとROEの同期化により、非財務情報の価値を顕在化しようとするのがエーザイである。同社は2020年8月に公開した統合報告書において、ESGの取り組みが何年後にいくらの企業価値になるのかを具体的に示した。非財務データと財務データの相関性を分析した結果、女性管理職の比率や障がい者雇用率など、人財に関するKPIの多くについて、PBR(株価純資産倍率:株価が一株当たりの純資産の何倍あるかを示す指標)と正の相関関係が認められたという。

図 ESGの取り組みとPBRの相関

出所:エーザイ統合報告書2020を元に知見録で作成

出所:エーザイ統合報告書2020を元に知見録で作成

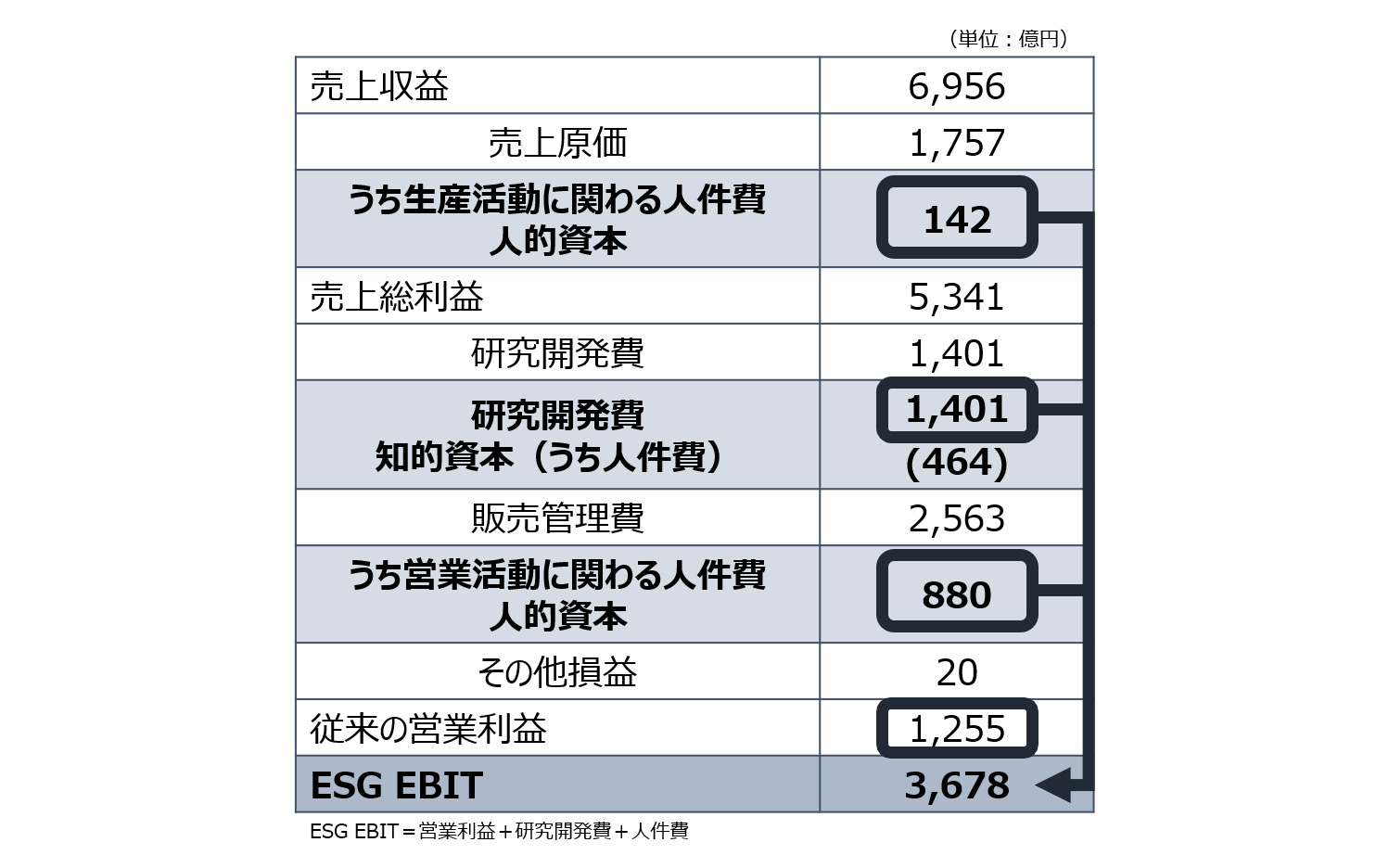

同社の柳良平CFOは、この実証研究をベースに「ESG EBIT」という管理会計上の予測利益値を考案している。通常、営業利益から費用として差し引く人件費や研究開発費を、将来的にパーパスに結び付き価値を生み出す無形資産への投資として解釈し、従来の営業利益に足し戻していることが大きな特徴である。これはあくまでも概念的なESGの数値化ではあるが、同社ではこうした数値を投資家とのエンゲージメントにも活用しているという。

表 ESGによる価値創出を踏まえた損益計算書

出所:エーザイ統合報告書2020を元に知見録で作成

出所:エーザイ統合報告書2020を元に知見録で作成

エーザイのように非財務価値を数値化しようとする試みは今後も増えてくるだろう。ESG投資市場の拡大が見込まれる中、長期的な視点を持った投資家から選ばれることが企業価値の向上のためにも必要である。日本のESG投資額の割合は、世界に比べればまだ低いが、裏を返せば、将来拡大する余地も大きい。非財務価値を含め、企業の適切な情報開示がより一層重視されている。

【関連記事】

企業はなぜSDGsに取り組まなければいけないのか?

企業の生存戦略としてのSDGsを考える

SDGsを経営に実装するための3つの思考法

SDGsは新市場を創出するフレームワーク

SDGsが加速させるサーキュラー・エコノミー

マーケティング3.0が目指す世界観とSDGs

責任あるビジネスには人権リスクの把握が求められる