グロービスによるスタートアップ企業を対象としたアクセラレーションプログラム「G-STARTUP」が、いよいよ本格的に動き出します。

そこで今回は、このプログラムの意義を理解する一助とすべく、「シード、アーリー、ミドル、レイター」といったスタートアップの成長ステージ、さらには「シードラウンド、シリーズA、シリーズB、シリーズC、シリーズD……」といった投資ラウンドなどのベンチャー用語について解説します。

アクセラレーションプログラムとは

アクセラレーションプログラムとは、ベンチャー、スタートアップ企業の成長の加速を促すために出資や支援を行うプログラムのことです。2005年にシリコンバレーのYコンビネーターが始めて以来、アメリカではスタートアップの成長を支える大きな基盤となっています。日本ではここ2、3年で市場が拡大し、プログラムを提供する企業が増えました。

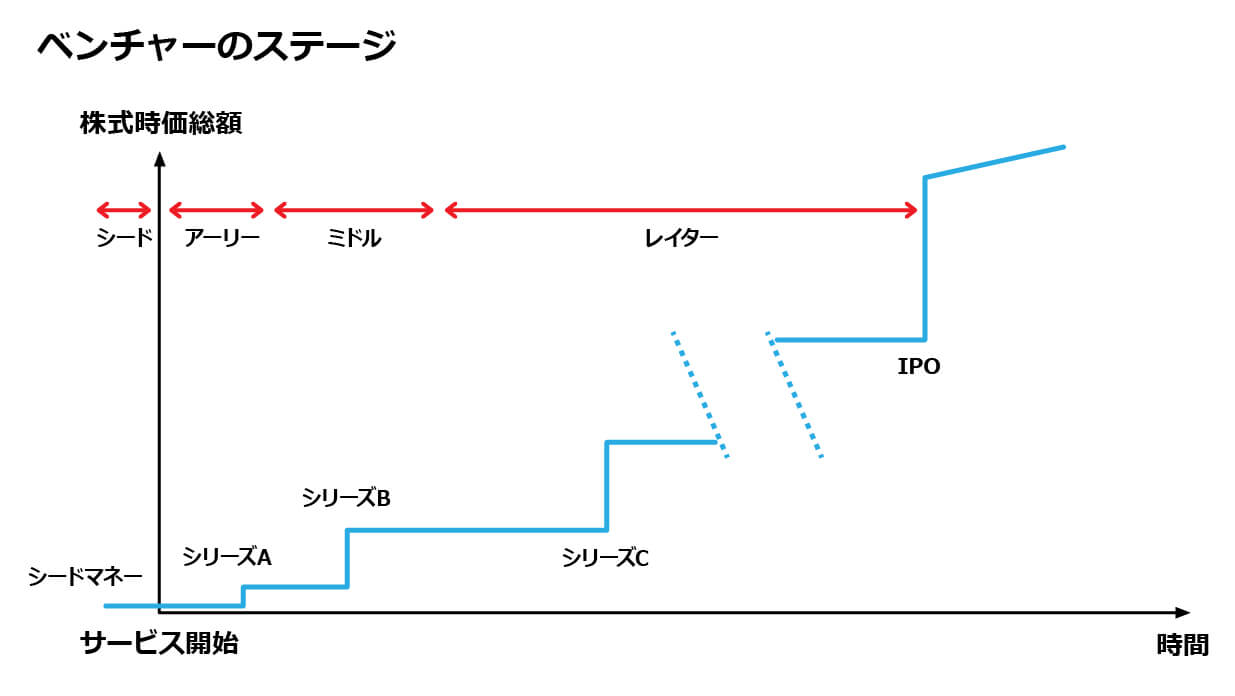

ベンチャーのステージ

ベンチャー企業のステージは、事業を開始してから成長・拡大し、やがてEXITするまでの段階の中で、そのくらいの成長度合いにいるのかを表したものです。

ベンチャーを理解する上で、ステージとそれに応じた資金調達の理解は非常に大切ですが、実際には各ステージについて従業員数や売上げ、創業年数などに決まった定義があるわけではありません。同じ「アーリー」といっても売上げや従業員数などは業態によって大きな差があることもありますし、日本とアメリカでも捉え方に差があります。また、ミドルとレイターとまとめて「グロース」と呼ぶ人もいます。このように統一された定義はないものの、現実にはそこまで大きな差はないと思われますので、今回は日本における最大公約数的な使われ方を説明します。

上部に赤線で示した部分がステージの呼び名の目安です。そして青線で示したのは株式時価総額が増加していく様子で、エクイティ(株主資本)で資金調達するにしたがって価値が増していくことがわかります。

なお、資金調達はエクイティのみではなく、デット(借入れなど)でももちろん行いますが、ここではベンチャーにとってより身近な、リスクマネーのエクイティ調達に絞って議論します。また、社員向けに増資などを行い、そのたびに株価が徐々に上がっていくというスキームを取る企業もありますが、それも捨象し、外部からの大型資金調達にフォーカスしています。

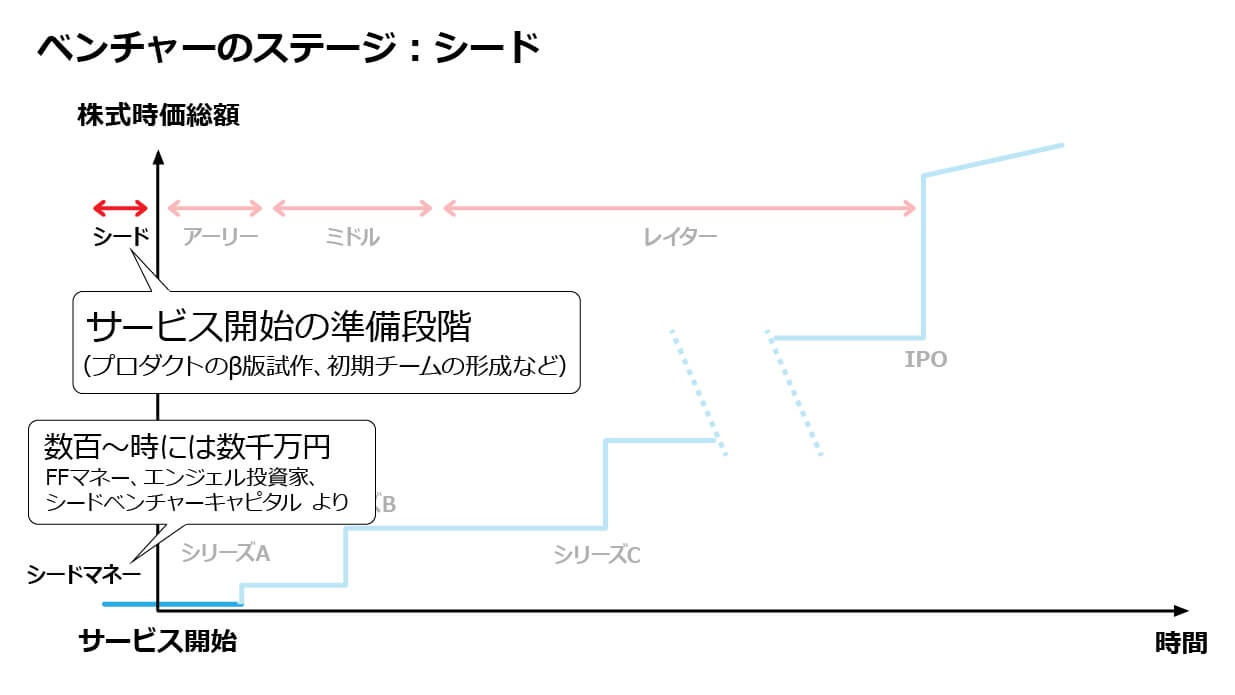

シードステージ

ステージを順に見ていくと、まずシードと言われる時期があります。これはまだサービスを始める前の時期です。シードの段階では、市場調査等に基づきビジネスプランを作ると同時に、試作品(β版)を作るなどしてサービス開始の準備をします。起業家1人で進める場合もありますが、数人の初期チームが形成されることもあります。

試作品等を作るためにはお金(シードマネー)が必要です。起業家が自分ひとりでまかなうこともありますが、少し大きなビジネスアイデアになると数百万、時には数千万円は必要になるので、親しい知人から投資を仰ぐことが多くなります。これをFFマネー(FFはファミリー&フレンズの意味)と呼びます。最近では日本でも個人エンジェル投資家がこの段階で投資するケースも増えています。また、シード期の起業家チームに知恵やリソースを提供し、資金調達可能なところまで支援するアクセラレーターも増えました。その中には実際に投資の実行をするベンチャーキャピタルなどもいます。

ちなみに、G-STARTUPは、まさにこの段階のベンチャーを支援し、投資実行もするシードアクセラレーターです。ビジネスプランだけでは難しいですが、試作品が出来ており、初期のチームが出来ていることが前提です。

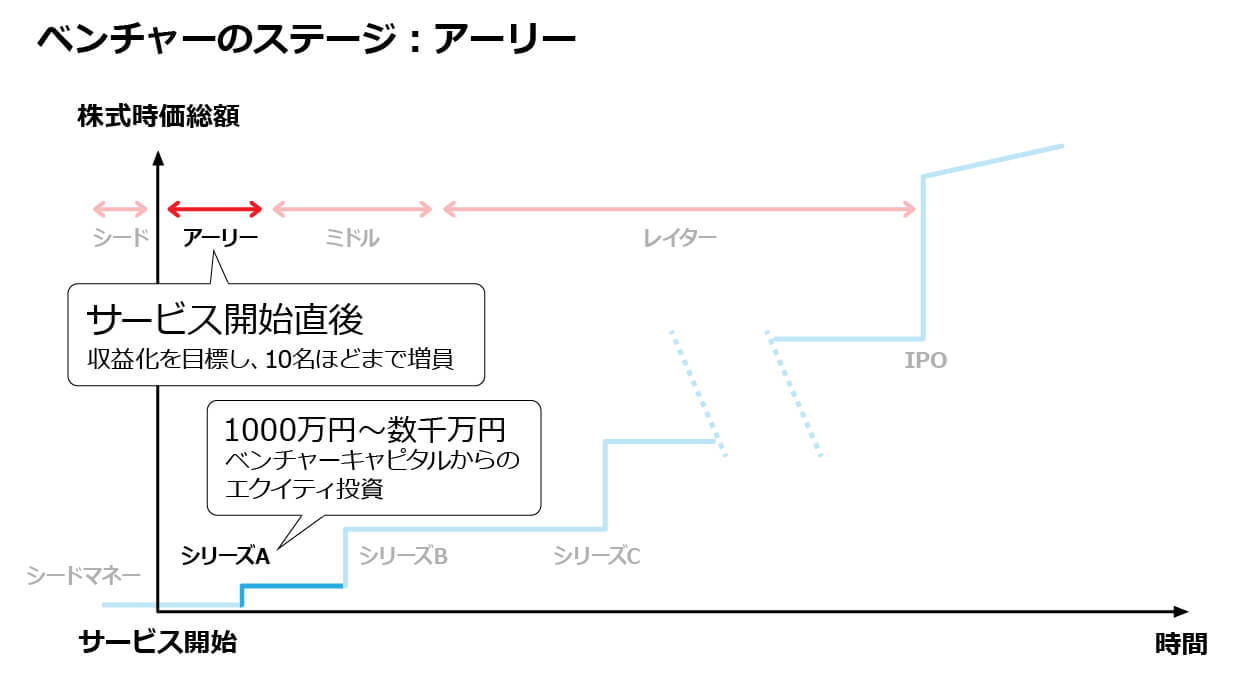

アーリーステージ

サービス開始後、しばらくはアーリーステージと呼ばれます。これが何年続くかは千差万別ですが、IPOを目指すならば1~2年以内には留めたいところでしょう。売上げはビジネスモデルにもよるので一概には言えませんが、従業員数は10人内外が1つのめどになります。この段階で、筋がいいと思われるベンチャーには外部のベンチャーキャピタルなどからエクイティ投資が行われることがあります。これがシリーズAです。通常は1000万円から数千万円程度の資金を調達します。なお、外部資金が入る前の株式時価総額をプレマネー(の評価額)、入った後の価値をポストマネー(の評価額)と言います。

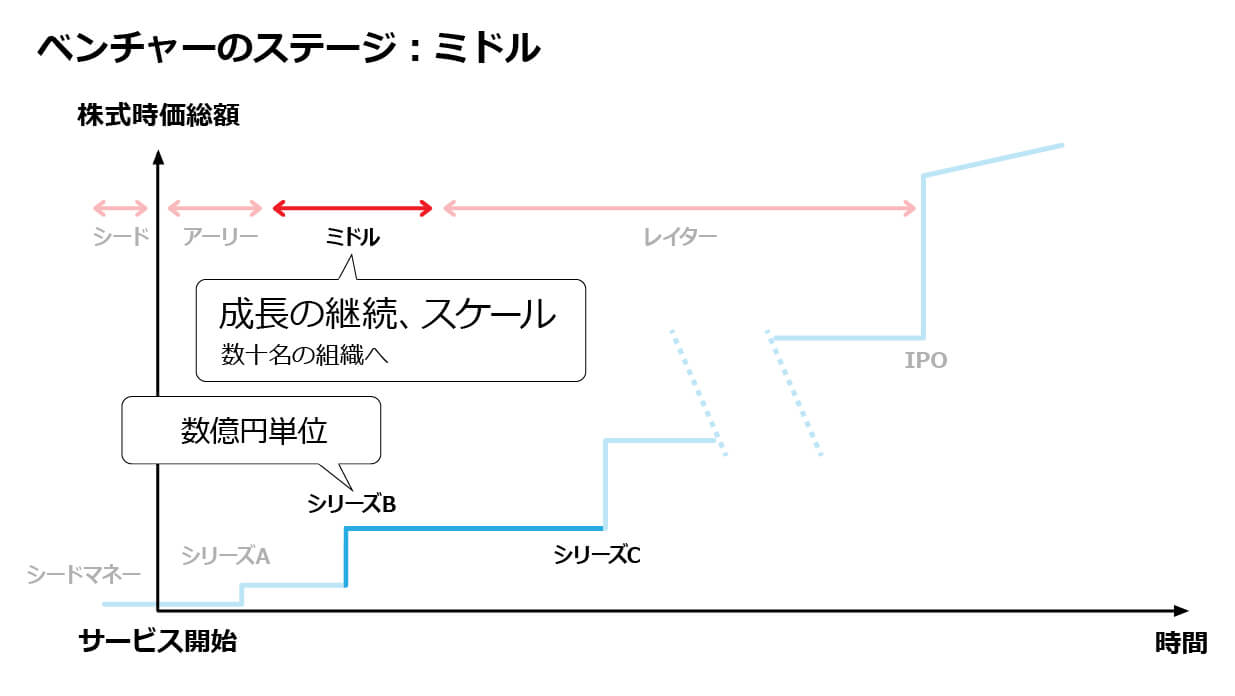

ミドルステージ

順調に成長した場合、次に来るのがミドルのステージです。順調に成長し、ベンチャーキャピタルなどに高く評価されるビジネスであれば、この段階でさらに資金の提供を受けます。これがシリーズBで、調達額は億円の単位になります。従業員数も数十人程度になります。

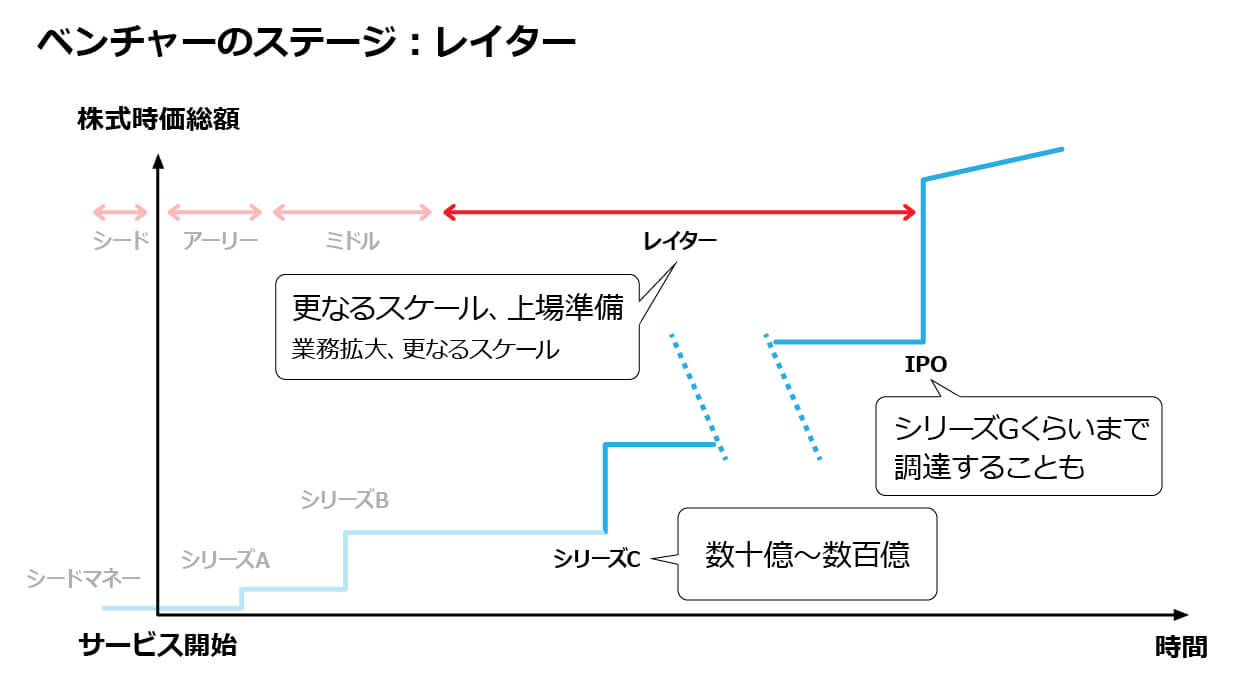

レイターステージ

その次がレイターステージです。この段階では明確にIPOを目指すことが増え、業容はさらに拡大していきます(IPO以外にも売却などでエグジットすることもありますが、ここではIPOに絞って議論します)。シリーズCの調達額はだいたい数億円から十数億円といったところです。IPOに至るまでに、シリーズD、シリーズE・・・とさらなる調達を行うこともあります。

アメリカのユニコーン企業(株式時価総額が10億ドル以上の非公開企業)では、シリーズGくらいまで資金を調達するケースもあるようですが、日本ではそこまでのラウンドになることは多くありません。たとえばメルカリは、シリーズDまでの資金調達を行い、その後創業5年強でIPOを果たしました。

IPOへ

そしていよいよIPOです。IPOをどのタイミングで行うかは、戦略や資金需要次第ですので、必ずしも拙速で行う必要はありません。ただ、競争戦略上、早期の市場地位確立が必要な場合などは、IPOの要件さえ満たせるならば、IPOで資金を調達し、市場拡大や競争力強化のための投資を行うことが少なくありません。

なお、日本もアメリカも、黒字であることはIPOの必須要件ではありませんので、中には一度も黒字をださないままIPOに至る企業もあります。IT系のプラットフォーム企業にそれは顕著です。投資家から見ればそれまでの赤字は先行投資であり、成長性の方をより重視しているわけです。

ステージによって異なる資金調達の状況

日本ではこれまで、ハンズオン型(経営にも深く関わる)ベンチャーキャピタルが多く、アーリーステージの特に後期以降の資金調達はかなりしやすくなったものの、シードステージの資金調達先はまだ十分ではないとされてきました。G-STARTUPは、そうしたベンチャーにシードマネーや知恵を提供するプラットフォームとなることで、筋の良いベンチャー企業数を激増させる可能性を秘めているのです。

さらに詳しく知りたい方へ、

おすすめの動画をご案内します。

■おすすめの動画はこちら

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した目標設定、マネジメントに関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

- 第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

- 20代〜30代ビジネスパーソン334名を対象とした調査の結果、オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)