『改訂3版グロービスMBAアカウンティング』から「BSCとは何か」を紹介します。

BSC(バランススコアカード)はABC(活動基準原価計算)、EVA(経済的付加価値)と並んで、90年代の管理会計の3大発明と言われています(その後、21世紀になってから特に大発明があったというわけではないので、この四半世紀から30年間の3大発明といってもいいかもしれません)。

BSCはその中でも最も新しく、また最も企業に与えるインパクトの大きなツールでもあります。面白いのは、開発者であるキャプランやノートンが当初予想した以上にさまざまな副次的効用があったことです。今回ご紹介した以外にも、組織変革に役立てたり、組織の垣根を取り払うことにも用いることができます。しかしながら、必ずしも多くの日本企業がこれを効果的に活用できていないのが現状です。その難所なども理解したうえで適切に使いこなし、組織の生産性を上げることが期待されます。

BSCとは何か

BSCをその位置づけの変化に沿って簡単に説明していこう。

業績評価ツールとしてのBSC

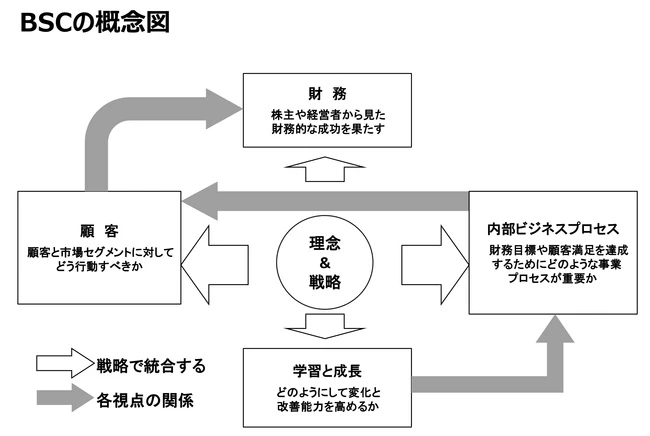

BSCが発表された当初は、会社が全体としてのバランスをとりながら、戦略を社内へ浸透させるために使われる、業績評価のためのツールと位置づけられていた。具体的には、会社が戦略達成の面から重要視する財務数値データをまとめた財務の視点、会社と顧客との関係を表す数値データをまとめた顧客の視点、ビジネスの仕組みの状態を表す数値データをまとめた内部ビジネスプロセスの視点、従業員のモチベーションの高さなど、会社の中長期的な強さなどを表す数値データをまとめた学習と成長の視点の4つの視点から、それぞれ戦略との関連性が強い数値データを選択する。そして、それらの数値データをモニターすることによって戦略の達成状況を確認し、さらに、それぞれの数値データの目標を各部門や個人に与えることによって、戦略達成へ向けて組織全体を動かしていくのである。このうち財務の視点においてEVAを採用すれば、EVA増大に向けて会社が向かうべきベクトルを合わせることができる。

なお、BSCは、すべての企業に一律に適用できるような定型的なものではなく、市場環境、製品戦略、競争環境によって異なってくる。BSCの評価尺度の数については、15から20程度が妥当と考えられている。

<BSCについてもっと詳しく知りたい人はこちら:バランススコアカード~戦略、業務の評価を可視化する~>

戦略遂行のためのマネジメント・システムとしてのBSC

その後、キャプランとノートンは、(1)BSCは、組織の戦略目標や競争上の必要性に基づいて作られているため、4つの視点から限られた数の重要な指標を選択させることによって、組織を戦略的な目標に集中させることができる、(2)BSCは、会社が現在と将来の成功のために何をすべきかを教えてくれる、という2つのメリットを理由に、BSCを会社が長期的に戦略を遂行するためのマネジメント・システムと位置づけていった。つまり、BSCを利用することによって、長期的な戦略を短期的な活動とどのように関連づけるのかといった、伝統的なマネジメント・システムの課題を解決することができると考えたのである。

そして彼らは、BSCを戦略遂行のためのマネジメント・システムとして利用するときの、4つのプロセスを提示した。

第1のステップは、「ビジョンの明確化と、わかりやすい言葉への置き換え」である。ビジョンの明確化と組織におけるコンセンサスの2つがこのステップでのポイントである。

第2のステップは、「コミュニケーションと関連づけ」である。ここでは、コミュニケーションと教育、目標の設定、報酬と業績尺度との関連づけの3つをポイントとしている。

第3のステップは、「事業計画の立案」である。ここでは、目標値の設定、戦略的な実施計画の連携、資源の配分、中間目標の確立の4つをポイントとしている。

そして第4のステップは、「フィードバックと学習」である。ここでは、共有されたビジョンの明確な表明、戦略的なフィードバックの提供、戦略の検証と学習の活性化といった点をポイントとしている。

彼らはまた、BSCは、個々の活動が有効であっても全体として十分な結果が出ていないときに、戦略そのものを再検討するためのフィードバック情報を提供できるとし、BSCを利用したマネジメント・プロセスでは、上記4つのステップが何度も繰り返されながらレベルアップしていく、ダブルループの学習効果が期待できると主張している。ビジョンの明確化からスタートし、4つのステップを2周半することによって、事業単位で作成したBSCを、最終的に全員の業務と結びつけるところまでループさせながら進めていく。導入から最終段階まで25~26カ月の期間がかかるとされる。

さらにキャプランとノートンは、BSCの進化と並行して4つの視点についても再整理を行った。ますそれぞれの視点について、戦略目標、尺度、目標値、実施項目を定めることが必要であると主張した。そのうえで、「財務の視点」は、「財務的に成功するために、株主に対してどのように行動すべきか」を意味し、「顧客の視点」は、「ビジョンを達成するために、顧客に対してどのように行動すべきか」を意味するとした。また「内部ビジネスプロセスの視点」は、「株主と顧客を満足させるために、どのようなビジネスプロセスに秀でていなければならないか」を意味し、「学習と成長の視点」については、「ビジョンを達成するために、どのようにして変化や改善の能力を維持するか」を意味するとした。

そして次の段階として、BSCを利用して戦略を管理しながら成功を目指す会社を戦略志向の組織体ととらえ、その特質として、戦略、集中、組織の3つを挙げた。「戦略」は、戦略を中心に組織を位置づけ、BSCを使って戦略を従業員に理解されやすく、行動の指針となるような方法で記述し、伝達することである。「集中」は、BSCをナビゲーターとして利用し、組織体のすべての資源と活動を戦略に向けて方向づけることである。

「組織」は、従業員を以前とは根本的に異なった方法で行動するように活性化し、BSCによってビジネス・ユニット、シェアード・サービス、および個々の従業員との連携を確立するための理論や体系を示すことである。

BSCを使って戦略志向の組織体を作り上げることに成功した会社に共通するパターンとしては、次の5つがある。

- 戦略を現場の言葉に置き換える

- 組織全体を戦略に向けて方向づける

- 戦略を従業員の日々の業務に落とし込む

- 戦略を継続的なプロセスにする

- エグゼクティブのリーダーシップを通じて変革を促す

(本項担当執筆者: 西山茂)

『グロービスMBAアカウンティング』

グロービス経営大学院 編著 ダイヤモンド社 2,800円(税込3,080円)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)