『グロービスMBAマネジメント・ブック』の「ファイナンス」章から「資本コスト」をピックアップして解説します。

資本コストは、負債コストと、よりリスクの高い株主資本のコストの加重平均で求められます。経営者は、資金の出し手の期待に応える必要があり、資本コストはまさにその期待を示す数字です。単に黒字を出すだけではなく、資本コストを上回る利益を出してはじめて経営者は評価されるのです。

※このシリーズは、グロービス経営大学院で教科書や副読本として使われている書籍から、重要パートを厳選して、抜粋掲載していく、ワンポイント学びコーナーです。

加重平均資本コスト(WACC)とは

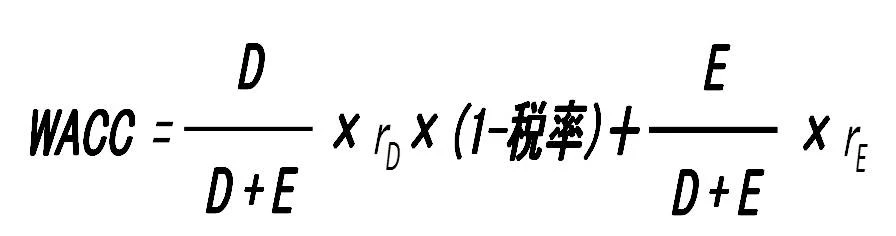

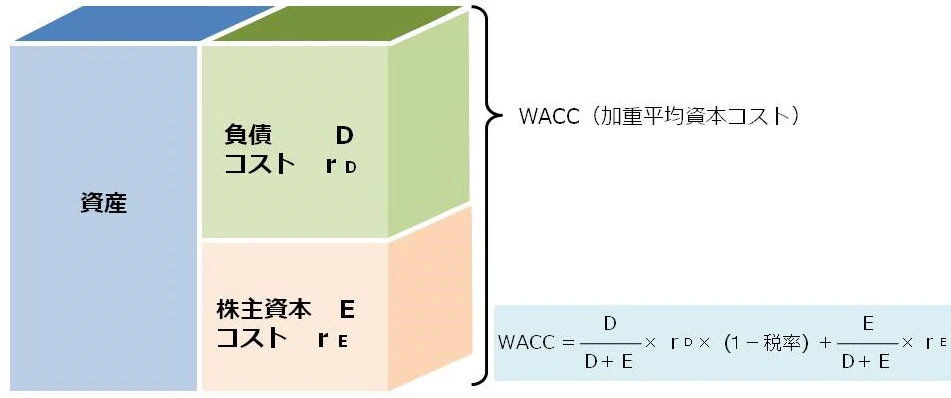

企業は借入れに対しては「利息」というコストを、株式に対しては「配当」と「値上がり益」というコストをかけて資金を調達しています。加重平均資本コスト(WACC)とは、企業が1円調達するのに何%のコストがかかっているかを表す。

利息と株主期待利回り

投資家は企業に(1)社債の購入、(2)株式への投資という2つの方法により資金を提供する。社債の購入で企業に資金を貸し付ける場合、投資家は企業が行っているビジネスのリスクを見ることにより、そのリスクに応じた利息rDを要求する。一方、株式に投資する場合は、ビジネス上のリスクのほかに、どの程度の負債を抱えているかという財務状況も勘案して利回り(配当と値上がり益の合計)を期待する。この利回りのことを株主期待利回りあるいは株主要求利回り(rE)と呼ぶ。

社債は毎年決められた額の利息が支払われるが、株式の場合は儲かることもあれば損することもあり、利回りは不安定だ。したがって、株式のほうが社債よりもリスクが高い。また、その企業が倒産した場合、社債の一部は返還される可能性があるが、株式はただの紙切れになってしまう。このため、当然ながら株主期待利回りのほうが利息よりも大きくなる(rD<rE)。

資本コスト

借入れに対する利息(rD)と株主期待利回り(rE)は、企業サイドから見れば、貧金調達に伴うコストとなる。この場合、rDは借入コスト、rEは株主資本コストと呼ばれる。企業は毎年債権者に対してrDの利回りを返さなければ倒産につながる。一方、株主の期待に反してrEの利回りを達成できなければ、株主総会などで経営責任を厳しく追及され、最悪の場合経営陣は解任されてしまう。つまり、企業は債権者と株主の両者を満足させなければならない。

加重平均資本コスト(WACC: Weighted Average Cost of Capital)

企業は負債コストrDと株主資本コストrEを個別に知ること以上に、資金を1円調達するのにいくらのコストがかかっているかを示す加重平均資本コスト(WACC)に関心がある。ビジネスではWACC以上の利回りを上げることができれば負債コストと株主資本コストの両方をカバーでき、債権者と株主を共に満足させることができるからだ。WACCは以下の式により求めることができる。

Dは負債総額、Eは株式の時価総額(株価×発行済み株式数)だ。支払利息は税額控除となるため、税引後の実質負債コストはrD×(1-税率)と低くなる。

たとえば、資金調達の60%を負債、40%を株主資本に依存している企業があるとする。この企業の(平均)負債コストが6%、株主資本コストが9%、法人税率が50%とすると、WACCは次の式で求められる。

WACC = 0.6 × 6% × (1 - 0.5) + 0.4 × 9% = 5.4%

資本コストの推定

負債コストは比較的計算しやすい。債権者に対して支払うコストとは、主に利息(金利)だ。企業が借入れの対価として銀行の当座預金に一定の残高を預けることによる機会損失や、手形割引の割引料など金利以外で支払われるコストがある場合は、これらも年利換算して表す。負債額(D)についても、割引発行などがある場合は、額面ではなく、市場価格に換算する必要がある。

負債コストに比べて株主資本コストを推定することは少々難しい。株主資本は企業側から見れば返す必要のない資金だ。とくに株の持ち合いが広く行われていたわが国では、しばしば、配当だけ支払っていればよい低コストの資金と誤解されていた。しかし現在では、<11>で詳しく述べるようにCAPMなどのモデルを使い、株主資本コストを推定することが実務的に行われるようになっている。

次回は、人・組織のパートから「組織行動学と人的資源管理」を紹介します。

(ダイヤモンド社のご厚意により、厳選した項目を抜粋・転載しています)