昨年12月発売の『ベンチャーキャピタルの実務』から「Chapter2 Section1 投資検討の5ステップ」を紹介します。

VCがリターンを生み出すうえでの最初の大きな関所となるのが投資先の選定です。ここで誤ってしまっては、その後の支援活動にどれだけ力を入れても、投資先企業が成功する可能性は非常に低くなってしまうからです。

一方で慎重になりすぎてしまうとファンドで集めた金額すべてを投資にまわすことができませんし、スピードも削いでしまいます。ベンチャー投資にリスクはつきもの。リスクを適切に見据えたうえで、賢い投資を行う知恵やプロセスが必要なのです。

GCP(グロービス・キャピタル・パートナーズ)では、投資案件を発掘してくるディールチーム(通常2名のキャピタリストで構成)がオーナーシップを発揮しながらも、投資委員会(パートナーから構成される)に投資の是非をはかる形をとることでバランスを維持しています。また投資委員会は基本的に全会一致が条件となっており、そこでもハードルを設けています(全会一致というやり方は、自由民主党の総務会と似たやり方と言えます)。

属人的なやり方ではなく、洗練されたプロセスを構築しブラッシュアップしていくことが成功確率を高める鍵と言えるでしょう。

(このシリーズは、グロービス経営大学院で教科書や副読本として使われている書籍から、東洋経済新報社のご厚意により、厳選した項目を抜粋・転載するワンポイント学びコーナーです)

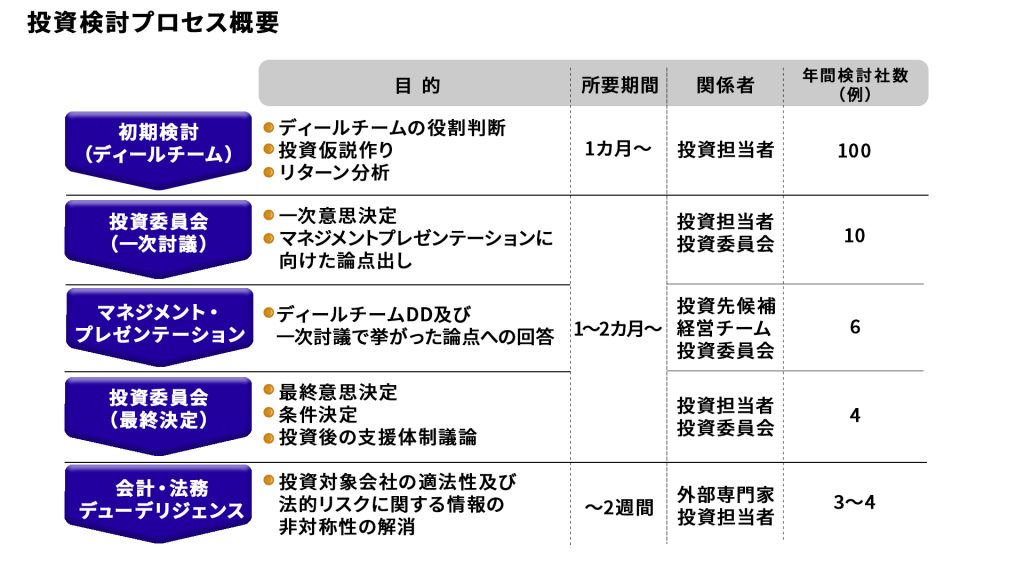

投資検討の5ステップ

GCP(グロービス・キャピタル・パートナーズ)では新規の投資案件について、次の5つのステップで検討を進めていく。これはGCPの2号ファンドを共同運営した欧州を拠点とするApax Partnersなど海外VCと協業する中で学び、グローバル・スタンダードに応えつつ、日本の実情に合わせて整備してきたプロセスである。

ステップの区切り方などはVCファンドによって違いがあるかもしれないが、ハンズオン型VCファンドとして、投資検討で扱うべき標準的な項目は網羅されているはずだ。

ステップ1 初期検討

投資担当者が起業家と議論しながら情報収集・分析を行い、投資仮説を作成したうえで、ディールチームとして投資検討プロセスに乗せるかどうかを判断する。

ステップ2 投資委員会(一次討議)

パートナーによって構成される投資の意思決定機関である投資委員会に対して、ディールチームがその起業家やスタートアップに投資をすべき理由を明確に説明する。さらに、ファンドとして詰めておきたい論点を磨き込む。なお、GCPでは原則として投資委員会ではパートナーの全会一致により決議するスタイルをとっている。

ステップ3 マネジメント・プレゼンテーション

投資委員会に対しスタートアップの経営チームにプレゼンテーションを実施してもらった後、質疑応答を行う。一次討議で挙がっていた論点に対する回答を踏まえて、投資仮説をさらに具体化していく。

ステップ4 投資委員会(最終決定)

投資するか否か、組織として最終意思決定を行う。投資条件のほか、投資後の支援の方向性や体制も含めて検討する。

ステップ5 会計・法務デューデリジェンス

外部専門家の力を借りて、法律や会計の側面から事業の適法性や潜在リスクを確認する。位置づけとしてはディフェンスの側面が強い。

このうちステップ2以降がVCファンドとしてのオフィシャルなプロセスであり、投資委員会に諮って意思決定を行う。

GCPでは一次討議、投資先候補企業の経営チームによるマネジメント・プレゼンテーション、最終決定という3つのゲートを設けている。ハンズオン型VCファンドとして、投資後の具体的な支援体制も含めて 入念に検討するために細かなステップを入れているが、対象ステージや投資スタイル、投資意思決定の手法によって、ゲートの置き方には違いが出てくる可能性がある。

投資検討プロセスは加点法で

スタートアップの投資検討プロセスにおけるデューデリジェンス(DD:Due Diligence)では、問題点を挙げて評価を引き下げたり、ふるい落としたりするための「減点法」の思考プロセスでは投資は行えない。

根底にあるのは、リスクを顕在化させたうえでどう前向きに対応するかという「加点法」の発想である。スタートアップが担う市場機会が現時点で魅力的であることも重要だが、周囲の環境は成長過程で変化していくので、何がそのスタートアップの魅力であるか、また市場機会における成功要因が何か、現時点のみならず将来の市場変遷も加味したうえで見極めたほうがよい。

検討期間は2~3カ月

全体のプロセスは、おおむね2~3カ月で進めていく。ステップ1が1カ月以内、ステップ2~4が1~2カ月、ステップ5が数日~2週間、その後、1カ月程度で契約締結及び着金となる。

スタートアップの経営は物事を進めるスピードが要なので、投資する側も、スピードと適切な意思決定を両立させなくてはならない。そのためには、投資委員会に精査を丸投げするのではなく、ディールチームがオーナーシップを持って詳細の理解や分析評価を行うことが重要になる。

GCPでは、投資委員会が決定する部分と、ディールチームの判断を信頼する部分をうまく組み合わせて、スピーディに的確な投資決定をすることを目指してきた。

なお、VC間の競争が激化している米国や中国では、初回の打ち合わせで実質的な投資意思決定を実行することもあり、意思決定が高速化している。日本においても同様に全体プロセスの短期化傾向が確認されており、意思決定のスピードと精度のバランスにういては今後も試行錯誤が続くものと想定される。

『ベンチャーキャピタルの実務』

著・編集:グロービス・キャピタル・パートナーズ (著), 福島 智史 (編集) 発行日:2022/11/25 価格:3,740円 発行元:東洋経済新報社

.jpg?fm=webp&fit=clip&w=720)