昨年12月発売の『ベンチャーキャピタルの実務』から「プロローグ Section3 ベンチャーキャピタルのビジネスモデル」を紹介します。

ベンチャーキャピタル(VC)は、スタートアップ企業にリスクマネーを投資することで新しいビジネスを生み出す役割を担います。もともとアメリカで生まれ進化してきたビジネスですが、日本でもベンチャー企業による経済成長が求められるようになるにつれ、VCの数や彼らが投資する金額は、おおむね右肩上がりに成長しています。

ただ、彼らのビジネスモデルを説明できる人間は多くはないでしょう。多くの人にとって身近な銀行などとは異なり、その数はまだまだ限定的だからです。しかし、これからベンチャー企業を興そうとする人や、ベンチャーに関連する人間であれば、VCのビジネスモデルを知っておくことは必須です。それによって彼らの行動原理がわかるからです。同じ動画配信でも、無料の広告モデルと顧客に課金するモデルでは企業の施策や行動が変わってくるのと同様です。

VCのビジネスの基本を知る

VCのビジネスモデルを説明するときに大切なことの1つに、彼らはベンチャー企業に対する投資家であり、一方で機関投資家などから投資してもらい、それを増やすことを求められる存在でもあるという二面性があります。つまり、VCもやはり機関投資家等の意見を無視はできないということです。

1つのファンド(通常は10年)を見たときに、前半の投資フェーズと後半の回収フェーズの2つのフェーズがあることも重要です。たとえばベンチャー企業が追加の投資を依頼したくとも、フェーズによってはそれが不能になることも少なくないのです。

また、一番知られていないのは、VCには2つの収入源があるということかもしれません。VCというと成功報酬をイメージしてしまいますが、実は日々の仕事はマネジメントフィーという管理報酬で賄われています。その料率などはVCによって異なり、そこにVCの実力や方針が反映されたりします。

これからの日本経済活性化においてVCの存在はますます重要になります。まずは彼らのビジネスの基本を押さえておきたいものです。

(このシリーズは、グロービス経営大学院で教科書や副読本として使われている書籍から、東洋経済新報社のご厚意により、厳選した項目を抜粋・転載するワンポイント学びコーナーです)

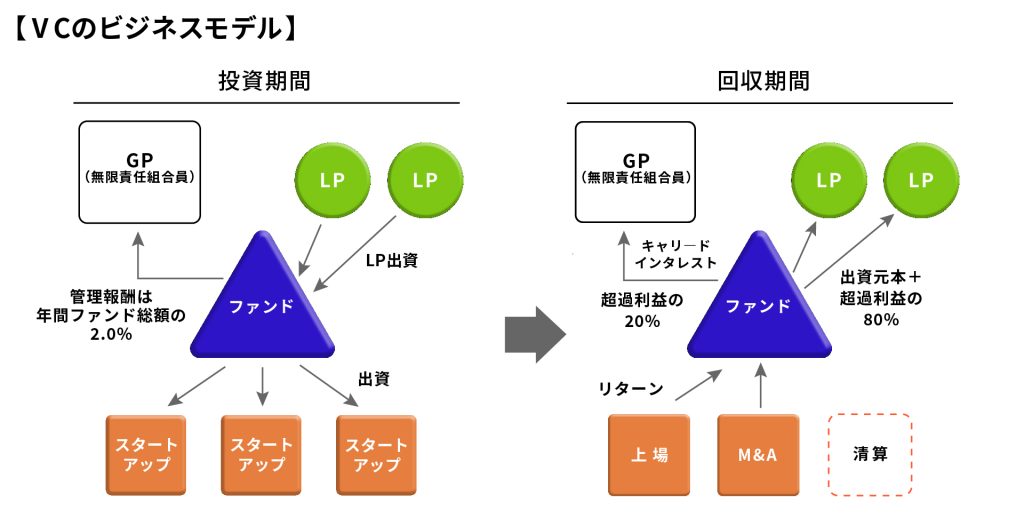

GPとLP

VCはベンチャー企業に出資して、株式もしくはそれに類する新株予約権付社債(CB)などを保有し、将来的に持分を売却することで利益を獲得する。

組合形式のVCファンドを運営する主体である無限責任組合員(GP:General Partner)は、ファンドの設立から、出資の検討・意思決定、出資後の企業価値向上、売却までを執行する。他方、VCファンドに資金を提供する投資家は、有限責任組合員(LP:Limited Partner)と呼ばれる。

LPは一般的にGPが組成する投資事業有限責任組合(ファンド)に出資する。 GPに運用を委託することで、原則的には経済的なリターンを期待する。

組合形式にすることのメリット

VCファンドを組合形式にするメリットは主に、出資者であるLPの二重課税を回避できることと、その責任を限定できることにある。

株式会社に出資する場合、利益が出ると当該法人単位で法人税を支払う必要があり、出資者にはその残りの利益が配当などの形を通して分配され、それが再び課税対象となる。しかし、組合形態であればファンド段階では一旦の課税を受けずに、課税前ベースで出資者に資金を分配する「パススルー」での利益分配が可能となる。また、ファンドの投資活動をめぐって何らかの訴訟が発生した場合にも、執行に携わらない有限責任のLPには訴追されるリスクが及ばないため、LPは安心してファンドに投資ができる。ファンド法の制定により、LPとして投資しやすい環境が整備された。

投資期間と回収期間、管理報酬

VCファンドは現在の慣習では、組成から10年間を満期とするケースが一般的である。大まかに例示すると、前半の5年間でLPから預かった資金をスタートアップに投資し、継続的に投資先企業の成長を支援しながら、後半の5年間で投資金額を回収する。

このとき、新規投資を実行する当初の5年間を「投資期間」と呼ぶ。GPはLPから預託を受けた資金(コミットメント金額)の中から毎年およそ2.0%を管理報酬(マネジメント・フィー)として投資期間にわたって継続的に受領し活動資金に充当する。ただしファンドの規模が小さければ、3.0%程度を年間管理報酬とすることもあり、その水準については柔軟な設計が可能である。

また、投資期間が終わって回収期間に入ると、GPの活動量に応じて管理報酬を引き下げることが多い(たとえば投資期間中は2.0%と設定していたものを1.0%に引き下げる、もしくは継続的に保有しているポートフォリオに対する投資簿価に比例した金額にするなどの調整方法が存在する)。

VCファンドのビジネスは、投資先企業が株式市場に上場(IPO)する、もしくはM&A等の組織再編行為を通じて買収される際に持分を売却して収益(リターン)を確保するモデルである。

獲得した収益は最初に出資額と同額までLPに分配される。その後、ファンドとして受け入れた出資総額を上回るリターンが生まれた場合に、一般的にはその差益の20%を成功分配(「キャリードインタレスト」と呼ぶ)としてGPが受け取る。

管理報酬とキャリードインタレストの水準は、ファンドの特性や実績、LPからの需給等によってダイナミックに変化する。つまり、過去に高い実績があり、参加を希望するLPが殺到するファンドであれば、GPはより高い比率を設定することもある。しかし一般的には、管理報酬を2.0%、キャリードインタレストを20%とすることが多く、「2 ・ 20%(トゥー・トゥエンディー)ルール」と呼ばれている。

著・編集:グロービス・キャピタル・パートナーズ (著), 福島 智史 (編集) 発行日:2022/11/25 価格:3,740円 発行元:東洋経済新報社

.png?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)