今年7月発売の『ビジネスで使える数学の基本が1冊でざっくりわかる本』から「Chaper3 指数関数」の一部を紹介します。

いまやビジネスリーダーに必須の素養ともいえるのがファイナンス。経営学の中でも数式を多用するため、苦手意識を持つ人が多い科目でもあります。特に多くの人を悩ませるのが割引率という考え方です。Excelを使えば表面上の計算は出来ますが、数学的な意味まで理解できている人は多くはありません。たとえば企業価値を求める基本的なモデルに永久年金の公式がありますが、なぜその計算結果になるのかを正しく説明できる人は少数派です。何事も基本が大切。計算のベースになっている指数関数と、その数列の和をいかに求めるのかを理解しておくと、ファイナンスの理解は一気に加速します。

(このシリーズは、グロービス経営大学院で教科書や副読本として使われている書籍から、東洋経済新報社のご厚意により、厳選した項目を抜粋・転載するワンポイント学びコーナーです)

◇ ◇ ◇

永久年金の公式で企業価値を求める

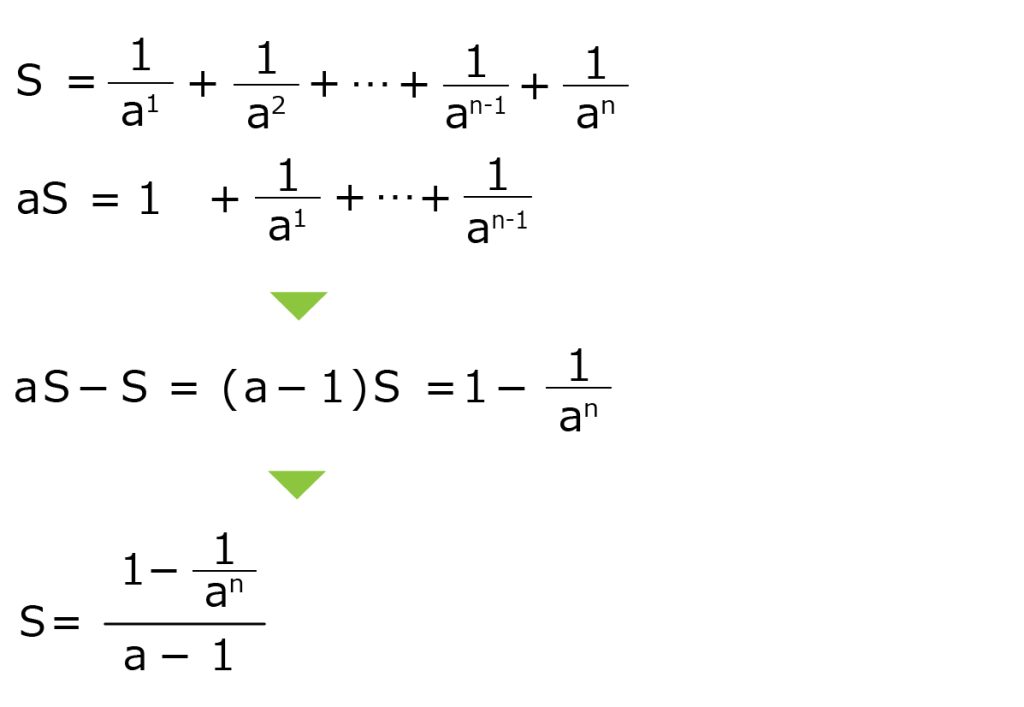

ファイナンスでは将来の金銭ほど現在価値が低くなります。イメージとしては以下の数列の合計を求める感じです。

そこで先の式をもうひと捻りする必要があります。基本的発想は先と同じです。それが以下です。

結論として、数列の合計は、(1-(1/a^n))÷(a-1)となります。

たとえば、1/2+1/4+1/8+1/16、すなわち1/2から1/2^4の合計を求める場合、その合計は、a=2、n=4ですから、(1-1/2^4)÷(2-1)=0.9375となります。

話を企業価値に戻してみましょう。1年度以降、毎年CFのキャッシュフローを永遠に生み出す企業のO年度における現在価値はどうなるでしょうか。

ここでは割引率をrと考えます。これは以下を計算するということです。

すなわち、

1/(1+r)^1+1/(1+r)^2+…+1/(1+r)^∞を先の式に代入すると、

a=1+r、n=∞となるので、

{1-(1/(1+r)^∞)}÷(1+r-1) ={1-(1/(1+r)^∞)}÷rとなります。

数学では、(1+r)^∞はrがプラスの場合、限りなく∞に近づくと考えます。∞の破壊力は抜群で、1より大きな数字を何度も何度もかけ合わせていくと限りなく大きな数字になると考えるのです。その結果、1/(1+r)^∞は、1÷∞でOになります。

それゆえ、1/(1+r)^1+1/(1+r)^2十…+1/(1+r)^∞はシンプルに1/rとなります。そしてV=CF/rと計算されます。

つまり、1年度以降、毎年CFの額のキャッシュフローを生み出す企業の現在価値は毎年のCFを割引率で割ったものになるのです。これが永久年金の公式です。

実際にはCFが毎年一定ということはありませんし、それが永遠に続くこともありません。その意味ではかなりラフなモデルですが、それでもそこから得られる示唆には大きなものがあります。

たとえばこのモデルから、毎年のキャッシュフローが大きく、かつrが小さいほど企業価値は上がるということが端的に示されるのです。

割増永久年金の公式

さらにキャッシュフローが毎年g大きくなるというモデルもあります。これを割増永久年金といいます。式にすると、以下のようなイメージです。

これも今までと同様の発想で合計を求めることができます。分母と分子の両方を操作する必要性があるため、その分手間が増えますが、やることは同じです。このケースでは、1年度以降、毎年g増えるキャッシュフロー(1年度はCF、かつgはrより小さいという前提)を生み出す企業の現在価値は、V=CF/(r-g)となります。

たとえばrが10%(0.1)の場合、gが5%(0.05)だと分母は半分になるので、Vは2倍になります。gが8%(0.08)ならr-gは2% (0.02)ですから、Vは5倍になります。

これが成長力の強さです。2021年頃まで、急速にアメリカの成長株の株価が上がりましたが、これはやはり目前のキャッシュフロー以上に成長率の方に注目した結果です。

割増永久年金のモデルは、企業価値を求める際などに応用して用いられます。

実際の企業価値の求め方

より実務的な企業価値の算定では、ある程度の予測可能な期間を区切って、その範囲でキャッシュフローを割り引き(DCF法)、その合計を求めます。

たとえば予測の立てやすい10年間などです。そのうえで、その期間以降生み出される見込みのキャッシュフローの価値についてはラフな前提を置いて概算します。

その作業のイメージが以下です。実際には他にもいくつか求め方がありますが、その代表例と考えてください。 FCFとはフリーキャッシュフローのことです。詳細はファイナンスの教科書に譲りますが、企業が生み出す実質的なキャッシュフローと考えてください。利益が増えれば増えますし、投資が増えたら減ります。

まず10年度までのフリーキャッシュフローの現在価値を足し合わせる。

n年度以降のフリーキャッシュフローの価値については、割増永久年金の式などで概算し、それをさらに現在価値に割り戻す。r'はn年度以降の割引率。

V1とV2の合計がその企業の企業価値となる。

『ビジネスで使える数学の基本が1冊でざっくりわかる本』

著者:グロービス 執筆:嶋田毅 発行日:2022/7/29 価格:1,760円 発行元:東洋経済新報社

.jpg?fm=webp&fit=clip&w=720)

.jpg?fm=webp&fit=clip&w=720)