前回お話したように、資本政策の目的は第三者割当増資や株式移動等の方法により、株主構成の適正化を図ることですが、現在の発行体の株式価値に対して、巨額の資金調達を行わなければならない場合、種類株を活用することを検討します。

Ⅰ. 種類株とは?

(mindscanner / shutterstock)

種類株は、株式の権利の内容が異なる株式のこといいます。これは配当の支払いや株主総会での議決権などに関し、普通株式とは権利の内容が異なる株式を指し、発行体にとっては多様性のある資金調達を図ることが可能になっています。

会社法では以下の9種類の種類株を想定していますが、これらを単独発行でなく、複数の権利内容を組み合わせて1つの種類株にすることも可能です。

1. 剰余金の配当についての種類株式

2. 残余財産の分配についての種類株式

3. 議決権制限株式

4. 譲渡制限株式

5. 取得請求権付株式

6. 取得条項付株式

7. 全部取得条項付株式

8. 拒否権付種類株式

9. 取締役・監査役選任権付株式

1. 種類株の資本政策はほとんど開示されていない

今まで種類株の運用は業績不振の上場会社に対して、金融機関や若しくは国(財務省)が事業再生の一環として使用した場合が多く見受けられましたが、実際にはIPOを目指す資本政策で一部のベンチャーキャピタルも種類株を使用して来ました。但し、上場会社では株主は持株比率において平等であるとの認識が強く、証券取引所から、IPO時には全て普通株で上場する旨の指導があります。

日本では2003年にイー・アクセスが種類株を持ち越したまま上場しましたが、現在も種類株を持ったまま上場したのは、2014年3月26日に上場したCYBERDYNEのみです。

(合併前の※国際石油開発帝石が上場する時に経産省が黄金株を1株持っていますが、国策が背景にあるので今回参照しません。)

そのために、仮にIPO前に種類株があったとしても、IPO時までには普通株に転換されていることがほとんどであり、種類株の内容は目論見書にも記載されないため、なかなか一般には認識されて来なかった背景があります。これが今まで種類株の資本政策がまだ一般化されてない理由だと考えています。

2. 創業経営者の支配力を低下させずに資金調達を行う手段

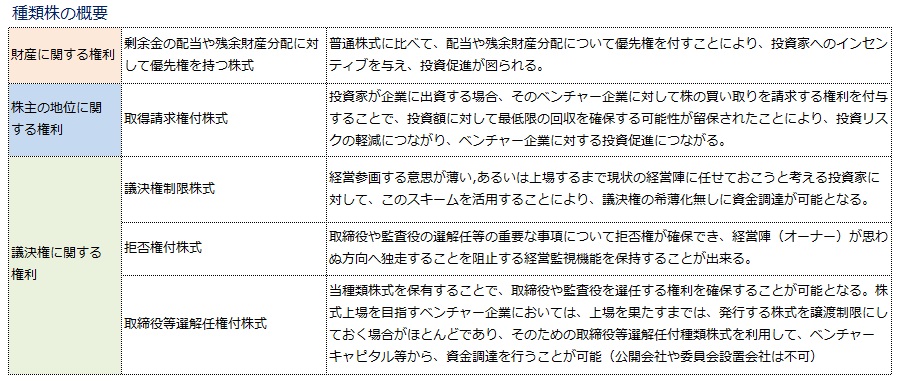

上記に記載されている種類株の権利のうち、実際にIPOの資本政策で使用されるのは以下の表1の内容が多いです。

表1

大きく区別すると、次の3つになります。

(1)財産に関する権利

配当を優先して受ける権利、残余財産の分配を優先して受ける権利を持つ、配当、資産分配に関する種類株です。

(2)株主の地位に関する権利

株主が発行体に対して株式の取得を請求したり、若しくは発行体が株主から、株式を取得出来る権利を持った株式を強制的に買取る種類株です。

(3)議決権に関する権利

ある議題に対しては拒否権を有したり、役員を選解任出来る等、個別事由にのみ、議 決権を有する種類株となります。

Ⅱ. 種類株の活用ケース

実際に種類株を活用した資本政策を見てみましょう。

表2

1. 普通株の出資ではベンチャーキャピタル(VC)に議決権の過半数を取得されてしまう

A社は今年の6月にB氏が中心となり、創業メンバーが各自出資して、1000万円で会社を設立する予定です。A社は独創的なビジネスモデルで4年後には売上高100億円、税引後当期純利益10億円でIPOする事業計画を持っています。一方で、そのビジネスを立ち上げるためにはシステム開発費等で約1億円の資金が必要です。当然、設立間もない会社に1億円を融資する金融機関はなく、創業メンバーはVCに第三者割当増資の依頼をすることになりますが、まだほとんど実績のない資本金1000万円の会社に、普通株で1億円出資すれば、株価が小さいため、VCが過半数を取得することになり、創業メンバーは経営の舵取りが難しくなり、VCも過半数を取得することは本意ではありません。

2. 調達額と株数から逆算して株価を決める

種類株はどの様な権利を付与するかによって、通常の企業価値評価(バリュエーション)とは異なる株価を設定することが可能です。先ずは調達する金額を1億円と決めたら、1億円出資しても創業者メンバー合計で過半数を確保出来る様に、先に割当株数を決めてしまうのです。このケースの場合は創業者メンバー2000株に対して、VCに1100株を割り当て、VCには35.5%と3分の1超を保有してもらいます。この場合、VCには1100株で1.1億円出資してもらうので、株価は10万円となります。

よほど事業が上手く立ち上がらない限り、半年で株価が5000円から10万円にはならないので、VCの保有する株式に様々な権利を付与することで、この株式の価値を10万円にしようということです。その種類株に残余財産分配権や、取得請求権、取締役指名権など権利を付与することになります。

3. 種類株を活用する場合の注意点

(1)IPO時に時価総額100億円以上になるようなビジネスモデル

当然ながらVCは種類株が様々な権利を付与されているとは言え、IPO時までに1倍で普通株に転換しなければならないことを考えると、かなり高い株価で取得していることは事実です。(このケースは普通株の20倍)よって、投資のリターンもそれなりにハードルが高いことになります。IPO時には時価総額100億円以上になることが一つの目安かもしれません。

(2)先ずは種類株の仕組みをよく勉強すること、そしてVCとの信頼関係を大切に

返さなくてよい1億円を調達出来て、更に経営権は維持出来る。会社にとっては非常に有難い種類株かもしれません。但し、取得請求権、取締役選解任権など、それなりに経営判断に大きな影響を与える権利なども含まれるため、先ずは種類株をしっかりと勉強することをお勧めします。自分で理解出来ない場合、種類株は使わないほうが無難です。またVCとの投資契約書にはIPOの目標時期などが記載されているものもありますが、上場時期についてはVCとよく話し合い、信頼関係を構築していくことが大事です。

(次回は内部統制)

■関連記事

田中博文氏執筆の最新記事 「トヨタ種類株5000億円発行。商品としては魅力的だが、結局「都合の良い株主」を集めたいだけでは?」(2015年4月30日)