初稿執筆日:2014年2月28日

第二稿執筆日:2016年2月17日

僕たちが学んだ小学校の教科書には、神戸港や横浜港が世界のトップを争う海洋国家日本の港として描写されていた。しかし、世界単一市場の競争にさらされる海運の世界における現在の日本の退潮は見るに忍びないほどだ。

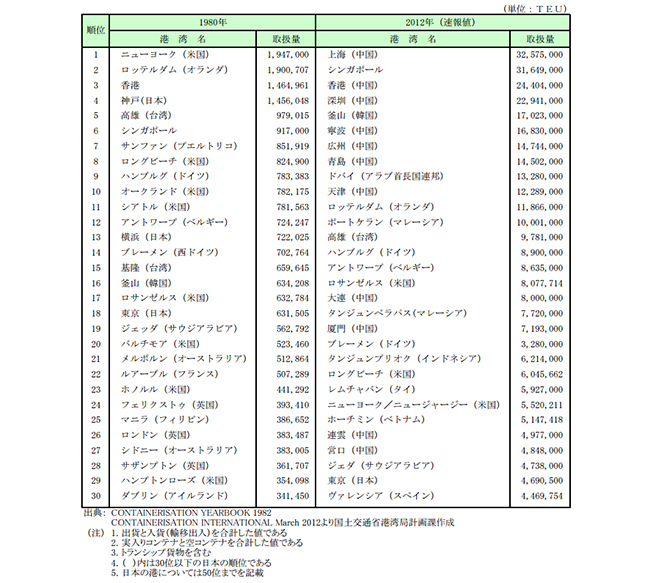

最新(2014年速報値)の世界各国の港湾における取扱量をみると、1位上海(3529万TEU)(※TEUは20フィートコンテナ換算の単位)、2位シンガポール(3387万TEU)、3位深圳(2404万TEU)、4位香港(2228万TEU)、5位寧波・舟山(1943万TEU)、6位釜山(1868万TEU)とアジア各国が居並ぶ中、日本は遥か後塵を拝し、28位に東京(500万TEU)、48位に横浜(289万TEU)などが食い込んでいるくらいだ。

なぜここまで日本の競争力は落ちたのか。世界の工場となった中国の港湾が上位にいることは理解できる。だが、香港や釜山、シンガポールが港湾としての競争力を維持しているにも関わらず、日本の港湾が軒並み競争力を失った原因は、産業構造の転換が一因ではあるものの、政策の失敗にも大きな要因があると言ってよかろう。日本の港湾は、政策の失敗によって、インフラ、規制、優遇措置の劣後、経営力、海運産業の停滞という5つの弊害を背負っている。

四方を海に囲まれている日本にとって、海洋インフラは物流の根幹だ。成長著しいアジアとともに日本が発展していくためには、アジアとの物や人の流れをつなぐ海洋インフラの強化が欠かせない。海洋国家日本の復権を目指して、海洋インフラの国際競争力を徹底的に強化したい。

1. 選択と集中を進め、世界水準の港湾のハードインフラ整備を!

日本の港湾が背負う課題のひとつはインフラ面にある。アジアのライバル(いまやライバルともいえないほど差が開いているが)港湾と比べて、ハードインフラの面で劣っていては、競争にならない。

これまでの港湾政策は、国際競争力の強化という視点よりも、国内の公共投資としての意味合いが強く、「国土の均衡ある発展」といった価値観のもとに全国津々浦々に997もの港湾を造成してきた。その結果が今の惨状である。全国の港湾はいずれも競争力をなくし、瀬戸内海から日本海側、さらには岩手に至るまでの地方港湾のハブ港が、横浜でも神戸でもなく、韓国の釜山になってしまっているという現状を招いたのだ。これは、空港におけるハブ空港が仁川となっているのと似た現象である。

アジアの競合港湾に伍するためには、選択と集中を進め、戦略港湾に限って港湾インフラ整備を集中的に進めることが必要だ。その点、前原国交大臣の時に、港湾の「選択と集中」を進めるため、国際コンテナ戦略港湾を京浜港(東京港、横浜港、川崎港を合わせて一つの港湾と見なしたもの)、阪神港(神戸港と大阪港を合わせて一つの港湾と見なしたもの)の2港、国際バルク戦略港湾を9港(穀物5港、鉄鉱石2港、石炭2港)選定し、集中して投資を進める政策転換を行ったのは大いに評価したい。

世界の海上輸送量は大幅に拡大し、この20年間で、アジア・ヨーロッパ間で約6倍、アジア・北米間で約4倍に増加している。それにともなってコンテナ輸送船の大型化が進んでいるが、日本の港湾はそれに対応できていなかった。現在就航している最大級のコンテナ船が停泊するのに必要な岸壁水深は18mだが、これまで日本の港湾のバースの水深は横浜港や神戸港での16mが最深であった。前原大臣時の国際コンテナ戦略港湾の選定によって、両港を国際標準にするため、水深18m化が進められ、横浜港では2015年4月、国内初の水深18mの耐震強化岸壁を持ち、世界最大級のコンテナ貨物船が寄港できる南本牧ふ頭MC-3ターミナルの供用が開始された。

バース水深に限らず、港湾へのアクセス面、港湾設備の高度化、IT化、港湾設備の規模など、アジア各国の港湾に引けを取らない港湾インフラ整備を選択した港湾に限って、集中して投資し、進めるべきだ。

2. 港湾規制改革を断行し、日本の港湾の安さと便利さを世界一に!

世界から選ばれる港湾になるためには、インフラだけでは十分ではない。安くて、便利であることが必要なのは当然だ。

しかし、既得権益の保持のために、様々な規制でがんじがらめになっている典型が港湾行政である。その結果、人(労働力)、スピード(リードタイム)、費用といった面で日本の港湾は競争力を失っている。

港湾労働者は、労働者派遣法の例外規定によって派遣による労働が禁止されている。このため、機動的な対応や港湾の24時間ゲートオープン化に支障をきたしているのが現状だ。アジア主要港が24時間運営であるのに対し、日本では夜間営業は行われていないのだ。

また、入港から税関審査などの行政手続きを経て貨物を引き渡すまでにかかる時間も、シンガポールが24時間以内なのに対し、日本の港湾では通常3、4日かかり、リードタイムの面でもアジア主要港に遅れをとっている。

コストの面では、日本の港湾では、港を使用するのに、入港料、岸壁使用料、港湾荷役料金、荷役機械使用料、埠頭用地使用料、曳船料、水先料などの様々な公租公課がかかる。このため、コンテナ貨物の取扱料金の比較では、日本の港湾を100とした場合、釜山港79、シンガポール港85、台湾・高雄港69となるなど、日本の港湾は割高だ。

さらに、国内輸送を担う内航フィーダー(輸送船)のコストが高く、内航フィーダーまで含めたトータルコストでは、日本の港湾は韓国の釜山より4割高いと言われる。これは、内航フィーダーの暫定措置事業(船舶の新設の際に、新設者は日本内航海運組合総連合会に納付金を支払う)が、船舶の大型化・効率化のコスト増要因となっているのが原因だ。

成長著しいアジアの海の玄関口として、どの港湾を選ぶかは、世界のユーザー(荷主)の自由であり、安く便利な港湾を選ぶに決まっている。こうして見ていくと、日本の港湾が競争力を失ったのは当然とも言える。世界の荷主から選ばれる港湾とすべく、アジア主要港湾に勝るコスト競争力と、高い利便性を実現すべきだ。

そのためには、以下5点を実施する必要がある。

・港湾労働の自由化と労働市場の活性化

・出入国管理や税関審査等の入港時の手続きの迅速化

・港湾のゲートオープン・税関の24時間稼働の実現

・内航フィーダーの船舶の大型化

・内航海運の暫定措置事業の廃止

これらの規制改革を実施することにより、港湾にかかる規制改革を進めて、高コスト構造の改善、利便性向上を早急に進める必要がある。

3. 港湾を民間開放し、経営統合を進めて港湾の経営力の強化を!

日本の港湾の競争力を強化するにあたって、当面のベンチマークは韓国の釜山であろう。釜山港では、公設民営で港湾を民間が運営し(釜山港湾公社)、同社が全世界の主要船社を対象にした営業努力は、群を抜いているのだ。

日本でも千代田区丸の内に日本支社を置き、阪神から日本海、東北、北海道の各港湾に流暢な日本語で営業攻勢をかける。営業だけでなく、港湾の運営や港湾内のガントリークレーンなどの施設整備も顧客視点で合理化される。地方自治体が施設整備などを行う日本とは大違いだ。

日本においては、先に述べた通り、前原大臣の時代に、国際コンテナ戦略港湾の選定の際、京浜港、阪神港の2港が選定され、東京港、川崎港、横浜港の3港および大阪港、神戸港の2港がそれぞれ1つの運営企業に数年以内に統合することが条件とされた。

本稿の初稿執筆時には残念ながら港湾の経営統合が進む様子は見えていなかった。しかし、阪神港では、大阪、神戸両港の埠頭会社が14年10月に経営統合し、京浜港(東京、横浜、川崎港)に関しては、東京を除く横浜、川崎両港が2016年1月に埠ふ頭とう会社を統合することを決めた。東京港は港湾のキャパシティーが容量オーバーの状態で、横浜、川崎各港と状況が異なるため、横浜、川崎両港で先行して港湾運営会社を立ち上げて集貨を図り、東京港は施設整備を優先するとされている。

アジア主要港に勝つためには、統合によるスケールメリットと、世界水準で戦っていける経営力を持った人材による港湾経営が不可欠だ。日本の2つの戦略港湾として、統合と民営化を確実に実現してもらいたい。

4. 世界競争に勝つために外資誘致を進めよ!

ベンチマークとすべき釜山の競争力はさらにある。釜山では、新港整備で世界水準のインフラを政府が準備しているが、政府の役割はハードのインフラ整備だけに留まらず、徹底した外資(海運企業)誘致のための優遇措置メニューを用意している。顧客誘致のため、世界の海運企業に対し、港湾における事務所・倉庫の賃貸料の大幅軽減、直接税・所得税の3年間100%免除、その後2年間50%免除、取得税・財産税の7~15年免除、関税の100%免除、付加価値税の軽減税率適用といった優遇措置を揃えているのだ。

これだけの優遇メニューを揃えた港湾がすぐ隣なりにあるのだ。日本でもこれに劣らぬ優遇措置を用意しなければ世界から顧客が集まらないのは当然だ。本来、地政学的には欧米からのアジアのゲートは、日本の京浜や阪神であるほう自然だ。政府は外資誘致のための優遇措置を大胆に用意すべきだ。

5. 日本の海運力を強化するための施策を実施せよ!

フランスの海運専門誌「alphaliner」(alphaliner.com)は世界の海運企業ランキングを毎年公表している。最新のデータをみると、デンマークのマースク(302万TEU)、スイスのMSC(267万TEU)、フランスのCMA(180万TEU)と欧州勢がトップ3を占める。日本勢は、11位の商船三井(56万TEU)、15位の日本郵船(48万TEU)、17位の川崎汽船(38万TEU)などで、世界の海上物流におけるシェアは約11%とあるものの、上位に食い込めていない。

世界の海運市場は、過去10年で年平均4%の伸びを示しており、アジアの成長とともに今後も貨物量の伸びが予想される。是非とも日本の海運企業にも頑張ってもらいたい。

世界の海運において欧州勢がトップ3を独占しているのは、グローバルに合併・買収を繰り返してスケールメリットを働かせて成長してきたことも一因だが、国家戦略とも関係がある。

欧州各国は海運を戦略産業と位置づけて、競争力強化のための施策を実施しているのだ。海運業が国内総生産の6%を占める基幹産業であるデンマークでは、経営状況にかかわらず、将来支払う税金が見積もれるというメリットがあるトン数標準税制をいち早く導入した。イギリスやドイツ、フランスでも、トン数標準税制に加え、船員所得に対する課税軽減や優遇措置を行っている。アジアの海運ハブを狙うシンガポールでは、海運企業は法人税無課税だ。

一方、日本では、外航海運に関する税制は、諸外国と比較して高負担だ。トン数標準税制については、諸外国では全船への適用が認められているが、日本では、自国籍船(日本商船隊の約4%に過ぎない)のみが対象とされる。さらに、固定資産税については、諸外国の多くが外航船舶について非課税であるのに対し、日本では外航船舶が課税対象となっている。結果、日本籍船・日本人船員は最盛期と比較して、それぞれ1580隻(72年)→98隻(08年)、5万6833人(74年)→2621人(08年)と大きく減少してしまい、日本商船隊といっても、船舶も船員も外国人が担っているのが実情だ。

日本の海運企業が世界で競争できるよう、トン数標準税制の拡充 ・船舶への固定資産税の非課税化などの税制改革などを進め、少なくとも世界の競合と同条件で戦える環境を整備すべきだ。

さらに、これまで経済産業省主導で、石油産業やIT産業など多くの業界で産業再編・企業合併促進が進められた。そういった、産業競争力強化法などの制定による合併促進策のノウハウを応用して、海運産業の産業再編による競争力強化を進めるべきであろう。

この「行動」で述べてきた通り、日本は海に囲まれている貿易立国だ。したがい、資源を輸入し製品を輸出する、いわば海運力は、ライフラインだと言えよう。自国の海運産業の維持・強化は有事の際の安全保障の観点も含めて極めて重要である。

そのためにも、(1)港湾の選択と集中を行いハードインフラを整備し、(2)徹底的な規制改革を行い、(3)港湾を民間解放し、経営統合を進めて港湾の経営力を強化し、(4)世界競争に勝つために外資誘致を進めよ、そして、(5)日本の海運力を強化するための税制改革を導入してほしい。

.jpg?fm=webp&fit=clip&w=720)