ベンチャーキャピタリストに求められる能力や資質はどんなものであろうか。筆者は1992年にグロービス・マネジメント・スクール(以下、GMS)をゼロから創業し、1996年にはグロービス・キャピタル・パートナーズ(以下、GCP)を設立。ベンチャーキャピタリストとして数多くのベンチャー企業に投資して、育成するという業務を行っている。本稿では、ベンチャーキャピタルの類型や業務プロセスについて整理し、そのなかでも、マネジメント型ベンチャーキャピタルに焦点を当てて、その意思決定と経営支援に求められる役割を分析していく。ベンチャー企業の支援には、資金面ばかりでなく、人、ネットワーク、知恵など多岐にわたって提供することが重要である。起業家として、キャピタリストとしての両方の顔を持つ筆者の経験を踏まえて紹介する。(本稿は「一橋ビジネスレビュー」2005年・夏号に掲載したものを再掲した)

[1]プロローグ

筆者は、1992年に起業家としてビジネススクールを創業し、1996年にはベンチャーキャピタリストとしてベンチャーキャピタルファンドも組成した。

起業家としては、ゼロからの創業プロセスで、ベンチャー企業が典型的に遭遇する成長途上におけるさまざまな課題にも直面してきた。その一方で、ベンチャーキャピタリストとして、主にアーリーステージのベンチャー企業に投資し、育成するという業務も行ってきた。当然、ベンチャー企業には、自分自身が起業家として苦労した体験なども踏まえたアドバイスなどをすることにしている。

幸い起業家としては、グロービスをビジネススクール、企業研修、出版・コンテンツ、ベンチャーキャピタル、人材紹介の5つの事業にまたがるグループに発展させることができた。一方、ベンチャーキャピタリストとしては、1996年に組成した第1号ファンド(グロービス・インキュベーション・ファンド:5億4000万円)、1999年に組成した第2号ファンド(エイパックス・グロービス・ジャパン・ファンド:200億円)ともにきわめて良好なパフォーマンスを残しており、投資家の皆様から高い評価をいただいている。すでに投資した起業のなかで6社が株式公開している。第1号ファンドの投資企業のうち半数以上は上場する見通しである。

本稿では、筆者が起業家として自らの会社を成長させてきた経験、そしてベンチャーキャピタリストとして企業を成長させる支援をしてきた経験、そしてその過程で仲間たちと行った議論などを踏まえながら、ベンチャーキャピタリストに求められる資質やスキルといったものについて考察していきたい。

[2]ベンチャーキャピタルの3つの類型

まずは、ハンズオン型のベンチャーキャピタル(資金提供だけではなく経営や人材面での支援も行うベンチャーキャピタル)業務に求められる要件を理解するために、ベンチャーキャピタルのポジショニングについて整理しておきたい。

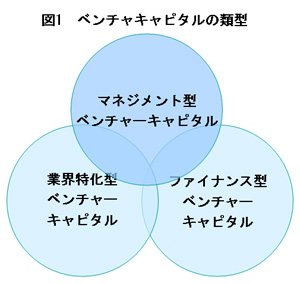

われわれは、ベンチャーキャピタルは大きく3種類に分類されると考えている。(図1)

1つはファイナンスに強いベンチャーキャピタル(ファイナンス型ベンチャーキャピタル)だ。彼らは、証券会社・銀行などの金融機関の系列で太いパイプを持っているか、証券会社や投資銀行出身者で組成されている場合が多い。彼らは、株式市場への理解から生まれるバリュエーション手法、IPO(株式新規公開)のノウハウや企業売却のノウハウに強みに持っている。主に、小額を多くの案件に分散して投資するか、レイターステージの上場前企業へ投資をするのも彼らの特徴だ。日本では、証券会社や銀行系のベンチャーキャピタルがこのカテゴリーに含まれる。

2つ目のカテゴリーは、特定の業界やテクノロジーに強い、業界特化型ベンチャーキャピタルだ。米国ではシリコンバレーに多いタイプだが、日本でもITやバイオに特化した、数億円から数十億円規模のベンチャーキャピタルが何件か存在している。彼らの強みはいうまでもなく業界・テクノロジーに関する深い知識や業界での強力な人的ネットワークだ。主に、テクノロジー関連の会社に勤めた後でその業界知識を活かして創業するか、ベンチャーキャピタリストがセグメンテーションの一環として立ち上げるケースが少なくない。

そして、3つ目のカテゴリーがマネジメントで付加価値を提供するマネジメント型ベンチャーキャピタルであり、グロービス・キャピタル・パートナーズもこのカテゴリーに含まれる。マネジメント型ベンチャーキャピタルは、いわゆるアーリーステージの企業に投資し、ハンズオン型のマネジメント支援を行うことで、企業成長のパートナーとなる。通常、1件当たり、2億~7億円程度の出資を行い、株式の20~30%を取得する。ハイテク企業にも投資をするし、サービス関連業務にも投資する。

マネジメント型ベンチャーキャピタルの強みの源泉は、投資先企業に対する適切な経営支援である。主に自らがベンチャー企業を創造した経営者や経営メンバーが、第2のキャリアとして参画する事例が多い。

ここで、それぞれのカテゴリーに必要となる資質を簡単に整理してみよう。ファイナンス型ベンチャーキャピタルに必要な資質は、主に株式市場への深い洞察とバリュエーションを理解する能力である。企業特化型ベンチャーキャピタルに必要な資質は、業界とのパイプとテクノロジーを理解する力である。一方、マネジメント型ベンチャーキャピタルに必要となる資質は、組織・経営に関する深い洞察と経営支援能力である。

当然、これら3つの資質をすべてバランスよく持っているのがベストだが、現実には難しい。ベンチャーキャピタルを経営する立場からすると、選択と集中によって、何に強みを置くかを明快に意識する必要がある。

ここで認識しなければならないのは、3つのカテゴリーのそれぞれのリスクである。

ファイナンス型ベンチャーキャピタルの場合には、株式市場の上昇と下降によって運用業績が左右されがちである。つまり、分析をしたときよりも市場が大きく上向けば業績は向上するが、市場が落ち込むと業績は下降する。

業界特化型ベンチャーキャピタルの場合には、2つのリスクがある。1つは、狙った業界・市場そのものが立ち上がらない場合。もう1つが、業界は立ち上がったものの過当競争によりバブル化して、総崩れとなる場合である(テレコムバブル・光部品バブル、ナノテクバブル、B2Bバブルなど)。つまり、業界の立ち上がりとその業界の需要バランスによって左右されるリスクがあるのだ。

これに対して、マネジメント型ベンチャーキャピタルの場合には、業界に特化せずに投資を行う。また、株式市場の動向に左右されずに株価を算定し、投資先企業の経営者・チームの強弱、市場と商品の成長可能性にフォーカスをして意思決定し、経営支援を行う。従って、市場の変動リスク、業界・市場の立ち上がりや需要バランスのリスクを回避して、安定的に業績をあげられるものと認識している。

成功しているベンチャーキャピタルは、インダストリーやテクノロジーを理解しつつ、業界・市場を広く捉えて、主にアーリーステージに投資をして、マネジメントで付加価値を提供している場合が多いというのがわれわれの実感である。結局は、テクノロジーやファイナンスの知見をある程度は持ちながら、マネジメントでの付加価値を最大化できるベンチャーキャピタルが最大の勝者となる、ということである。

なお、本稿でいうベンチャーキャピタリスト(以下、キャピタリスト)という言葉は、特に断りがない場合、資金を提供することに加え、社外取締役などの形で積極的に経営に関与していくハンズオン型のベンチャーキャピタリストを指すものとする。

[3]キャピタリストの業務プロセス

さて、キャピタリストの要件について議論する前に、キャピタリストの仕事について整理しておこう。キャピタリストには大きく2つの異なる業務がある。(図2)

1つが、投資関連業務であり、もう1つがファンドの組成・運営業務である。後者は、投資家から出資を募るとともに、投資方針の説明や業績の報告など、コニュニケーションをとりながら良好な関係を築いていく業務である。この部分は、ベンチャーキャピタルのなかでも一部のマネジメント層が中心となって行う業務であるため、本論文の対象からは外す。

前者の投資関連業務は、以下のような主に5つの業務に分類することができる。

?投資案件を幅広く集める業務(ディールジェネレーション)

?そのなかから投資すべき案件を見出し、投資の的確性を精査する業務(デューデリジェンス)

?バリュエーション(株価)を決めて投資額などを意思決定する業務(意思決定)

?社外取締役に就任して、経営陣にアドバイスを与え、会社を正しい方向に導いていく経営支援業務(経営支援)

?ある程度成長を経た後に、経営陣と相談しながら株式公開や売却などに導く業務(エグジット)

なお、業務プロセスを説明する便宜上、投資先企業との投資契約締結・株式売却業務などの契約関連業務は上記業務類型のなかには入れていない。

ディールジェネレーションやデューデリジェンス、エグジットに関しては、ある程度パターン化された方法論があり、さまざまな書物や論文にまとめられているので、ここでは触れない。本稿では、マネジメント型ベンチャーキャピタルの主たる付加価値の源泉となりうる「意思決定」と「経営支援」にフォーカスを当てて、キャピタリストに必要な能力・資質を考察していく。

[4]意思決定に求められる能力・資質

""まず、投資の意思決定求められる能力を、筆者は経験的に以下のように整理している。(図3)

1)戦略ファクター(戦略・事業)を見抜く力

2)人・組織ファクター(人・組織)を見抜く力

3)戦略ファクターと人・組織ファクターを統合して成長する可能性を見抜く力

では、これらを1つひとつ見ていこう。

1)戦略ファクター(戦略・事業)を見抜く力

意思決定をする際には、数多くの質問を自らに問いかけることとなる。「この市場は成長するのだろうか?」「この会社が属する業界の特性はなんだろうか?」「この商品は果たして顧客を多く獲得できるだろうか?」「競合他社に勝てるのだろうか?」「成長の可能性は?」「その成長に必要な資金とはどれだけか?」「その資金は内部からどれだけ生み出され、外部からどれだけ調達する必要があるのだろうか?」「将来の上場の可能性は?」「果たしてこの株価で十分なリターンを生み出せるのだろうか?」「何がチャンスで何がリスクなのだろうか?」「この事業の成功への鍵(KSF)は何だろうか?」などである。

当社においても、ディール・クオリフィケーション・メモタンダム(DQM)という意思決定用の稟議書に、それらの質問に対応した形で、情報が書かれていく(図3(1)の下の10項目参照)。

本稿では、このような戦略・事業にかかわる要素を「戦略ファクター」として分類する。これらの戦略ファクターで投資の可否を判断するには、業界、市場、戦略、財務などの理解が必要となる。ちょうど、MBAで学ぶような、マーケティングや経営戦略、アカウンティングやファイナンスなどの経営学のスキルや素養が大きな意味を持つ。このMBA的なスキルは、ハンズオン型の経営サポートの局面でも当然の素養として必要になるものであり、その意味できわめてベーシックな必須スキルではあるが、あくまで必要条件であって十分条件ではない。

2)人・組織ファクター(人・組織)を見抜く力

事業の可否を判断する方法論や必要能力を習得すれば、そこで投資の可否が判断できるのであろうか。答えは明らかにノーである。それ以上に重要なのが、リーダーや経営チームのケイパビリティを見抜く能力である。これらはMBAを習得したからといって身につくものでもなく、人と組織に対する深い洞察力や経験が大きな意味を持つ。

投資の判断において、具体的には以下の質問を自らに問いかけることになる。「リーダーの能力は高いのか低いのか?」「経営チームの個々人の能力は高いのか低いのか?」「各チームの個人の役割が、会社運営に必要な各要素(マーケティング面、研究・開発面、プロダクション・オペレーション面、財務面)を網羅しているか?」「何が欠けているのか?」「その欠けている面は、労働市場から調達可能か?」「このチームは過去に一緒に働いたことがあるのか?」「これらの経営チームは、個々に見ると能力は高いかもしれないが、チームとしてうまくいくのか?」。

これらのことを確認したとしても、DQMに書かれるのは、以下の2つ程度である。

・各経営チームのメンバーの略歴や実績

・各人の組織における役割が記載された組織図

これらが正しいかどうか、そして機能するかどうかを判断するために、経営陣の過去の実績に対する聞き込み調査(デューデリジェンス)などを行う。ただ、それで判明するのは、あくまで各人の過去においての評判と他人から見た能力である。残念ながら、経営チームとしてのケイパビリティは、聴取することができないのだ。なぜならば、スピンオフベンチャーなどの事例を別にして、ベンチャー企業においては、経営チームのメンバー全員が過去に一緒に働いたことがあるというのはまれなケースだからである。

なお、ここでリーダーだけではなく、経営チームにも言及しているのには大きな意味がある。リーダー+経営チームの総合力は1+1が必ずしも2にならない。それが0.5になる場合もあれば、5にも10にもなるケースがある。これについては後述する。以下、経営チームの個々人の能力と、経営チーム全体のケイパビリティを測るものを分けて説明することとする。

1.経営チームの個々人の能力を測る

経営者や経営チームの個々人のケイパビリティをどのように測っていけばいいのだろうか。われわれは、経営リーダーをはじめとする個々人の能力については、「グロービス・ビジネスリーダー・モデル」を応用しながら判断している。グロービス・グループは、もともと経営教育事業(ビジネススクールや企業研修)からスタートした。このモデルはわれわれが経営教育事業を行うなかで、ビジネスリーダーの育成や能力開発を目的に考案したものであり、もちろん、アセスメントにも応用可能である(次ページの図4)。

このビジネスリーダー・モデルでは、経営者の資質を2つに分けて判断している。1つが、「能力のトライアングル」と呼ばれているものと、「行動のトライアングル」と呼ばれているものである。

<能力のトライアングル>

経営者あるいは経営メンバー個人にまず1つ目に求められるのがビジネスや事業に関する知識である。さまざまな質問をする事で、経営の知識であるビジネス・フレームワーク(図4の一番上)に加え、業界に知識、あるいはプロダクトに関する知識を確認する。

2つ目は考える力(コンセプチュアル・スキル)である。激変する経営環境のなかでは、的確な分析をしながら論理的に考え、バランス感覚を持って意思決定をすることが必要だからだ。こちらからの質問に対して、筋道を立ててポイントを押さえながら手短に答えられるかを見極める。

3つ目がヒューマン・スキルだ。経営者自身が考えたものを、チームメンバーが的確に動くようにコミュニケーションが図れるか、あるいは、彼らをモチベートし、夢を伝えてビジョンに向かって突き進んでいく原動力にさせることができるか。コミュニケーション能力や人間関係能力を慎重に見極める。

<行動のトライアングル>

上記の3つは能力に関する部分である。もちろんこれだけでは、経営者の能力を評価できない。図4のモデルに示した態度や行動特性(粘り強い、達成意欲が強い、など)に加え、意思や願望、使命感の強さ、エネルギーレベルなどもヒアリングを通じて見極めていく。アセスメントが難しいのはこの部分だ。たとえば、どれだけエネルギーレベルが高くても、それが空回りしているようでは意味がない。また、使命感についても、己の関心のみから生まれてきた使命感では、顧客やステークホルダーを引きつけるのが難しくなる。まさに人間というものに対する洞察力が問われる部分であり、ある程度の経験が必要不可欠である。

2.経営チーム全体のケイパビリティを測る

さらに難しいのが、経営チームの個々人が個人種目を戦っているわけではなくて、チーム種目を戦っているという点である。つまり、チーム全体として運営されたときのケイパビリティを見抜くことが重要になってくるのだ。

個々人のスキルや特性については、前述したビジネスリーダー・モデルである程度把握は可能だが、それがチームとなったときにどうすべきであろうか。形のうえでは能力が補完関係にあったとしても(例:財務、テクノロジー、営業のスキルの高い人間が揃っているなど)、それが実際にリーダーのもとでチームとして十分なバリューを発揮するのかということについていえば、残念ながら現時点ではそれを測る明確なフレームワークはない。

戦略ファクターを判断するフレームワークはマーケティングにおける4Pや3C、業界分析の方法論、経営戦略の枠組みや財務分析の方法論など、かなり開発されているが、こと人・組織ファクターに関しては4Pや3Cに匹敵するような汎用的なフレームワークがないのが実情である。

小林恵智(経済学博士・教育学博士。インタービジョン コンソーシアム会長)が提唱するFFS理論(5つの因子とストレスの強弱で個々人が固有に持つ個別的特性を数値化し、それをチームのポテンシャルの評価や、最適なチーム組成に活かそうとする理論)なども参考にしながら、ベストなチームとは何かを模索している段階であり、最終的には何とか定量的にスコアリングしたいと考えている。明確なフレームワークはないが、われわれなりに、どのような点に着目するべきかのノウハウは少しずつ蓄積しつつある。

1つの方法論としては、経営陣にマネジメントプレゼンテーションをしてもらう手法がある。各自が役割分担している各分野において、「何を考えているか」「どういう問題点を認識しているか」「どういう戦略を構築したのか」ということを話してもらう。そのとき、各人の発言に全体として整合性があるか、戦略として実行できるのかを検証していくことで、チームとして機能するかどうかを、ある程度類推することができる。

彼らがどのように出会ったのかを聞いてみることも有効だ。なにがきっかけで集まろうと思ったのか。金儲けが目的なのか、それとも使命感があって集まったのか。こうした動機を探ることで、何か起きたときにそのチームが粘れるか瓦解してしまうか、ある程度判断することができる。金儲けが目的ならば、金が儲からなくなりそうだとなれば空中分解しやすい。一方、使用感や達成意欲によって動かされているならば、苦難に向き合って成長できる可能性が高まる。

あるいは、過去の人間関係はどうだったのかを聞くことで、チームの成熟度を推し量ることもできる。ずっと前から付き合いがあったのか、あるいはポッと意気投合して始めようと思ったのか。やはり、長い期間知り合いで、能力もわかっているし、良い面も悪い面も知っている、というほうが、組成から間もないチームに比べて、経営陣の安定感が高まる傾向にある。

繰り返しになるが、こと経営チームとしてのケイパビリティとなると、明確なフレームワークはなく、人・組織への深い洞察を持つキャピタリストも判断力に委ねるしかないのが実情だと思う。

3)戦略ファクターと人・組織ファクターを統合して成長する可能性を見抜く力

これまでは、事業の成長可能性をいう戦略ファクターと、リーダーや経営チームのケイパビリティとを別個に論じてきたが、最終的にはこの両者を統合して、実際にベンチャービジネスとして成長していくかどうかを判断することが必要となる。その判断に基づき、投資家の数億円の資金を投下する、という意思決定を下すことになるのである。しかしながら、この戦略ファクターと人・組織ファクターを統合して、分析するフレームワークは現状では見当たらない。

われわれは、これまで述べてきた戦略面と人・組織面のすべての判断要因を列挙して、その関係性を理解しながら各ファクターの重みづけを変え、最終的に数年後の姿をイメージする。その結果、成長へのプロセスを明確に描くことができるかどうかを重視している。

つまり、市場、商品、業界特性、競合環境、マーケティング戦略、財務状況、IPOの可能性などの戦略ファクターに加えて、リーダー、経営チーム個々の強み、経営チーム総体としてのケイパビリティを加える。ここで重要なのは、戦略ファクターと人・組織ファクターとも評価が高くても、統合した段階で高い評価がないと投資の判断はできないという点である。

事業の成長性が高くて、経営チームの能力が高くても、その経営チームと事業特性との間でミスマッチが起こっている可能性もある。たとえば、その経営チームは、大企業のレイターステージの案件ならばいいが、不確実性の高いベンチャーには適さない、といったケースがありうる。あるいは、サービス系の事業には向く経営陣だが、変化の早いテクノロジー系の事業には向かない、といったケースも起こりうるのである。

ところで(3)は別にして、われわれベンチャー投資の意思決定のときに(1)戦略ファクターと(2)人・組織ファクターの2つのファクターを、前者が3、後者が7程度の比率で見ているというのが実感だ。言い換えれば、最終的にベンチャー企業が育つかどうかは、ビジネスモデルや戦略、あるいは技術以上に、経営者や経営陣にかかっているということである。

同じプライベートエクイティ(未公開株)投資でも、レイターステージへの投資案件やバイアウトへの投資案件の場合には、戦略ファクターを重要視して投資する場合が多い。戦略ファクターが7で、人・組織ファクターが3程度と逆転するだろう。なぜならば、ある程度事業が安定していて、キャッシュフローを生み出すことができていれば、経営チームを外部から調達することも難しくはないからである。

1996年にわれわれがベンチャーキャピタル投資を始めた当初は、この戦略ファクター対人・組織ファクターの比率は5:5あるいは、戦略ファクターに若干重きを置いていたのが、10年近くにわたる投資の成功と失敗の経験の蓄積の結果、3:7のように人・組織ファクターを重視するようになった。

なぜなら、優れた経営者や経営陣は、何かトラブルが起こったときでも、それを打開する方向性を模索することができるからだ。たとえば、市場そのものが伸びないと思われていても、新たな市場を開拓したり、ビジネスモデルを転換したり、買収によって規模の拡大を図ることによって、成長を遂げることができるのである。

たとえば、楽天はインターネットモールという米国では成功しなかったビジネスモデルを当初掲げていた。凡庸な経営者であれば米国を同じ轍を踏んでしまったかも知れないが、同社の三木谷浩史社長は、投資や固定費を最小限に抑えてインターネットモールで利益を生み出し、会社を上場させた後で、買収を積極的に仕掛け、ポータル事業、旅行事業、インターネット証券、金融事業などを展開し、今では時価総額が1兆円を超える会社に育て上げてしまった。

われわれが投資した企業にひとつであるワークスアプリケーションズ(人事系の統合パッケージソフトウエアの分野でナンバーワンのシェアを誇る)はSAPやオラクルといった先行している強い競合他社があったとしても、後発のベンチャー企業が勝てる事を証明した事例である。これも、経営チームのケイパビリティという人・組織ファクターが強かったためである。

逆に、市場が魅力的で競合他社に比べて商品が相対的に優位であっても、経営チームのケイパビリティが低いために失敗した事例は枚挙にいとまがない。その結果としてわれわれは人・組織ファクターをさらに重要視するようになっていったのだ。

では、再び(3)の話に戻ろう。どうすれば人・組織ファクターを判断し、しかもその人・組織ファクターが戦略ファクターに合致して成功すると判断できるのであろうか。

ここでも、経営陣にプレゼンテーションしてもらうことが有効だ。プレゼンテーションの場で各人が持っている考え方(戦略、勝ち方)を説明してもらい、なぜそのような考え方に至ったのかを質問することで実際にそのチームがそのビジネスプランを実行できるのかどうか、ある程度判断することができる。これも非常に難しい作業であり、経験に左右される部分である。

なお、経営陣については単にアセスメントするだけではなく、状況によっては欠けている経営メンバーを探し、紹介することもわれわれは重要な業務の一環として視野に置いている。ただし、リーダーである経営者だけではさすがに最初から探すというわけにはいかないので、その部分だけは当初からしっかりしている必要があるのはいうまでもない。

要は、図3の(1)、(2)を両にらみしながら、常に(3)を考えることがキャピタリストには必要なのだ。その意味で、意思決定とは単なるアセスネントの仕事ではなく、キャピタリスト自身の構想力が試されるプロセスともいえよう。""

[5]経営支援に求められる能力・資質

このようにして、投資の意思決定を行った会社に、われわれは、通常1名ないし2名のキャピタリストを非常勤取締役として就任させ、経営チームのパートナーとして会社の成功に向けて全ての方策を一緒になって練っていく。担当取締役は、通常、月に1~2回の取締役会に出席して経営の方向性について議論する。取締役会の場以外にも、メールや電話を通じ、経営チームと適宣コンタクトをとっていく。重要な意思決定や大枠の方向性については、多くの場合、担当取締役の判断だけではなく、キャピタリストを交えて協議する事が多い。

筆者自身も担当取締役から毎週アップデートを受けており、可能な限りすべての投資案件に関して最低半年に1回は経営チームと会う機会をつくるようにしている。いくら案件数が増えようとも、可能な限り経営チームと会い、議論を通してよい方向性を模索するように努力している(これは、ファンドに投資している投資先への説明責任という観点でも重要なことである)。

したがって、常日頃、取締役会に出席して投資先と接するキャピタリストの力量が、投資先の成長に大きな影響を及ぼすことはいうまでもない。そのキャピタリストに求められるスキルとしては以下の4つがある。

1)戦略ファクター(戦略・事業)面で経営を支援する力

2)人・組織ファクター(人・組織)面で経営を支援する力

3)戦略ファクターと人・組織ファクターを統合して、問題の本質を見抜く力

4)対応策をシンプルにまとめて、経営チームに伝える力

投資の意思決定と異なるのは、このフェーズでは実行段階に入っているので、より具体的に、経営チームとともに、計画をたて(Plan)、実行して(Do)、状況判断して(See)のサイクルをスピーディーに回すことが必要となる、という点だ。

1)顧客ファクター(戦略・事業)面で経営を支援する力

キャピタリストとしては、事業の価値創造にかかわる研究開発・製造から営業・マーケティングに関わる一連の主活動を、計画を立てながら円滑に回していくことが必要となる。ここでもMBAの知識は役には立つが、実際には、ベンデャー企業はもっと泥臭い部分で悩んでいることが多い。たとえば、なかなか製品が出来上がらない、あるいは、なかなか顧客の開拓が進まないなどだ。こうした問題は、投資先の企業自身が解決するしかないのだが、必要に応じて、有望な技術についての戦略的提携先を紹介したり、優良顧客を紹介するなどして、ネットワークを活用して支援を行う局面が多い。

2)人・組織ファクター(人・組織)面で経営を支援する力

さらに必要な資質は、成長のボトルネックとなりがちな人材を適切に獲得し、会社を運営するために必要な組織を構築させていくということである。経営理念やビジョンを浸透させることも組織開発の重要な一環である。この知見が特に必要とされるのは、ある程度会社が大きくなり、従業員の数が増えてきたからである。

なお、人材の紹介(経営陣も含む)については、当社ではグループ内の人材紹介会社グロービス・マネジメント・バンク、およびキャリアアップを目的に学びに来る受講生も多いグロービス・マネジメント・スクールと連携をとりながら適時適材の人材紹介を実現している。

3)戦略ファクターと人・組織ファクターを統合して、問題の本質を見抜く力

問題の本質を見抜く力は、ある意味で最も開発するのが難しい能力である。そもそも、なぜこの能力が求められるのかを説明しよう。

前述した様に、ハンズオン型のマネジメント支援というものは、キャピタリストが実際に投資先の経営陣と直に接するのは、せいぜい月に2~3回である。その会社の経営者や経営陣を違って、24時間会社に張りついているわけではない。その限られた接点のなかで、最も効率よくアドバイスをすることが求められるのだ。さらにいえば、ベンチャー企業は通常、何十もの問題を同時に抱えている。すべての問題について議論している時間はないし、それを解決するための何十ものポイントを経営陣に伝えたところで、混乱するだけだ。キャピタリストに求められているのは、表面的に表れている数十の問題のなかから、最も重要なものをタイムリーに取り上げ、さらにその本質を見極め、それを解決するように経営陣に伝えることである。

たとえば、営業成績が悪いという問題があったとしよう。ここで、対症療法的に「営業をてこ入れするように」あるいは「営業スタッフをもっと採用するように」と言ったところで、効果が出るかどうかは疑問だ。営業成績が上がらないのは、商品が悪いからかもしれないし、販促ツールや広告などに十分な資金を投下していないからかもしれないからだ。これは、仮説を持ちながら経営陣と議論しないとわからない。

なお、このように表面的な問題を深く掘り下げていくと根源的な問題が見えてくるが、それは往々にしてほかの表層的な問題の根源でもある(われわれの経験からいえば、そうした根源的な問題は、人や組織の問題に帰着することが多い)。

4)対応策をシンプルにまとめて、経営チームに伝える力

次にその根源的な問題を解決する方法論を導き出し、それらを3点から5点程度に集約させる必要がある。コニュミケートしやすい形に単純化すると言い換えてもいい。ここで間違ったことを伝えてしまうと、それがまた違う形で伝わってしまう。多くを伝えても、混乱するばかりである。

この多くて3つないし5つに集約したポイントをいかに正確かつ効果的に伝えていくかというコニュミケーション能力が問われてくる。伝え方にも工夫が必要だ。淡々と指摘するだけでは、伝わるものも伝わらないことがある。また、場合によって、ただ単に問題点を指摘するばかりではなく、経営陣に考えてもらうという、文字通りのコーチングを行う場合もある。

経営チームとの距離感の取り方も難しい。いずれは一人前の上場企業として巣立ってもらわなくてはならないからだ。信頼を得つつ、適度に突き放して、ベンチャー企業に独立を促さねばならない。関与しすぎると、「現場ではこれほど大変なのに、横から口出しばかりする」などと、いたずらに経営チームの反発を招く可能性もあるからだ。

ただ単に問題点や解決策を掲示するだけではない。資金を無駄に使いがちな経営者であれば引き止めることが重要になるが、資金を使うことに関して尻込んでいる場合には勇気や自信を与えつつ、明確な方向性を掲示することも必要だ。

われわれは、こうしたことも意識したうえで、重要な局面では「たきつける」ことを重視する。たまには叱ることも交えながら、燃えさせる。あるいは、経営者がたいてい持っていける負けず嫌いの精神を喚起したり、自分たちがやらなければならないという気概を高めることにかなりの意識を遣いながらコニュミケーションを図っている。もちろん、褒めるという方法を使うこともあるが、われわれの経験では、「もっとできるはずだ」などと問題点を指摘しながらも、問題点を対応策の伝達をモチベーション向上のための手段に用いるほうが、よい結果が生まれている。

このように、経営陣に対して伝える際には、単に正確に物事を伝えるだけではなく、相手の心象風景を察知したうえで、さまざまな手段を用いてモチベートしていく高度なコニュミケーション能力が求められるのである。

そのためには、ある程度のグランドデザインを自分なりに描きながら、それを念頭に今の状況で何をすべきか、何を伝えるべきかを判断する大局観が問われる。これも経験が大きくものをいう領域であり、自ら会社経営をした経験や、キャピタリストとしての体験が大きな意味を持ってくる。

[6]キャピタリストの育成

筆者はかつて、提携先であるエイパックスの伝統的キャピタリストであるアラン・パトリコフにある問いかけをした。「キャピタリストとして成功するためには何が必要ですか?」と。その質問に対する答えは驚くことに、「それは直感だよ」であった。筆者は、引き続き質問した。「直感とは、組織化できるものなのでしょうか?」。アランからは、その質問に対する答えを得ることはできなかった。

筆者は「直感」という答えを聞いたときに、キャピタリストとして必要な資質の本質がわかったような気がした。つまり、戦略ファクターと人・組織に対する深い洞察力を持つことにより、戦略面と人・組織面を統合することができる者のみが、キャピタリストとして大成するのであろう、ということだ。

では、そういうキャピタリストは、どうすれば育つのだろうか。また、その資質というものを組織化できるのだろうか、ということがわれわれが今抱えている問題意識である。

戦略ファクターは、前述のとおり、MBA的教育が有効である。ただ、人・組織に対する理解とそれらを統合したうえで閃く「直感」を磨くには、もともとその潜在能力を有する原石をいうべき人材を採用した上で、徒弟制度をとるしかないとわれわれは考えている。徒弟制度のなかで、一緒に知識を獲得し、成功や失敗を体験し、他社の成功・失敗の事例を研究し、そこで大いに議論しながら、そのなかからともに学ぶしかないのだ。

いうまでもなく、経験は単に積めばいいというものではなく、そこから学習するために、考え続けることが必要だ。なぜA社ではうまくいったのに、B社ではうまくいかなかったのか。なぜC社は倒産して、D社は成功したのか。その違いはなんだろうかといったことを、過去を振り返って考えてみる。どのタイミングで間違えたのか、そもそも投資自体が悪かったのか。投資をした後に何が起こったのか、そのタイミングで何かをすべきだったのか、など細部にわたり振り返っていく。いったん具体的に考えたうえで、それを抽象化し、その抽象化したものをまた具体的な言葉に落として考えるというキャッチボールをしながら考えると効率的だ。

このように考えていくことで、たとえば、ある事柄(人の問題やリーダーの意気込みなど)を過大評価しすぎた、あるいは逆に過小評価しすぎたということがわかり、次からファクターの重みづけを修正していくことが可能になる。これらの蓄積ができると、そろそろこの会社はこういう危ない目に遭いそうだとか、そろそろこの会社にはこれを言ったほうがいいというのが見えてくるのだ。この体験と思考による学びのプロセスをなるべくオープンにすることによって、組織全体の学びが醸成されて、直感が個人のものから組織のものに昇華していく可能性があるのではないかと思う。ただし、この直感の組織化を実現したベンチャーキャピタルはわれわれの知る限るあまり多くはない。

[7]キャピタリストに求められるメンタリティ

最後に、別の観点からキャピタリストに求められるメンタリティや性格についてコメントしておきたい。

まず求められるのは、物事を前向きに考えるポジティブ思考(ポジティブ・シンキング)だ。筆者もこれまでに日米欧を問わず多くのキャピタリストと接してきたが、成功しているキャピタリストは8割方ポジティブ思考の持ち主である。これはベンチャー経営者が持つポジティブさと似た側面がある。ポジティブ思考とは、ゼロから大きくしていくことにワクワクすることができて、しかも可能性を見出して信じ込む力と言い換えてもいいだろう。信じるより先に疑っているようでは、やはり成長はしないのだ(もちろん、信じ込む力を持ちながらも、一方では客観的に状況を冷静に判断できる力が備わっていることは必須である)。ポジティブ思考は、ポジティブな集団を組成することにより、ベンチャー企業に求められるスピーディーな意思決定や行動に結びつきやすいというメリットもある。また、ポジティブ思考は、ビジネスパーソンの大敵であるストレスを減じる効果もあると思っている。

ポジティブ思考と似ているが、根が明るいことも、必須とまではいわないが、望ましい性格である。ベンチャーを起こすということは、想像もつかない苦労の連続である。経営者や経営陣にとっては、心労が絶える日がない状況である。そうしたときに、サポートをするキャピタリストの性格まで暗くては、経営陣も元気が出ない。

「ネバー・ギブアップ」の精神も必要だ。キャピタリストという仕事には、常にリスクが伴う。10件投資したところで、成功といえるエグジットに結びつくのはせいぜい3~4件だ。残りは倒産してしまうか、リビングデットとなって何かと生き永らえるにすぎない。どれだけ適切なサポートをしても、「結果」としては半分以上が失敗するともいえる。くじけず、その失敗から学び取ろうとする胆力が必要である。落ち込んでも始まらない(実際、1回1回失敗するたびに落ち込んでいたら、いくら落ち込んでいても足りない)、そこから学びながら、次は失敗しない成功させるんだ、というネバー・ギブアップの精神が求められる。

[8]最後に

これまで見てきたとおり、ベンチャーキャピタルが投資しているのは資金だけではない。資金に加え、人、ネットワーク、さらに知恵を提供しているということがおわかりいただけるだろう。当社では、「カネばかりではなく、人・知恵およびネットワークを提供するベンチャーキャピタル」と呼んでいる。ただし、本稿からおわかりのように、実はそれだけではないのだ。前に進む勇気、希望、やる気、さらには大きく考えるビジョンなど、提供するものは多岐にわたるのである。

したがって、投資先企業との接点となるキャピタリスト個々の役割は重大である。よいキャピタリストが1人育ては、それはレバレッジ効果となって、多数のベンチャー企業の成功に大きく貢献していくはずだ。

これからも、筆者自身、起業家として、あるいはキャピタリストとしてのスキルを向上させながら、起業家やキャピタリストをどんどん輩出したいと思っている。

.jpg?fm=webp&fit=clip&w=720)

.png?fm=webp&fit=clip&w=720)