配当金をP/Lに計上しない理由は?

「会社が株主に支払う配当金はどうして損益計算書(P/L)に費用として計上されないのですか?」という質問を受けることがあります。投資先から会社への受取配当金はP/Lの営業外収益として計上されるのに、会社が株主に対して支払う支払配当金はなぜP/Lに費用として計上しないのでしょうか。

P/L(の当期純利益)を会社が一定期間に株主の出資をいかに運用したかを示す運用結果であると考えると分かりやすいと思います。P/Lに計上される費用は、株主の取り分である当期純利益を獲得するための必要経費ということです。株主への配当金はざっくり言うと当期純利益から拠出されますが、株主にとって配当金は会社に預けてあった自分の取り分を別のポケットに移動させるに過ぎません。つまり、配当金はそもそも株主の取り分であり、会社が事業を維持するための費用とは異なるのです。

なお、配当性向100%とは当期純利益を全額配当として支払うことですが、通常は当期純利益を100%配当することはありません。それは、株主が当期純利益の全額を会社から配当として引き上げるよりも、会社に留保して事業への再投資等に充てた方が中長期的に自分の取り分が大きくなると考えるからです。

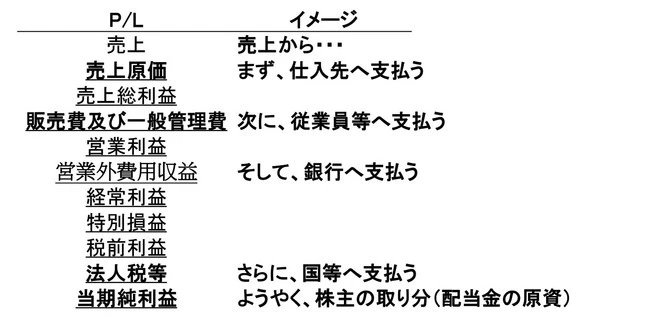

P/Lの見方:仕入先、従業員、銀行、国、株主の順で支払っていく

簡単にまとめると、P/Lはこんな見方もできます。会社の売上から、まず仕入先におカネを支払います。これが仕入コストであり販売されるとP/Lでは「売上原価」となります。

次に、家賃や人件費、広告宣伝費などの販売や事業を維持するためのおカネを支払います。これが「販売費及び一般管理費」です。

そのあとで、銀行などからの借金の支払利息を支払います。「営業外費用」です。

それでも余りがあれば、国などへ税金が支払われます。「法人税等」を支払っても余りがあれば(当期純利益)、株主への配当金が支払われます(※)。

株主から見れば、仕入先等の取引先、従業員、銀行などの金融機関、さらには国等への支払いが優先され、自身への配当金はこれらに劣後します。つまり、株主の出資の受託者である会社の経営者の経営がマズければ、自分たちの取り分がなくなってしまいます。そこで、定期的に出資者である株主が受託者である経営者に対して意見を言う場が設けられています。それが株主総会なのです。

※会社法上は、赤字でも配当金は支払うことができますが、赤字の場合配当金を見送る会社も少なくありません

この記事を読んだ方へ、

おすすめの動画をご案内します。

■GLOBIS 学び放題で、さらに学びを深めませんか?

GLOBIS 学び放題は、ビジネススクールを運営するグロービスの動画学習サービスです。

上記でご紹介した会計・財務に関連する動画を始め、マーケティングや経営戦略など、14カテゴリのビジネススキルが学び放題。

▼特徴▼

- MBAほかで教える講師監修の高品質なビジネス動画を提供

- 14,000本以上の動画(※2024年2月時点)を毎月書籍1冊分の価格で見放題

- 1動画3分〜、スマホやアプリでいつでもどこでも学べる

- ビジネスの原理原則〜最新トレンドまで、仕事に役立つ実践的な知識を体系的に網羅

- 初級・中級・実践まで自分に合うレベルを選べる

- オンラインイベントやユーザー主催の勉強会などで、一緒に学ぶ仲間に出会える

第20回日本e-Learning大賞で厚生労働大臣賞を受賞!

20代〜30代ビジネスパーソン334名を対象とした調査の結果、

オンラインビジネス学習サービス部門、4部門で高評価を達成!

.png?q=75&fm=webp?w=904&h=300)

GLOBIS学び放題で、あなたの可能性を広げる一歩を始めませんか?

▼さらに詳しい情報や、無料体験はこちらから▼