純資産とは

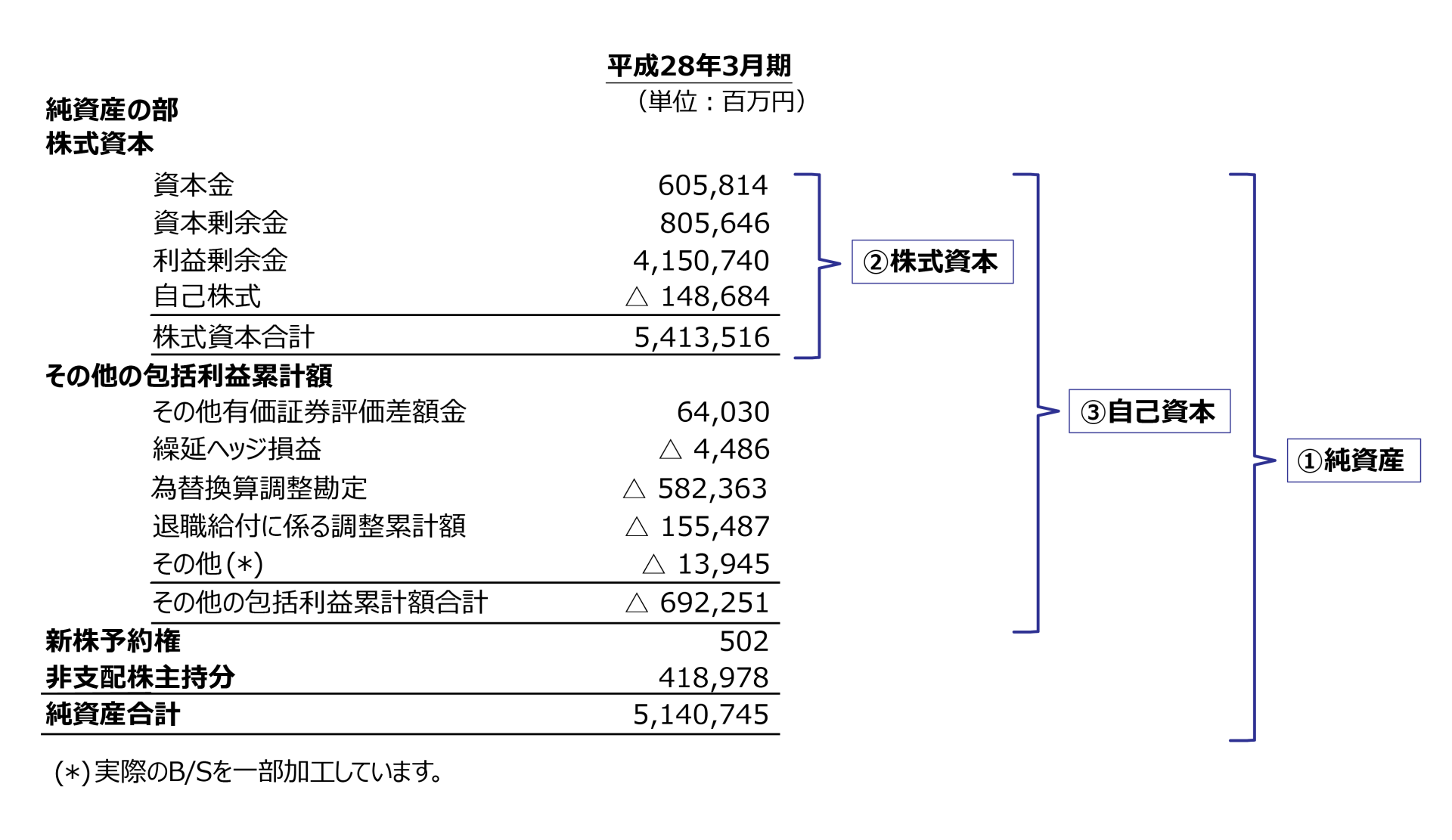

純資産、自己資本、株主資本とは、ざっくり言うと、いずれも会社の正味の財産という意味であり、それぞれの違いはあまり気にしなくても良いと思います。2006年に会社法が改正されるまでは、これら3者には実質的な違いはありませんでした(それ以前は純資産という概念はありませんでしたが)。しかし、厳密には以下の違いがあります。日産自動車の平成28年3月期の純資産の内訳を元に解説しましょう。

①純資産は、「株主資本」「その他の包括利益累計額」「新株予約権」「非支配株主持分(連結財務諸表のみ)」の4つから構成されています。株主資本は純資産の一部であることが分かると思います。

株主資本とは

②株主資本=資本金+資本剰余金+利益剰余金-自己株式

株主資本とは、株主からの出資(資本金と資本剰余金)と会社がこれまで稼いだ利益の累計額(※)の合計から会社が保有する自己株式を差し引いた金額になります。

なお、B/Sに出てくる「その他の包括利益累計額」とは何でしょうか。

その他の包括利益累計額=その他有価証券評価差額金+繰延ヘッジ損益+退職給付に係る調整累計額+為替換算調整勘定(連結財務諸表のみ)等

ざっくりの理解としては、会社が保有する資産や負債の「含み損益」です。例えば、「その他有価証券評価差額金」とは、会社が株式持ち合い等で保有する上場株式の含み損益のことです。仮に今売却したら発生する損益です。「株主資本」は、既に確定した株主の持分であるのに対して「その他の包括利益累計額」は暫定的な株主の持分という違いがあるため区別します。

自己資本とは

③自己資本=株主資本+その他の包括利益累計額

自己資本とは、一般的には、株主資本とその他の包括利益累計額を言います。実は、B/Sの表記には自己資本はありません。また、一般的には、

ROE=(親会社株主に帰属する)当期純利益÷自己資本

と表されます。分母の自己資本は株主資本+その他の包括利益累計額になります。

「新株予約権」の代表例はストックオプションですが、新株を購入する権利を保有するのは必ずしも現在の株主とは限りません。また、「非支配株主持分」は、現在の会社の株主の持分ではありません(参照:少数株主持分(非支配株主持分)って何?)。

「株主資本」と「自己資本」は、確定か暫定かの違いはあるものの会社の現在の株主の持分であるのに対して、新株予約権と非支配株主持分は必ずしも現在の株主の持分とは言えない部分です。純資産には会社の現在の株主の持分以外も含まれるので注意が必要です。

※配当などを支払った残りで、内部留保とも言われます

<もっと企業会計の基本を学びたい人はこちら:財務三表の基礎を学ぶ アカウンティング基礎>