『グロービスMBAファイナンス』の第6章から「資本コストの定義式」を紹介します。

『グロービスMBAファイナンス』の第6章から「資本コストの定義式」を紹介します。

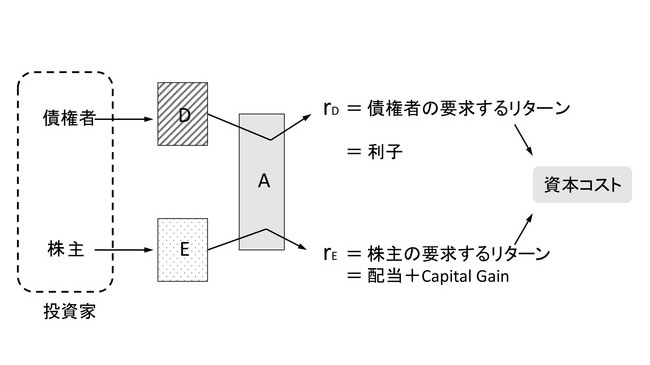

資本コストは、企業の投資評価などにおいて割引率となる数字であり、見方を変えれば、それ以上のリターンを資金提供者から要求される(ハードルレート)、非常に大事な数字です。求め方はシンプルで、負債のコスト(厳密には実効税率を差し引きます)と株主資本のコストの加重平均となります。つまり、負債が増えれば負債のコストに近づき、株主資本が増えればそのコストに近づきます。

資本コストはハードルレートともなる大事な数字なのですが、意外に多くの経営者が自社の資本コストを知らないものです。企業財務の考え方がグローバルスタンダードとなる昨今、資本コストの意味を改めて認識するとともに、黒字だから良しとするのではなく、資本コスト以上のリターンを出すことにもっと執着すべきなのです。

(このシリーズは、グロービス経営大学院で教科書や副読本として使われている書籍から、ダイヤモンド社のご厚意により、厳選した項目を抜粋・転載するワンポイント学びコーナーです)

資本コストの定義式

資本コストは、通称WACC (Weighted Average Cost of Capital、加重平均資本コスト、ワックと言う)と呼ばれている。それは文字通り、事業を支える資本の構成要素である負債(D)と、株主資本(E)のコストを加重平均したものである。

資本コストの考え方と定義式の構造は単純だが、実際に計算しようとするとそれほど簡単には行かないので注意が必要だ。まず、何のために資本コストが必要かという目的を、しっかりと認識しておく必要がある。資本コストは投資の意思決定を行うために使う。そのため、本当に知りたいのは過去や現時点の資本コストではなくて、これから将来に向かって発生する資本コストである。プロジェクトを行うに当たって知りたいのは、現在の人件費ではなくて将来の人件費だ、と言うのと同じである。しかし、未来のことは誰にもわからない。そこで、現時点における最も確からしい数字に基づいて資本コストを求めることになる。

定義式における(D/D+E)や(E/D +E)といった、DとEの比率を資本構成と言うが、資本構成も将来の資本構成がどうなるかという観点から設定するのが原則となる。そうすると2つのアプローチが考えられることになる。

一つは、対象となる事業や会社の資本構成は、最適なDとEのバランスである最適資本構成(第9章)に最終的には落ち着くという考え方に立って、最適資本構成でDとEを設定する。もう一つは、現時点の資本構成が最も確かな将来の資本構成の手掛かりになるという効率的市場仮説の考え方に立って、現状の資本構成でDとEを設定する。どちらが正しいということは理論的には言えないので、次項で説明するように、状況に応じて判断しなければならない。

現時点の資本構成を採用する場合は、E(株主資本)の市場価値を計算しなければならないが、これについても絶対的なやり方はない。例えば、現時点の株価が投機的な思惑の影響を強く受けているとしたら、現在の株価×発行済み株式数で計算した株主資本の市場価値(=時価総額)が、将来の株主資本のベンチマークとして適切かという疑問が残る。逆に、直近の株価の平均値を採用すると、そのようなノイズは除去されるかもしれないが、どれだけの期間の株価の平均値を使えばよいかという別の問題が発生する。これも理論的な解答はないので、状況に応じて判断しなければならない。

一方で、意見の一致を見ている点として、負債(D)も株主資本(E)も簿価ではなく、時価を用いる。なぜならば、資本コストはプロジェクトの資金調達に要するコストだが、そのような資本(DとE)は簿価ではなくて、市場価格で発行されるからである。ただし、負債については、時価のデータを入手することが難しいので、簿価で代用する。借入金の簿価と時価の間に大きな差はないのが普通なので、実務上の問題はないことが多い。

また、負債(D)は、B/S上のすべての負債ではなく、有利子負債を指す。利子が資本としての負債のコストだからである。例えば、買掛金は負債ではあるが、負債としてのコストが発生しているわけではないので対象外となる。

負債のコストに(1-税率)を掛けるのは、利子費用は損金処理をして税金の負担を減らせるので、実質的なコスト負担が税率の分だけ軽減されるからだ。借入金利が10%で実効税率が40%だとすると、キャッシュフローから見た金利の実質負担コストは6%ということになる。

(本項担当執筆者: グロービス・エグゼクティブ・スクール講師 山本和隆)

次回は、『グロービスMBAファイナンス』から「NPV」を紹介します。

https://globis.jp/article/4562

【関連情報】

ファイナンスの基本概念「資本コスト」をスッキリ理解するには?

〈グロービス経営大学院の講座「ファイナンス基礎」では、財務諸表を通じ、企業の現状や戦略を読み解く力を身に着けることを目標としています〉