これまでは、企業の成長ステージで言えば比較的後半にある会社の事例について取り上げてきた。第11回となる今回は少し視点を変え、ベンチャー企業のファイナンス政策について検討する。

「ベンチャー企業には無借金経営のところが多い。設立後まもなく信用力が低いからか」。今回は、グロービス経営大学院のクラスで問われた、この疑問に応えていきたい。

そもそもベンチャー企業は、どのようにして資金調達をしているのか。そのバランスシートに目を向けると、右側・貸方の大半が株主資本であり、借入金(有利子負債)は殆ど見られない。これは、なぜだろうか。

まず、経営者の立場から株主資本と借入金では、どちらが“使いやすい”かを、検討してみる。その視点の一つが、調達にかかるコストの多寡だ。

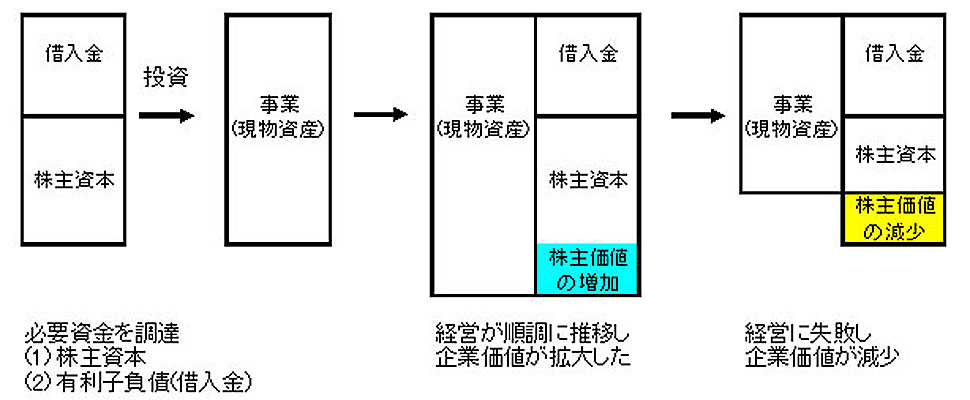

この連載の第5回に、株主と借入金提供者では 期待利回りが異なることを解説した。経営がうまくいって、バランスシートの左側にある資産の時価評価額が大きくなれば、株主の持分は拡大し、経営に失敗すれば株主はその失敗による損失を負担することになる(図1)。一方、借入金提供者は、通常は貸した資金は回収できる(企業が債務超過となって初めて資金の回収が困難となる)反面、経営がうまくいって企業価値が増加したとしても当初の貸付金元本+金利以上のリターンは得られない。

図1 企業価値の創造(時価評価ベース)

以前にも解説したように、企業が創造した価値は、まず借入金提供者に優先的に分配され、余ったら株主に還元される。株主は“残り物”にしか権利がなく、この結果、株主のリターンは業績によって大きく変動する。つまり、株主は借入金提供者に比べて、より大きなリスクを背負っているわけである。従って、大きなリスクを背負った株主は、少ないリスクしか背負っていない借入金提供者より高い投資利回りを要求する。これが株主資本と借入金の大きな差異の一つである。

議論を戻し、経営者の立場から株主資本と借入金では、どちらの資金が低コストで借りられるか。これは当然、期待利回りの低い借入金である。とすれば、合理的な経営者であれば、調達資金のより大きな部分を借入金で賄おうとするはずである。にもかかわらず、冒頭述べたようにベンチャー企業の多くは株主資本に頼っている。なぜだろう。

一つの理由は、借入金は株主資本と異なり、約束した期日に投資家に対して一定の金利を支払い、また、期限になれば元本を返済しなければならないという制約であろう。さもないと債務不履行で倒産してしまう。これに対して、株主資本はいつまでに返済しなければいけないということはない。

もう一つの理由(これが本源的な理由なのであるが)は、企業の特質やその時点での事業構造によって、どこまで借金ができるかに大きな差異があるという点だ。これは創業したての企業は信用力が低くて借金はできないといった単純なこととは、やや異なる。これを解く鍵が、「フリーキャッシュフロー」だ。

フリーキャッシュフローは、企業が生み出したキャッシュフローから企業が長期的に成長するための設備投資のような「投資」、そして日常のオペレーションに必要とされる「増加運転資本」を控除したキャッシュフロー、つまり企業にとっては手元に置いておいても使い道のない「余剰キャッシュフロー」であり、これが投資家(借入金および株主資本を提供する投資家)への返還原資となる。

FCF=EBIT×(1-税率)+減価償却費-投資-増加運転資本

*FCF(フリーキャッシュフロー)、EBIT(税引き前、金利支払い前利益)

なお投資家へのフリーキャッシュフローの返還にあたっては、借入金の提供者が先にキャッシュフローを取り、残りのキャッシュフローがあれば株主に還元されることとなる。では借入金の提供者に返還すべきキャッシュフローがなかったら企業はどうなるか。債務不履行で倒産となる。

このことは、企業がどこまでお金を借りられるかは、その企業が生み出すフリーキャッシュフローのバラつき具合によって規定されることを示している(図2)。

たとえば、収益が安定しており、フリーキャッシュフローも安定している東京電力*1のような会社は、その必要資金のほとんどを借入金で調達しても、債務不履行を起こすことはまずなく、またフリーキャッシュフロー自体が極めて安定していることから株主への配分額もかなり安定している。つまり、借入金のリスクは極めて低く、また株式のリスクもかなり低いということを意味している。実際、東京電力はその必要資金の大部分を長期の社債で調達しており、その金利も年率2%以下と低い。

一方、同社の株式は、常に極めて安定した株価を示している。これは投資家からすれば、キャピタルゲイン(株価の値上がり益)は、あまり期待できないことを意味する。ただし同社の配当利回りは2%前後と比較的、高い。こうした株式は「配当株」と呼ばれ、投資家はキャピタルゲインではなく、インカムゲイン(配当金)を目的に投資する。

図2 フリーキャッシュフロー(FCF)と借入金

この、対極にあるのが、今回の主題となるベンチャー企業である。成長性の高いベンチャー企業は投資案件が豊富にあり、また売上高も急成長しているために増加運転資本の金額も大きいことから、余剰キャッシュフローであるフリーキャッシュフローは低水準で、往々にしてマイナスになりやすい。また、フリーキャッシュフロー自体のバラつき具合も大きい。

このような企業が借入金をしたらどうなるか。フリーキャッシュフローが借入金の返済原資であることから、債務不履行となり倒産してしまう確率が高くなる。だからベンチャー企業は借入金が難しく、コストの高い株主資本に依存せざるをえないのである。

次回は、企業の成長に伴う事業構造の変遷と、そこで経営陣が果たすべき役割について、ソフトバンクを例に検討する。

*1 新潟県中越沖地震による原子力発電所運転中止の影響を受ける以前の状況が前提