今回は社内管理体制の整備についてお話します。

株式上場にあたっては、上場会社として必要な社内体制の構築が求められます。昨今、上場直後に業績下方修正を発表する発行体もあり、改めて社内管理体制の強化が注目されています。具体的には、次の事項がポイントとなります

(1)権限が一部に集中しないような組織全体の構築

(2)一部の人間の不正等防止のための内部牽制組織の構築

(3)社内組織の横断的なチェックを行う内部監査部門の設置

(4)規程の整備及び規程に則った業務の運用

(5)上場会社としての 企業内容開示体制(タイムリー・ディスクロージャー)の構築

上記ポイントはいずれも重要ですが、このうち(5)については、株式上場会社として備えているのが当然の事項であり、換言すれば体制が整わない限り上場は困難な要件です。

それではいくつかの観点で見てみましょう。

1. 財務諸表の整備

上場会社は、自社及びそのグループ会社全てを統合した財務諸表を「財務諸表等規則」という会計規則に従って作成し、これを一般投資家に開示する義務を負います。財務諸表は、その企業(関係会社を含んだ企業集団)の過去の財政状態・経営成績を表すものです。財務諸表は投資家にとって非常に重要な書類であり、虚偽・誤謬は許されず、また、企業が公表した財務諸表が正しく作成されていることを担保するものとして、監査法人による監査証明が必要です。

財務諸表の整備として主に以下の作業が行われます

(1)会計基準の新設・変更(「財務諸表等規則」で定める基準)

(2)会計システムの導入

(3)伝票・帳簿等、帳票類の見直し及び集計、管理方法の見直し

なお、現在は関係会社を含んだ企業集団の状況を表す「連結財務諸表」が重要視されています

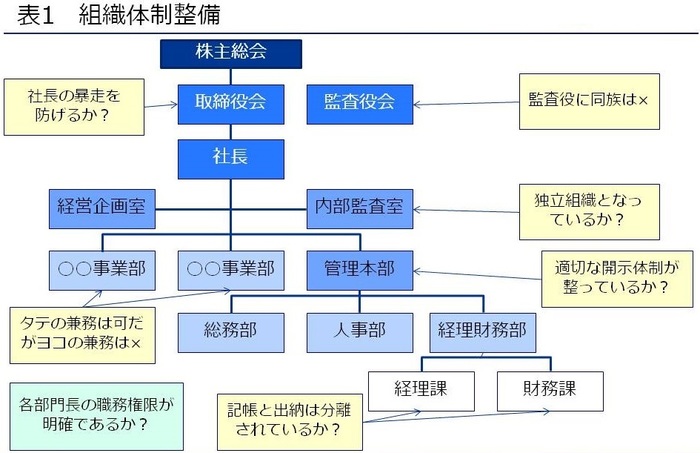

2. 組織体制整備

組織図で説明しましょう。取締役会は一部の取締役の独断なく、議題について、しっかりと説明、議論がなされ、決議に至っているかが、コーポレートガバナンスの上で、とても重要になります。また牽制機能が効かないため、同族の方は監査役に就任出来ません。また、組織は「部」ごとの管理統制が基本になります。よって、同じ部の部長と課長の兼務は可能ですが、違う部の部長を兼務することは認められません。また管理部では、不正の可能性を排除するために伝票を起票する課と、その伝票処理(現金払出や振込)を行う課は区別されるようにすることが求められます。

3. 予算統制

予算統制では、以下の体制を業務フローとして構築する必要があります。

(1)中期経営計画(期間は一般的には3年が多く、ローリング方式)・ 年度予算の策定

(2)年度予算の月次ベースへの反映

(3)実績の集計及び予算との対比・分析(乖離の原因究明)、必要に応じて予算の修正

(4)実績の結果を環境変化等を踏まえて再検討 → 次期計画へ反映

また、体制構築上のポイントは次の通りです。

(1)策定は積上げ方式(※トップダウンではない)

(2)月次の実績集計は、財務諸表の作成基準に準じて実施 (管理表は管理会計も可)

(3)年度予算の修正は半期・四半期で、中期経営計画は1年間の実績を基に判断

4. 関係会社の整備

公開準備会社が上場審査上の関係会社を有している場合、関係会社を通して利益操作や特別利害関係者への利益供与等が行われていないか、関係会社においても連結財務諸表制度に耐え得る会計制度・開示体制が充実しているか等、その企業グループ内のそれぞれの関係会社も審査の対象となります。

関係会社整備の留意点

(1)関係会社として存続させる合理的な理由があるか

(2)関係会社との取引内容が公正か

(3)関係会社を通じての利益操作はないか、またはそのおそれはないか

(4)関係会社が赤字または債務超過の場合、その改善の見通しがあるか

(5)関係会社が申請会社の株式を保有していないか(親会社及び財産保全会社等を除く)

(6)兼務役員の報酬・賞与は妥当であるか

(7)申請会社の役員が関係会社の株式を所有していないか(両会社間に取引関係がなく、かつ将来的にも取引あるいは競合関係が生じない場合を除く)

5. 内部監査体制の構築

内部監査とは、企業内における会計や業務を対象に、社内の諸業務の遂行状況を、経営方針や諸規程に対する準拠性や経営の効率性の観点から監査する制度であり、内部牽制制度と並び内部統制制度を支える重要な構成要素です。

内部監査は以下のルーティンを繰り返し行うことになります。

(1)内部監査計画

内部監査の基本方針、監査テーマ、実施時期、被監査部門等に関し、年間の内部監査計画を作成、この監査計画に基づき個別監査の計画を作成。

(2)内部監査実施

部門実査、立会等があるが、被監査部門に事前に時期、監査方法を通知。また、内部監査手続書を作成し、これに基づき内部監査を実施し、調書を作成。

(3)内部監査報告書

内部監査結果をまとめ、被監査部門に説明し、十分な意見交換を行い協議の後、内部監査報告書を作成、社長等の責任者に提出。

(4)改善指示

内部監査報告書をもとに、社長等の責任者の所見、指示を得て被監査部門に改善を指示。また被監査部門は、是正、改善状況を報告。

(5)要改善事項のフォロー・アップ

要改善事項に関し、被監査部門からの改善状況報告を受取り、必要に応じて適宜確認の手続きを実施。

※次回は上場審査