「経済環境の悪化で、現場は、ますます疲弊してしまっている」、「食事する間も惜しんで営業しているのに、いつまでたっても売上目標には届かない」。そんな話をよく耳にします。しかし、「どんな状況なの?」と、中身を詳しく聞くうちに、「ちょっと待てよ」、「どうして?」、「それって改善できるんじゃないの?」と、感じてしまうようなことも少なくありません。

筆者は、グロービス・グループが運営するグロービス経営大学院や企業研修において、「クリティカル・シンキング」や「ビジネス定量分析」のクラスを担当しています。クリティカル・シンキングは、年間3千名以上の方が受講するグロービスの人気クラスであり、私自身も年間200名以上に及ぶビジネスパーソンと時間を共有しています。その中には、さまざまな業種・業態の営業担当やマーケティング担当の方がいらっしゃいます。そして、彼・彼女らから業種を問わず、よく聞かされるのが、冒頭に挙げたような“お悩み”なのです。

クリティカル・シンキングや定量分析というと、言葉が硬く、とっつきにくい感じがするかもしれませんが、いずれも物事を論理的に考えることで成果につなげよう、とするものです。そして、その視点から、「頑張っても、頑張っても、売上目標に届かない」理由を実際に状況などを聞きながら分析してみると、経済環境などの外部要因以前に、「あまりよく考えないままに作成される営業計画」や「それに基づく無理な営業行動」といった、改善可能な内部の問題が浮かび上がることが珍しくないのです。

そこで本連載「成果を上げる“考え続ける営業”」では、クリティカル・シンキングや定量分析の手法を取り入れ、論理と数字を駆使しながら、実効性の高い(いわゆる“ドタ勘”や“根性論”ではない)予算立案や、実現プランの策定について考えていきたいと思います。もちろん、「よく考えれば、すべての営業がうまくいく」というような、きれい事を述べるつもりはありません。ただ、少しでも読者の皆さんが効率的に成果を手にするヒントとなることを願い、筆を進めていきたいと考えています。

1回目となる今回は、まず、営業担当が予算策定時に陥りがちな「わな」について検討し、これを回避する「要素分解」の手法までをご紹介していきます。

現場のモチベーションを低下させる予算とは?!

「対前年比予算、一律20%アップ!」毎年4月が近くなると、物理的にも精神的にも遠く離れた東京本社から当たり前のように降りてくる営業支社への目標数値。数字だけが躍り、営業担当者は誰一人として実感が湧いていません。目標達成の具体的な施策もないまま日は経ち、すぐに新年度が始まります。達成の可能性も定かでないまま、支店長の号令の声だけは大きい。キーワードは「気合い」と「根性」——。

こんな状態で、現場の営業担当者のモチベーションが高まるはずはないですよね。組織としても、「目標を達成できるかは、フタを開けてみなければわからない」という漠とした状況が続くのであろうことは想像に難くありません。

どんな商品であっても、どんなサービスであっても、あるいは、どのような顧客に対しても、「一律20%アップ」というコンセプトの無謀さは、冷静に考えさえすれば、誰の目にも明らかだと思います。「対前年」とある「前年」の数値にしても、もしかしたら、その年にはラッキーな大型案件などがあり、目標算出の基準とするには、ふさわしくない数値かもしれません。

そんな目標をうのみにするような支店長、そして組織では、次々と問題が発生します。例えば、退職者のノルマ引き継ぎに関するもの。試しに、こんな場面を想像してみてください。

チーム内に退職者が出ると、その人の次年度予算がほかのメンバーに割り振られます。引き継ぎ案件や継続案件が5千万円程度の規模しかないにもかかわらず、その人の前年取扱額1億円分がすべて残ったメンバーに上乗せされる。現実性のない予算の割り振り方に、チームメンバーのモチベーションは当然、下がります。「ギリギリの目標を割り張られた上で……」、「自分の努力でできるものとできないものがある」、そんな不満をもちながら、毎日クライアントを訪問します。訪問すれば、まだいいですが、そのうち、馬鹿らしくなって、喫茶店で過ごす時間が長くなっていく。

こんな場面も考えられます。

引き継ぎ時に、前任者から予測取扱額などが併記された大量の顧客リストが渡されます。ところが実際に動きだしてみると、実は、まともに仕事になる案件は、リストの中にはほとんどありません。引き継がれたリストは、確たる根拠はなく前任者の思い込みによって作られたものだったのです。結果、「受注確度80%」などと記載されたものが、後任者からすると「30%」程度であることも、ざら。しかし、それらが発覚したのは、予算が確定してからかなりの期日が経った後のことでした。

いかがでしょうか。ここまでのひどさではないにせよ、似たような事例は、多かれ少なかれ、皆さんの身の回りにもあるのではないでしょうか。

これまで挙げてきた事例が示すのは、一つには、予算策定における数値の算出根拠の希薄さでしょう。前年度予算をそのまま踏襲したり、丼勘定ですべてまとめて「20%アップ」としたり、ノルマ引き継ぎの例では、算出の源となる「この顧客からは、この程度の売上が見込めるのだろう」という顧客の質についての評価が乱暴すぎるという側面も見られました。

いかなる人であっても、組織に所属する以上はなんらかの数値目標に引っ張られることは自明です。しかし、その際に肝心の数字の成り立ちがいい加減とあっては、達成を命じられた人のモチベーションはいやが応にも下がらざるを得ません。そのことを、計画立案する側、もしくはそれをリードする側は、まず、強く肝に銘ずる必要があります。

その上で、営業担当者のモチベーションを駆り立てる、実現可能かつチャレンジングな目標をどのようにすれば立てられるのかを考えていきましょう。

予算策定時に陥りがちな「わな」とは?

ここでは、予算策定時に陥りがちな「わな」から考えてみましょう。目標数値に散見される代表的な「わな」は、以下のようなものです。

(1)営業=売上高という単一目標の設定

(2)対前年比という前例の踏襲

(3)数値の平均化

どうでしょう。「対前年比予算、一律20%アップ!」という先述の例が彷彿とされるのではないでしょうか。一つずつ、詳しく見ていきましょう。

<わな1>営業=売上高という単一目標の設定

営業部隊の最大のミッションは、当然ながら、売上の確保です。しかし、「営業=売上高」という考え方が安易に浸透する弊害も考えておいたほうがいいでしょう。

営業担当者のマインドが、「売上さえ立てばいいんでしょう?」というものになった瞬間、例えば、利益は薄いが額面だけは大きな商品から積極的に売り込むようになってしまうかもしれません。売上を確保するために必要以上のコストをかけたり、会社の目指す方向と異なる(例えば事業自体は縮小に向かっている)商品から売り込んでいったりすることも想像できます。また、今はさほどの売上は望めなくても将来のための“種蒔き”の意味を込めて顧客に働きかけるべき商品を見過ごしてしまうことだってあるかもしれません。

例えば、旅行代理店で、もっとも“売りやすい”といわれるJRの回数券(顧客には確実な需要があり、売上は上がるが、すべての旅行代理店で取り扱っているためそれで差別化をすることはできない上に、利ざやも少ない)を売りに走ったり、保険会社で、会社の戦略と無縁の保険商品だけが大量に売られたりといったことが、実例としても見られます。

数字だけを厳しく追うあまり、社会性を逸脱してしまう可能性も否めません。例えば以前には、ソーラーシステムを販売する会社の営業担当者が、独り暮らしの老人宅に同じ機械を何台も売りつけるという事件が発生しました。せっかく社会的意義の高い商品を売っていても、このような事件を起こしてしまっては、会社全体のブランド価値の低下は避けられません。

こういう書き方をすると、「では、利益を上げれば、売上の絶対額は下がってもいいのか」、「売上と利益の“二兎”を追うのは無理」、「会社の戦略に整合していれば、売上や利益は考えなくてもいいのか」といった感想をもたれる方もいるかもしれません。

筆者は、それこそが、予算策定者自身が真剣に検討しなければならないポイントであると考えています。商品ごとに利益率が異なること、会社全体の方向性と営業部の打つ施策の連関、そうしたことを熟慮した上で意味のある“一兎”に集中するのが大切だということです。

<わな2>対前年比という前例の踏襲

次年度の予算を立てる時、前年度予算という“ものさし”しか見ない組織も多いのではないでしょうか。「対前年比」はもっともわかりやすく、かつ重要な指標ではありますが、それがあくまで「自社」を基点にした数値であることは、忘れてはなりません。

例えば、ふと気付くと「市場」自体が大きく伸びていて、自社の設定した目標を達成しても、「競合」には相対的に負けているということが起こる可能性もあります。目標は達成したが、業界内でのシェアは低下してしまう。そんなことでは、そもそもなんのための予算か、わからないですよね。予算を立てる際には、競合他社の伸び率や、他支店の伸び率なども勘案しなければ、意味のある目標数値を作ることはできません。

また、「対前年比」というと、当たり前のことではありますが、直近1年間の数字だけを基点にすることになります。しかし、予算立案のために過去のデータを見る際には、複数年にわたる数値を見る癖をつけたいものです。

中長期にわたる数字の流れを追うことで、「マクロトレンド」として市場規模が拡大しているか否かといったことを見定めることができるでしょうし、毎年、売上の伸縮が同じような姿を現すとすれば、当該ビジネスの「季節変動性」を確認できます。また、そのいずれでもない要素で、ある年だけ数値が特異に動いているとすれば、そこにひもづく「特殊要因」があるのか、あるいは看過してよい「微小変動」であるのかを振り分ける必要もあります。

こうしたことは1年前のデータを眺めているだけでは浮かび上がってはきません。長期のデータを手元に置いて、長期の傾向と短期の傾向を分離して比較することが重要です。

<わな3>数値の平均化

予算を立てる際、評価をする際など、なんらかの「平均値」を使うことが多いと思いますが、ここにも実は「わな」があります。平均値というのは非常に便利な指標である一方、使い方を誤ると非常に怖い指標にもなり得ます。なぜなら、それは、多数あるデータの特性を、たった一つの数値に集約させ、すべての「個性」を埋没させることにほかならないからです。

例えば極端な例として、全国展開している企業が、営業所ごとの地域格差を考えず、全国一律のノルマを課したらどうなるでしょう。また、顧客のもつ潜在的な需要などを試算する際、その相手先の会社の企業規模だけで、“平均的”に売上予測を立ててしまったら、どうなるでしょうか。

要素分解によって数値の意味を考える

お気付きと思いますが、ここまで挙げてきたのは、あくまで売り上げ予算などの目標数値を立てる際に陥りがちな「わな」の一例でしかありません。そして同時に、たった三つの「わな」からも、目前の数値がもつ「意味」に考えを致す重要性を充分に感じ取っていただけたのではないでしょうか。

では、どうすれば、意味のある、しっかりとした論拠に基づく数値を組み上げることができるのでしょうか。

そのための有効な方法論の一つが、冒頭に申し上げた「要素分解」なのです。

ここまで述べてきたことも、裏を返せば多かれ少なかれ、営業目標をさまざまな要素に分解して考えることに関連しています。例えば「わな1」では、最終的な売上につながる商品群を、「利益率の高い商品」と「利益率の低い商品」、「会社の戦略に整合する商品」と「整合しない商品」というように振り分けて考え直すことが可能です。また、「わな2」は、売上の伸びを牽引する要素として、「長期」、「短期」の時間軸から、「マクロトレンド」、「季節変動」、「特殊変動」などを導き出しています。そして、「わな3」では、こうした数値の論拠を構成するさまざまな要素(個性)を「平均化」によって見えづらくさせてしまう危険性について述べているわけです。

要素分解をするメリットとして、「具体化」ということが上げられます。「対前年比予算、一律20%アップ」というような大目標が、現場のモチベーションを削いでしまうのは、その数値が余りに抽象的すぎるからです。なにをどのように積み上げていけば、「対前年比予算、一律20%アップ」を達成できるのか。構成要素が説明可能なものでない限り、現場は対応策や実行プランを具体的に考えたり、イメージしたりできず、困惑するばかりです。

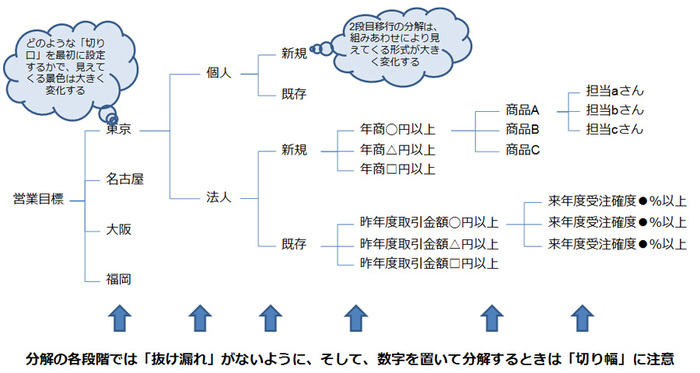

もう少し、具体的に考えてみましょう。ここでは試しに、「顧客」を要素分解することで営業目標の積み上げをしてみました(下の図1)。多少、イメージが湧いてきたでしょうか。

【図1】営業目標の分解の一例

この際、非常に大切なのが、「切り口」(下の図2)と「切り幅」の設定です。こうして分解の話を持ち出すと、とかく「とにかく分解すればいい」という風になりがちなのですが、分解の切り口には必ず意味がなければなりません。

【図2】顧客の切り口の例

「なぜ新規顧客と既存顧客に分けるのか」、「地域別に分けるのか」……、そこに意味がなければならないのです。例えば、地域差は、ほぼ無視できるような市場で競争している場合には、地域別のデータを詳細に分析し、地域ごとの目標値をつくる意味は、ほとんどありません。分析のための分析では意味がないわけです。

同様に、「切り幅」にも注視する必要があります。例えば、「季節別」という切り口を設定した時に、それは半期で見るのか、四半期で見るのか、月別か、週別かなど、切る幅によっても見えてくる“景色”は、かなり違うはずです。「切り口」と「切り幅」。この2つを、まず念頭に置いていただければと思います。

優れた営業組織にある熟慮された「顧客ポートフォリオ」

「顧客」の切り口について、さらに掘り下げてみます。

一概に顧客といっても、そこには「伸びそうな顧客」と「伸びそうもない顧客」、「大型顧客」と「小規模顧客」など、さまざまな種類の顧客が存在します。これら顧客を組み合わせ、戦略的に目標数値を積み上げていくことを、「顧客ポートフォリオを組む」と言います。

この「顧客ポートフォリオ」が、しっかり組めているか否かが、優れた営業組織とダメな営業組織の分かれ目と言ってしまっていいかもしれません。

では、ダメな顧客ポートフォリオは、どこに起因するのでしょうか。これも、幾つかの「わな」に分けて考えてみることにします。

<わな1>顧客の「質」への理解不足

顧客件数は多いのに、売上の絶対額は予算に満たない。これは往々にして、顧客の「質」の判断を誤った際に起こります。ありていに言えば、顧客をさまざまな指標で分析し、なんらかの形で「ランク分け」する必要があるということです。

先述の議論に戻りますが、ここで達成目標として掲げるのが「売上」でよいかということも熟慮しておきたいところです。売上の絶対額を目標に掲げるのでしたら、顧客のランクは売上の規模だけで規定し、Aランクの顧客とのパイプを、より太くすることに専念するのがよいでしょう。また、もしそこに利益の要素を含めるのでしたら、ランク分けの内容自体、変わってくるかもしれません。

例えば、組織としては利益率の向上を目標に掲げながら、顧客のランク分けが売上至上主義のままでは、現場は一部の大口顧客にベッタリの“コバンザメ”状態、気付いた時には利益率は下降の一途……ということにもなりかねません。

<わな2>新規顧客と既存顧客の混在

新規顧客、既存顧客の意味合いを明確に分解して考えないということも往々にして起こります。一般的には、新規のアカウントを開くより、既存顧客をベースに営業計画を立てるほうがやりやすいため、放っておけば、営業担当者は既存顧客をベースに数字を組み立て、足りないところを新規顧客で埋めるという行動に出る場合が多いのです。結果、売上数字だけを見ていると、年度の数字は達成されているものの、来年への“種蒔き”はまったくされていない、ということになりかねません。

しかし、競争環境の激しい昨今においては、既存の優良顧客が競合に乗り換えたり、商品の購買そのものをやめたりといったことは頻繁に起き得ます。これを見据え、組織としては、労力はより多くかかっても、新規獲得の種をまき続けることをやめるわけにはいきません。

新規であろうが、既存であろうが、目標数値にさえ達成すればいい、という考え方を、まず予算策定を担う現場の長が捨て、また、それを営業担当者に浸透させる必要があります。意味の感じられない仕事を与えられるほど苦しいことはありません。新規顧客の開拓分については、予算に反映させるだけではなく、その将来的な意味合いについて、担当者に共有できなければ、数字が机上の空論で終わってしまうでしょう。

なお、その際、それぞれをノルマとして割り当てる営業担当者の特性を理解しておくことも大切です。新規顧客の開拓と、既存顧客の深堀とでは、すべきことがまったく異なります。業務の特性が異なるにも関わらず、「営業」という言葉で一括りに考えていては良い結果は望めません。

<わな3>大口顧客と小口顧客のアンバランス

同様に、大口顧客と小口顧客のバランスについても検討したいところです。先の顧客の「質」の話とも関連しますが、大型案件は、一見“良さそう”に見えるものの、顧客のフォローなどを含め、相応の人手を取られたりもするので注意が必要です。大型案件の受注に合わせてプロジェクトチームをつくり、プロジェクト終了後に行き場を失う人が大勢発生するというのは、多くの企業で起きていることです。大型案件の上にあぐらをかいていて、いきなりの景気変動で一気に大規模の売上を失う可能性のあることも、リスクとして、ある程度までは想定しておくべきです。

そうしたことを考え、売上目標だけではなく、取引社数の目標をつくる、1顧客あたりの受注限度額を決めるなど、戦略的にさまざまな指標を織り込んでいくことが重要でしょう。

<わな4>特殊な顧客への不十分な理解

行政機関など、“特殊”な顧客についても、予算策定時には留意が必要です。前年に、補正予算などで突然、大型予算が組まれてホクホクしていると、翌年にはまたゼロに逆戻りする、といったことも、よくあるパターンだからです。特殊変動の受注が次年度、どのような動きを見せるのか、よくよく注意をしながら予算を組まないと大変なことになります。

例えば、教育サービス業界においては、教育訓練給付制度の実施や制度変更に伴い、需要が激しく上下しました。これは、ビジネスパーソンがさまざまなスキル取得のために投じたお金の一部を国が補助する内容でしたが、こうした補助金施策をはじめ、人工的に喚起された需要は、時にリスクにもなり得ることを理解しておくべきです。

予算策定はまず事業理解あってこそ

ここまでの話で、具体的かつ有効な施策を立案できるところまで「要素分解」することの重要性は、ご理解いただけたことと思います。その上で、逆説的ながら最後に強調したいのが、分析をすると、今度は、全体感を見失いがちになる、ということです。

当たり前の話ではありますが、精密に分解すればするほど、目標全体に個々のパーツが及ぼす影響が見えづらくなっていきます。そのため、全体との関係が不透明な状態のまま、個々の営業担当者に数値だけを張ると、それぞれの仕事の意味合いが埋没し、モチベーションの低下を招く可能性が高くなるのです。「虫の目」で見られる規模まで細分化して検討し、計画を立てつつ、今度は「鳥の目」で全体を俯瞰し、個々のパーツの意味づけを確認する。そんな予算策定の進め方を意識していただければと思います。

ビジネスパーソン、特に営業に従事する方々にとって、難しいのは、ここで言うところの「鳥の目」をもつこと。つまり、自分たちの携わっているビジネスは一体どのようなものなのか、ということに関する深い理解ではないでしょうか。これは特に、会社の規模が大きくなればなるほど見えづらくなるものだと思います。

例えば次のような素朴な疑問に、どの程度、明確に、自信をもって答えられるでしょうか。

●自分たちの会社が顧客に提供している究極的な価値はなんなのか(=自社の価値提案valuepropositionはなんなのか)

●なぜ顧客は他社ではなく、自社の製品を買ってくれるのか(=自社が事業展開している市場でカギとなる購買要因keybuyingfactorはなにか)

「そんなことは、経営者がわかっていればいい」、「営業所長レベルはともかく、一営業担当にまでは期待できない」などと思われた方も、もしかするといるかもしれません。けれど、本当にそうでしょうか。筆者は、これらの問いに答えられない限り、しっかりとした営業目標を立て、遂行することは不可能だと考えています。なぜなら、製品やサービスというのは、顧客の主要な購買要因に合致して初めて売れるものだからです。そして、その購買要因はターゲットとする顧客によって個々に異なります。逆に言えば、ターゲットを定めたら、その顧客のカギとなる購買要因を探し、しかも、他社の製品・サービスと差異化した上で、自社の製品を売り込む。それができて初めて、「営業」という行為が効果的なものになるのです。

確かにこれまで日本社会では、それ以外のさまざまな要素が営業において支配的な要因になることが多かったことは否めません。しかし今後は、顧客ニーズに即応する製品やサービスだけが選ばれる傾向はますます強まるでしょう。

自社の強みはなにか、競合との差異はどこにあるのか、市場はどのように変化しているのか。特にBtoB(会社間取引)の場合には、顧客の顧客、そのまた先の顧客まで、広く経済環境を見渡す「鳥の目」が本当に大切になってきます。ちなみに筆者が教えるグロービス経営大学院のようなビジネススクールでは、こうしたことを俯瞰的に考えるためのツールとして「フレームワーク」と呼ぶ枠組みを使います(「市場(customer)」、「競合(competitor)」、「自社(company)」について考える「3C分析」は、その一つです)。

顧客アンケートはしているが……、マーケティング部から来るデータは見ているが……実は自社製品と他社製品の違いが明確でない。こんな状況に陥っていることは少なくありません。予算策定を契機に、ご自身の組織が顧客や市場について、どの程度まで深い理解をしているか、改めて問い直してみてはいかがでしょうか。

今回は、予算を立てる際に陥りがちなさまざまな「わな」」を概観した上で、そのわなに陥らないために要素分解の手法を用いる重要性について、ご紹介しました。次回以降は、立てた予算のリスクをどう見るか、目標達成の進捗管理、営業プロセスの見直し方などについて議論を深めていく予定です。