本講座の第16回目で、投資判断の方法としてのNPV法について説明したが、今回はNPVそのものの意味について詳しく考えてみよう。NPVとは「Net Present Value」のことで、「正味現在価値」と呼ばれている。

企業・事業の価値は、その企業・事業が生み出すキャッシュフロー(「フリーキャッシュフロー」と呼ばれている)をそのキャッシュフローのリスクの大きさに見合った割引率(「WACC」「加重平均資本コスト」と呼ばれている)で現在価値に割戻したものである。そこからその事業を行うのに必要な初期投資額(企業であればその企業を買収するのに必要な投資額)を差し引いたものがNPVであり、NPVがプラスということは投下された資本の額を上回って価値を生み出したことを意味している。

企業・事業の現在価値の計算式は、「Σ(フリーキャッシュフロー)n/(1+WACC)^n」で表される。さらに、フリーキャッシュフローの計算式は、「FCF=EBIT×(1-税率)+減価償却費-投資-?運転資本」。WACCの計算式は、「D/(D+E)×rD×(1-税率)+E/(D+E)×rE」で表される。

WACCは事業特性に見合った適正な資本構成(「最適資本構成」という)が実現されている限り、当該事業のリスクの大きさを的確に表していると言える(詳しくは、本講座の第19回目を参照)。この事業リスクは分散投資を通じて個別の変動要因が相殺された後の事業構造に基づくリスク(β)であり、理論的には、同じ事業を行っている限り、事業者間でのリスクの大きさは同一となる。

NPVの本質を経済学の基礎から理解する

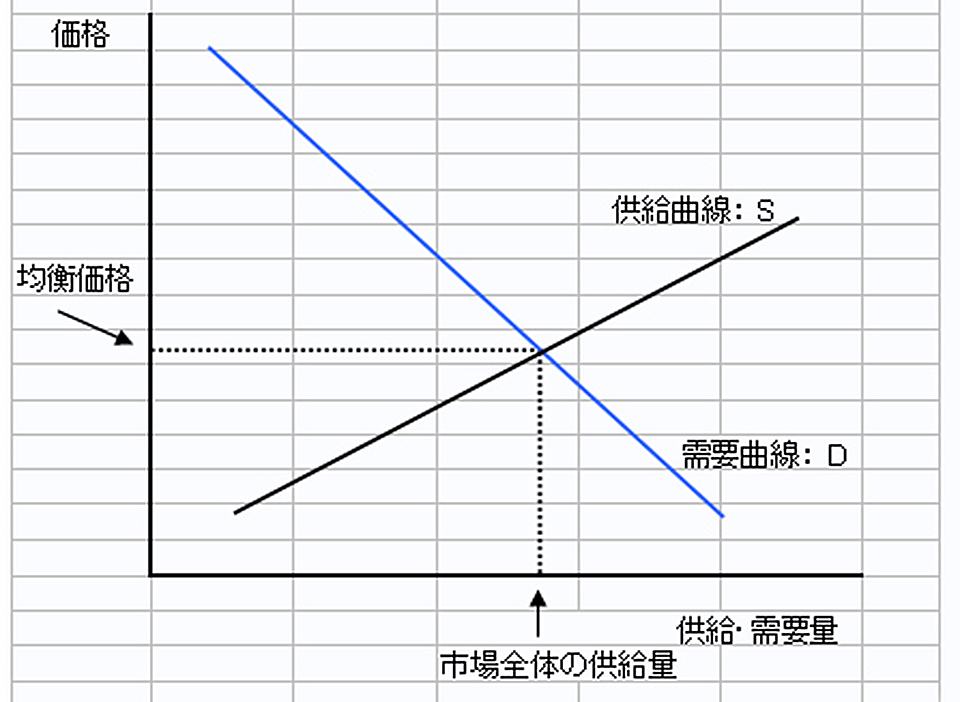

それでは、NPVとは何であるかを理解するために、少し経済学の理論を復習してみることにする。経済学でいうところの「完全競争」とは、「市場が多数の小規模な売り手と買い手で構成されているために、価格は市場の需要と供給が一致する水準で決定され、どの生産者・消費者も、自分で価格を決定できないような経済状態」のことを指す。このような完全競争の下では、価格は市場の需要と供給が一致する(即ち、生産コストと収入が等しくなる)水準で決定され、生産者の利潤(収入-生産コスト)はゼロとなる。ただし、この場合の利潤とは経済学上の意味であって、会計学的な利潤ではない。経済学でいうところの利潤である「経済的利潤」とは、収入から投入された労働コストそして資本の機会費用を差し引いた後の利潤であり、経済的利潤がゼロということは、中長期的に商品の再生産を行うにあたって必要最小限のレベルの利潤のみ確保された状態を意味する。

ある市場において中長期的な商品の再生産に必要な水準以上の利潤が存在する(即ち、経済的利潤がプラス)の場合には、投資家からその市場へ資本が追加提供され、新規企業が生産者として市場に参入してくるか、もしくは既存企業が生産を拡大することによって、市場での供給が増加し、均衡価格水準が低下していく。一方、最小限のレベルの利潤が得られない場合は、投資家は資本を回収し、この結果、一部の企業は市場から撤退することになる。このようなプロセス通じて、市場の価格は再び中長期的に経済的利潤がセロとなる水準に収斂(れん)していく。

完全競争が成立するには、以下の5つの条件が必要となる。

(1)市場参加者の微小性: 市場には小さな生産者と消費者がそれぞれ多数存在し、それぞれの行動は他者に大きな影響を与えることがない。この結果として、全ての生産者は市場での価格(均衡価格)を所与のものとして受け入れざるを得ない。

(2)商品の均一性: すべての商品は、同じカテゴリーの商品である限りは完全に代替可能である。つまり商品による差別化が行われていない状態にある。

(3)情報の完全性: 全ての生産者と消費者は、他社の商品を含め、全ての商品の性質と価格を完全に知っている。

(4)平等なアクセス: 全ての生産者が、その商品の生産に必要な技術へアクセスでき、生産・販売にかかわるリソースや情報も完全に無料で入手可能である。

(5)参入・退出の自由: 全ての生産者が市場に自由に参入し、退出できる。

図1: 完全競争下における市場価格の決定

ここで重要なのは、経済学でいうところの「ゼロ経済的利潤」、つまり「中長期的に商品の再生産が可能な最小限のレベルの利潤」とは何を意味するのかである。企業は当然のことながら生産活動を行うにあたって資本(有利子負債と株主資本)を調達し、その資本を事業活動に投入する。したがって、事業から生み出されたキャッシュフローの中から、投資家が要求する適正なリターンを支払わねばならない。投資家が要求する適正なリターンとは、経済学でいうところの資本の機会費用であり、ある特定の市場に投資することによって平均的に得られる(事業リスクの大きさに見合った)リターンを意味する。

もしも、ある市場に商品を供給している企業が、投資家が要求する適正なリターン以上にキャッシュフローを生み出していれば、企業は投資家から資本の追加供給を受けて生産規模を拡大することが可能となる。この場合、生産の拡大を通じて市場全体の供給が増大し、市場価格が低下していくことになる。最終的には、市場全体として投資家に(市場のリスクの大きさに見合った)適正なリターンのみを返還できる水準まで商品の市場価格は低下していくことになる。これが経済学でいうところの「ゼロ経済的利潤」、「中長期的に商品の再生産が可能な最小限のレベルの利潤」のファイナンス的な意味である。

つまり、完全競争下の投資家に対する利潤キャッシュフローの利回りは資本コストであるWACCと等しくなる。事業の利回りと資本コストが等しいのであるから、NPVはゼロとなる。完全競争状態における事業収益率とは、その事業のリスクに見合った利回り(割引率)であり、市場における典型的な企業のWACCであるということである。

「完全競争」の条件を崩す競争優位性

次に、上記の完全競争の5条件の一部を緩和してみる。例えば、「(4)平等なアクセス」条件において、ある特定の1社のみが商品の生産にかかわる特許を有しており、他社は特許を使えず市場に当該商品を全く供給できない状況を考えてみよう(同時に完全競争条件の(1)と(5)も成立しなくなる)。このような状態は「独占状態」と呼ばれており、市場で形成される商品価格は上記の「完全競争時の均衡価格」を大きく上回る水準で決定される

この独占生産企業は、どの程度の数量の商品を生産して市場に供給するかを自分で決定できる。それでは、どこまで商品を生産して市場に供給するかというと、商品を1個追加生産して販売した場合に増加する収入(これを限界収入という)と商品を1個追加生産した場合に増加するコスト(これを限界コストという)とが等しくなる数量までとなる。なぜならば、この水準以下の生産量では限界収入は限界コストを上回るため、独占企業にとって追加生産・販売したほうが利益は多くなる。一方、これ以上の生産水準となると限界コストが限界収入を上回ることなり、生産を縮小したほうが利益は大きくなるからである。

このような均衡価格は完全競争時に比べ高くなり、一方、均衡供給量は小さくなる。同時に、販売価格は平均生産コストを上回ることから、完全競争下の適正利潤(即ち、経済的利潤がゼロの状態)を大きく上回る水準の利潤が発生する。このような超過利潤を「独占利潤」と称する。なぜ、このような超過利潤が発生するかは明白である。独占企業は特許によって生産リソースを独占し、他社による市場への新規参入を阻止できるからである。他社は、この市場で独占企業がいくら儲けていようと、生産に必要なリソースが特許で守られており入手できない以上、商品の生産はできず、市場価格よりも安い価格を武器に市場参入することは不可能である。

図2: 不完全競争(独占)下における市場価格の決定

このような超過利潤の発生は何も独占企業に限らない。上記の完全競争の条件が少しでも欠落し、自社が他社に比べ何らかの良い条件を有していれば、自社には超過利潤が発生することになる。これが「競争優位性」である。つまり、独占、寡占、そして自由競争下であっても他社に比べ何らかの競争上の優位性を持った企業は、平均的な競合他社に比べ、その競争優位性の強さに見合った超過利潤を手にすることができる。この毎年の超過利潤を事業リスクの大きさに見合ったリターンである資本コストで現在価値に割り戻したものがNPVである。他社に比べ相対的に何らかの競争優位性を持っており、その結果として超過利潤が発生するためNPVがプラスとなるのである。

この競争優位性も長続きするものでない限りNPVは容易にプラスとはならない。NPVがプラスとなるような超過利潤があるということは、フリーキャッシュフローの式におけるEBIT(支払金利・税金控除前利益)の額が平均的な競合他社に比べて持続的に大きいということである。企業はフリーキャッシュフローを持続的に拡大し企業価値を更に増大させるべく、自社の競争優位性を構築し強化していくよう事業・経営戦略を立案、実行していくことが重要となる。

こう考えてくると、NPVがプラス、少なくとも大きくプラスとなるような事業は、その辺には簡単に転がってはいないということが理解できよう。事業計画を策定しNPVがプラスとなった場合には、上記の完全競争条件のどの部分が欠落しており、自社として他社に比べどの程度の競争優位性を保持しているのかを慎重に検証してみる必要があろう。