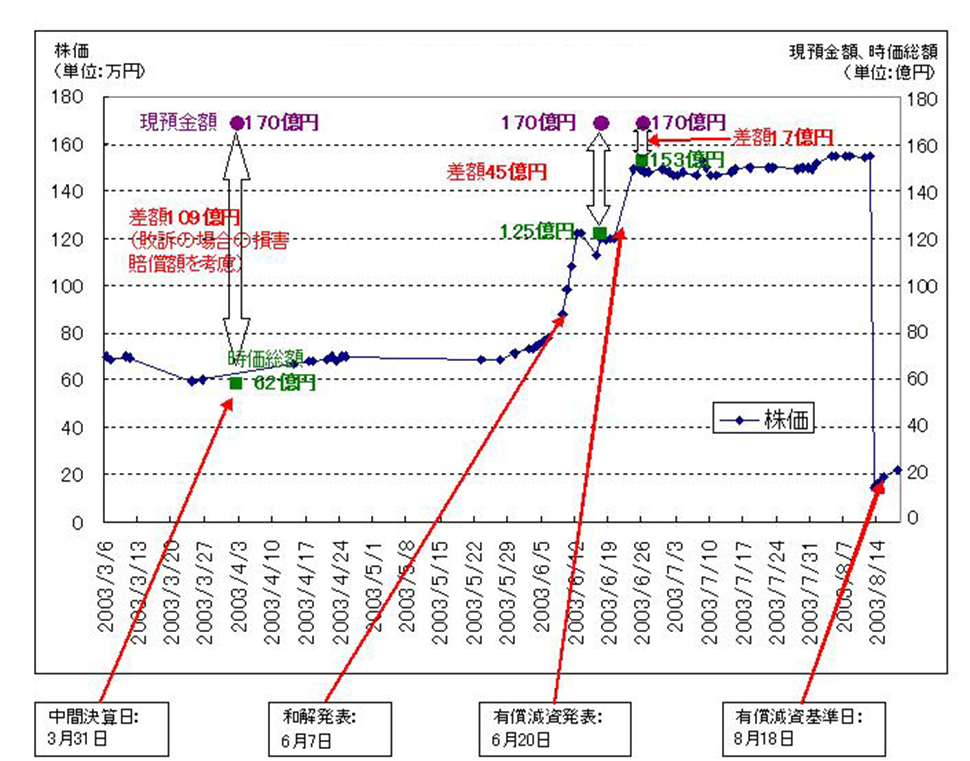

ITバブル絶頂期の2000年に日米同時上場を果たしたクレイフィッシュ(現e-まちタウン株式会社)。同社の2003年6月時点のバランスシートでは、総資産は172億円で現預金(短期保有の有価証券2億円を含む)がその99%に当たる170億円、有利子負債はゼロであったが、時価総額(株価に発行済み株式数を掛けた額)は125億円にしかならなかった。時価評価が現預金より45億円少ないという不思議な現象は、なぜ起きたのか。

訴訟で和解するも株主の評価は厳しく時価総額は現預金より低いままに

この現象の背景にあるクレイフィッシュの経営の軌跡は、以下のようである。

2000年3月10日: 上場(東証マザーズ)、3月8日には米国ナスダックに上場

2003年3月31日(中間期末): 株価60万円(時価総額62億円)、

解散価値(企業の資産から負債を引いたもの)171億円(1株当り166万円)

2003年6月 7日: 訴訟の和解内容を発表(会社負担額は8億円)

2003年6月13日: 中間決算短信の修正(和解内容を織り込み)、解散価値163億円(1株当り158万円)、

株価は122万円に上昇(時価総額125億円)

2003年6月20日: 有償減資(1株当り140万円)を発表、

翌営業日に株価は149万円に上昇(時価総額153億円)

2003年8月18日: 有償減資払い戻し基準日、株価は22万円に下落(時価総額22億円)

株価の推移と企業価値の変動

クレイフィッシュは米国ナスダック市場に上場する際、開示した情報が米国証券法に違反して不十分で誤解を招くものであったとして、株主による集団訴訟を受けていた。訴訟の和解内容が発表される前の2003年3月の中間期決算では、同社の現預金額(短期保有の有価書証券2億円を含む)は170億円、株式の時価総額は62億円であった。これは、訴訟に負けた場合の損害賠償額が109億円となる可能性が高いと株主や投資家が判断していたため、株価が低迷していたと考えれば説明できる。この考え方によれば、訴訟の 問題が解決すれば、価値の差異はなくなるはずだ。

さて、2003年6月7日に和解が成立し、同社が負担すべき金額は8億円となった。単純計算すれば、株主持分は101億円上昇し、時価総額も163億円に上昇したはずだ。ところが、時価総額は125億円にまでしか上昇しなかった。依然として170億円の現預金が125億円の時価評価しかないことになる。両者の差額はなんと45億円にもなったのだ。

その後、同社第2位の大株主である村上世彰氏ら(通称・村上ファンド)が「現預金の使い道がないのであれば株主に返還すべきだ」として有償減資(株主に払い戻しを行う方式の減資)を求めていたことに対応し、同社は6月20日に総額144億円にのぼる有償減資を発表した。この発表を受けて株価は急上昇し、時価総額は153億円となった。これでやっと、現預金の評価額が153億円と実際の現預金の金額170億円に近づいた。

マネジメントへの危惧がある場合、リスクによる割引率は高くなる

このような時価総額の変動を理解するヒントは、ファイナンス理論の基礎であるディスカウント・キャッシュフロー法(DCF法)にある。DCF法によると、資産価値は以下の数式で求められる。

資産価値=Σ(キャッシュフローn/(1+リスクの大きさに応じた割引率)^n)

DCF法の考えを、クレイフィッシュの事例に当てはめてみる。

現金(現預金)の場合、理論上、何もしないでそのままにしておけばキャッシュフローは生まない代わりにリスクもないので、通常は現金の額はそのまま現在価値となる。

しかし、この現金が投資に回される可能性が高いとすれば話は別で、

現金を使って取得した資産が将来生み出すキャッシュフローを、リスクの大きさに応じて割り引く。

クレイフィッシュの場合、有償減資の実施によって、170億円の現預金のうち144億円が経営者のコントロール下から株主に返還されることになった。それにより、同社の時価総額は125億円から153億円へと、28億円上昇した。これは、同社経営者のコントロール下にある144億円の現預金は、株主のコントロール下にある144億円の現預金に比べ、28億円(153億円-125億円)評価が低いということを示している。

クレイフィッシュの企業価値の変動

2003年6月時点の理論上の額≒170億円(預現金額)

2003年6月13日時点(中間決算修正時)の額≒125億円リスクのため割り引かれた額:45億円

2003年6月23日時点(有償減資発表後)の額≒153億円リスクのため割り引かれた額:17億円

→有償減資の発表により企業価値が28億円増加(企業価値の回復)

ここから、株主としてはこの現金を経営者に預けておくと、株主の意に沿わない投資を行い、結果的に価値を毀損してしまうことを危惧していたと推察できるのだ。

理論上は企業価値が変動しない状況だが現実には市場の評価は上昇する場合も

クレイフィッシュで起こった企業価値の変動は、ファイナンスの理論から見れば、とても興味深い現象だ。

なぜなら、ファイナンス理論では、自社株買いや増配は、企業価値や株価の上昇にはつながらないとされているからである。自社株買いは、株主の資金を株主に返還するだけなので、株価は上昇しない。増配をしても、株価は配当の金額だけ下落する。例外は、配当支払いや自社買いを借入金で行った場合で、借入金の節税効果によって企業価値が上昇するので株価は上昇する。このほか株価の上昇がありうるのは、増配や自社株買いを、企業経営者としての自社の将来収益に対する自信の現れと、投資家や株主が判断した場合だ。これらの前提には、経営者が健全に企業を運営し投資を行うと見られていることがある。

しかし現実には、クレイフィッシュに限らず、豊富な現預金を持った会社が自社株買いや大幅な増配を発表したことで株価が上昇するケースは散見される。仮に100億円の現預金があったとしても、経営者の資質に懸念がある企業の場合、「多額の現預金が必ずしも適切でない投資に費やされ企業価値を毀損してしまう」リスクが高いことから、市場は100億円の現金について現在価値は100億円以下だと評価する。自社株買いや増配によって、その現金が経営者のコントロールの及ばない会社外部に流出することになれば、100億円の現金はまたもとの100億円の評価額に回復する。これは、現金がそれまでの低い評価額から本来の評価額に戻っただけに過ぎず、企業価値が増加したのではない。企業価値の毀損が修復され、本来の価値に戻ったと見るべきであろう。

経営者は株主から会社経営の委託を受けているが、経営者は必ずしも株主の意向に従って、企業価値向上にまい進するとは限らない。では、経営者の利害と株主の利害が相反しないためにはどのような方法があるのか――。これについては、コーポレートガバナンスに関ってくる話であり、別の回に詳しく解説する。

.jpg?fm=webp&fit=clip&w=720)