今回は、M&Aのいろいろな手法について説明します。

M&Aとは合併(Merger)と買収(Acquisition)の略語で、直訳すれば「合併・買収ですが、日本ではシンプルに企業買収とも呼ばれています。形態は様々ですが、ある会社が別の会社を所有する、または支配するための経済行為を指し、経営権の移転を伴うことになります。

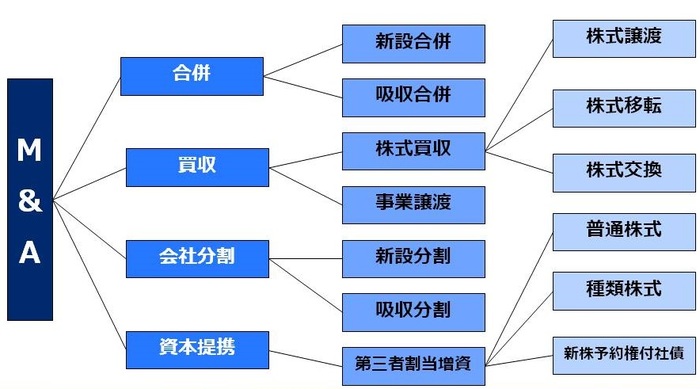

図表1 M&A手法の全体

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

図表1は各手法の全体図ですが、M&Aは大きく、合併、買収、会社分割、資本提携の4つの手法に分かれます。合併はさらに新設合併と吸収合併に分かれ、買収は株式買収と事業譲渡に分かれます。株式買収はさらに株式譲渡、株式移転、株式交換に分かれます。そして会社分割は新設分割と吸収分割に分かれ、資本提携は第三者割当増資を行うにあたり、普通株式、種類株式、新株予約権付社債などの方法があります。

今回はこの中から比較的実務でよく使用されている、合併、株式譲渡、株式交換、事業譲渡、会社分割、第三者割当増資について、詳細に説明しましょう。

1. 合併

図表2 合併

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

組織、人材、資金および株主も全て統合するM&Aの手法です。組織・人材面の統合を要することから企業文化や人事制度等が大きく違う企業同士にはあまり適しません。

合併には新設合併と吸収合併の2つがあります。新設合併は新たに会社を設立して合併する複数社の事業の一部または全部を引き継がせる方法です。吸収合併は合併する1社を存続会社として他社を解散し、解散した会社の事業に係る財産や権利義務を全て存続会社が継承する方法です。新設合併は比較的グループ内の事業を整理統合する企業再編で多く見られ、吸収合併は事業会社同士の一般的な合併に多く見られます。

2. 株式譲渡

図表3 株式譲渡

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

株式譲渡とは、株式を保有することで会社を支配する方法で、M&Aの中でも手続きが簡単であり、中小企業M&Aでもよく行われている方法です。株式譲渡は株主が変更となるだけで、会社名や会社が持っている債権債務、取引先との契約関係などはすべてそのまま引き継がれます。そのため対外的には目に見える大きな変化はほとんどありません。

株式は株式保有比率により経営に対する権限が大きく異なり、発行済株式の3分の2超を保有すれば、株主総会の特別決議を決議することが可能となるため、会社を実質支配することになります。通常、中小企業の株式譲渡は保有比率100%の株式譲渡が前提となります。

3. 株式交換

図表4 株式交換

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

株式交換は買い手企業が売り手企業の株式を買い取る時に、現金でなく自社の株式を割り当てる方法です。株式交換では、買い手企業は現金がなくても他社を買収することができ、キャッシュレス買収が可能になります。

買い手企業が上場会社である場合は、売り手企業は取得した買い手企業株式を市場売却できるため問題ありませんが、買い手企業が未上場会社のときは、売り手企業の株主は未上場会社の株式を受け取ることになるため、株式の現金化が難しいことがデメリットとなるケースがあります。

株式交換では、売り手企業の株主に買い手企業の株式を割り当てるため、売り手企業の株主が新たに買い手企業の株主として、買い手企業の経営に参画することになるので、注意が必要です。

4. 事業譲渡

図表5 事業譲渡

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

会社の事業の全部または一部分を売買するM&Aの手法です。事業譲渡は会社の事業の部分的な譲渡であるため、会社の財産のうち、譲渡する資産・負債と自社に残す資産・債務を明確にする必要があります。また、資産・負債を引き継ぐ法人格が違うため、個々の資産 (売掛金、在庫など) や個々の契約(不動産賃貸契約、取引基本契約など) の移し替えおよび再契約が必要となるので注意が必要です。

メリットとしては譲渡する資産・負債が明確であるため簿外負債の引き継ぎリスクがないことが大きいです。

5. 会社分割

図表6 会社分割

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

会社分割は大型化した多角化部門などを整理し、企業規模を適正化する時に用いられる手法です。会社分割の手法は事業譲渡に類似し、買収資金を現金ではなく新株発行に求めるため、合併に類似したM&Aの手法となります。

会社法では譲渡先が既存の会社か新設する会社かによって、新設分割、吸収分割、共同新設分割のいずれかに分類されます。また会社法上では、分社型分割のみを会社分割と定めています。

一方で法人税法上では、分割後の株主が誰になるかによって分類され、分割した会社に渡る場合は分社型会社分割 、分割した会社の株主に渡る場合は分割型会社分割に分類されます。

会社分割のメリットとしては株式交換と同様に、資金がなくても買収することが可能となることや、分割型分割の買い手企業が上場会社で、売り手企業が未上場企業であった場合、売り手企業の株主は所有株式の一部資金化が可能となることです。

デメリットとしては、未上場会社が会社分割を利用したM&Aの買い手になると、売り手企業またはその株主は換金性に乏しいことや、税務の取り扱いが煩雑になります。

6. 第三者割当増資

図表7 第三者割当増資

COPYRIGHT©2010 J-CapitalPartners. ALL RIGHTS RESERVED.

第三者割当増資とは、売り手企業が新たに株式を発行し、買い手企業に引き受けてもらう方法です。会社に株式資本が注入されるため、会社の財務基盤が強化されます。買い手企業から、売り手企業宛役員の派遣を行うケースが多く見られます。

第三者割当増資は、株式譲渡と同じく株式を取得する方法ですが、既存の株主がいるため、100%の完全買収はできません。

一方で、売り手企業のリスクを見極めるのに時間がかかる場合、一旦第三者割当を受けて経営参加し、後で既存株主の株式を買収する2段階買収の場合にも用いられます。

また第三者割当増資には、普通株式だけでなく、種類株式や新株予約権付社債等、お互いの出資目的を明確にした方法もあります。

どのスキームを使うかは、その案件の目的、買収規模、事業特性、会計税務リスク、買収が不調に終わった場合の手離れの良さなどを勘案し、決定することをお勧めします。