先月まで半年にわたって執筆してきた連載「IPOへの道」が終了。今月からは「M&A成功の秘訣」と題して、また半年間、お付き合いいただければと思います。

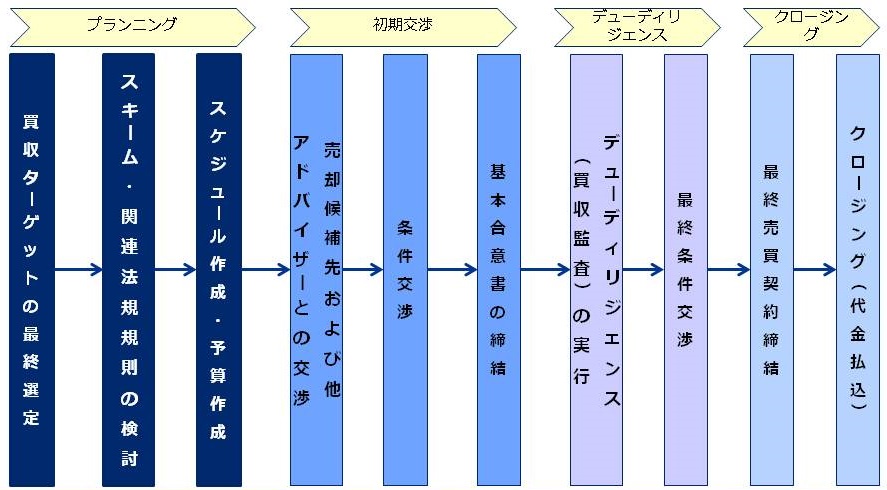

第1回の今回はM&Aの全体像についてです(図表1)。

M&Aプロセスについて

まずは全体のプロセスを説明しながら、その舞台裏では何が行われているのか、その内容、登場人物を含めて説明していきます。

M&Aには大きく以下の4つのフェーズがあります。

(1)プランニング

会社売却、事業売却を検討している企業(以下、売り手)から売却条件をヒアリングしたり、買収を検討している企業(以下、買い手)から買収ニーズをヒアリングして、具体的にM&Aプロジェクトとして立ち上げるフェーズ。

(2)初期交渉

フィナンシャル・アドバイザー(FA)を介して、売り手、買い手の諸条件を調整し、基本的な合意書を締結するフェーズ。

(3)デューディリジェンス

買い手が書類チェックや実地調査を行い、法務・会計税務・事業リスク等を把握し買収価格含め、買収条件を決定するフェーズ。

(4)クロージング

契約締結および買い手が払込を行うフェーズ。

それでは、1つずつ見ていきましょう。

1. プランニング

買い手が、M&Aを行う場合、買収候補先の選定方法は2種類あります。

1つは、売り手やそのFAから、直接、売却案件が持ち込まれる場合です。この場合は既に売り手が基礎資料を準備していることが多く、短時間で買収検討に入るか否かを判断できます。

もう1つは、買い手から仕掛ける場合です。買い手やそのFAは、まず、候補企業のロングリスト(100社程度)を作成し、検討を加え、20社程度のショートリストに絞り込みます。それを基に企業またはFAがコールドコールを行います。コールドコールとは、面識のないターゲット先に直接電話したり、メールしたりして、アポイントを取ることです。この場合は、相手に売却意思がないことも十分考えられるため、非効率である場合が多く、成約率も低いので注意が必要です。

買収候補先が決まったら、買収に関係する法規制の調べるとともに、おおよそのスケジュール計画を立て、買収価格の試算に入ります。また、公認会計士や弁護士、FAを使う場合は、その費用を想定する必要があります(図表2)

M&Aのプロジェクトメンバー

2. 初期交渉

次にお互いの交渉に入るわけですが、案件を売り手のFAが持ち込んで来た場合、買い手はFAを立てるか否かは任意ですが、買い手がM&Aにあまり慣れていない場合は、先方FAのペースで案件を進められることになります。金額やその他の条件交渉で不利になることも多く、基本的には買い手もFAをつけた方が良いと思われます。

初期交渉では、お互い秘密保持契約を締結した後に、売り手は基本的な会社資料(定款、登記事項証明書、財務諸表、事業説明資料、事業計画等)を提出し、買い手がその資料を分析する過程で何度も質問・回答のやり取りが繰り返され、その結果、買い手がさらに本格的に交渉を行いたいのであれば、買い手から、買収金額、その他の条件(従業員の雇用条件、事業譲渡の場合は、重要な権利の承継等)を提示します。

その条件で売り手が合意すればお互いに基本合意書を締結し、さらにデューディリジェンス(買収監査)に移ります。基本合意書の役割は以下の通りです。

<基本合意書の主な狙い>

(1)売り手と買い手の認識の齟齬をなくす。

(2)本件につき、競合に対して排他性を持たせることができる。

(3)スケジュールをはっきりさせる。

(4)最終契約書のベースとなるため、時間が効率的になる。

(5)買い手にとって、デューディリジェンスに対して十分な協力を得ることができる。

(6)買い手は金融機関に対して買収計画を書面で提示出来るため、資金調達が円滑に進められる。

(7)買収条件に法的拘束力(non binding)はないが、デューディリジェンスで大きな瑕疵が発見された場合でも、買い手は買収金額を合理的な水準まで引き下げることが出来る。

(8)基本合意書を締結するのでなく、買い手の意向と簡易な買収条件を記載した基本趣意書を買い手から売り手に提示するだけの場合もあり。

3. デューディリジェンス(買収監査)

デューディリジェンスは売り手の本社や工場、研究所に行く実地調査であり、ターゲット先の問題点の洗い出しや、買収価格の最終決定の材料となり、買収後の統合計画を効率的に行うための調査です。

デューディリジェンスは徴求(ちょうきゅう、要求と同意の専門用語)資料だけではわからない、もっと詳細な情報を得るために行う作業ですあり、買い手が一番労力をかけるところです。大きい案件であれば、2~3日かけることになります。日程の前半で依頼資料の確認や工場、研究所見学、後半は法務、財務、ビジネスの分野に分かれ、各部門の責任者にインタビューを行い、最終的には代表者のマネジメントインタビューを行います。

<デューディリジェンスの主な項目>

(1)財務諸表の財務比率の理由確認

(2)不良債権、滞留在庫、簿外債務、追徴税の有無とその金額の確認

(3)事業譲渡の場合、引き継ぐ資産負債の特定

(4)主要取引先との契約内容の確認

(5)特許等技術利用の権利、制限の確認

(6)係争事件の有無、進捗の確認

(7)従業員雇用条件等の確認

(8)将来的な成長を妨げる要因の確認

(9)製品開発能力、生産技術水準の確認

(10)設備能力、販売力の確認

(11)統合効果測定

4. クロージング(買収代金払込み)

デューディリジェンスが終了したら、買い手は、売り手に最終的な買収価格とその他の条件を提示します。デューディリジェンスはさらなるリスク要因の洗い出しが中心となるため、基本的にデューディリジェンス後に当初の基本合意書の買収価格より価格が高くなることはありません。条件でお互いに合意されれば、最終売買契約書を作成し、機関決定を経て、契約締結し、条件通りの支払いを行うことで、ほぼすべての権利が買い手に移転し、案件のクロージングとなります。

M&Aはどんなに速く行っても、プランニングからクロージングまで最低4カ月はかかる作業です。クロージングに期限がある案件もあるので、十分注意が必要です。

次回は「買収スキームについて」です。