さて、今回はいよいよ最終回のIPOファイナンスについてです。株価の構成要素、決定プロセス、そしてファイナンス出来る規模感を検討して行きます。IPOの作業では一番面白く、貴重な経験ができる1カ月でもあります。公開価格はどのようにして決まっていくのか。そして一番重要なことは「株価は需要と供給のバランスで成り立っている」ということです。

Ⅰ. 株価の構成要素

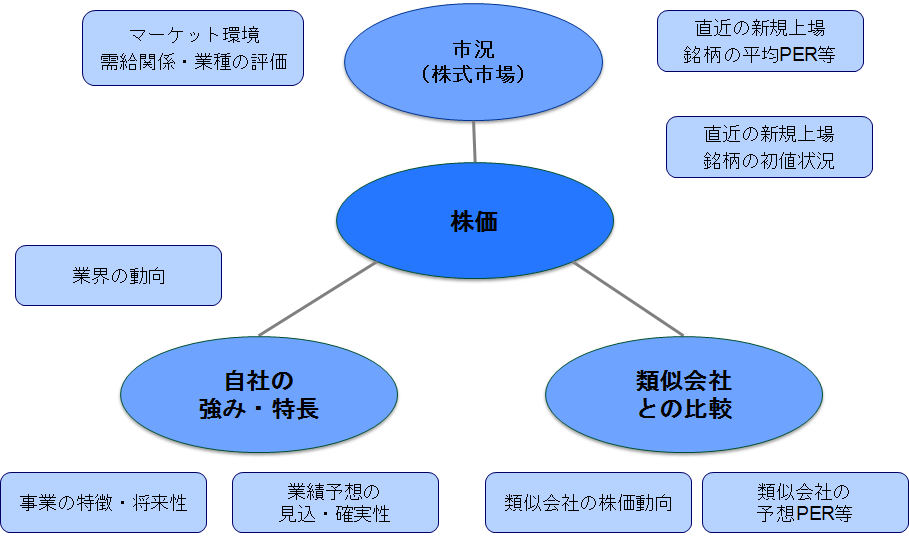

1.株価の算定方法

株価の算定方法には、ディスカウント・キャッシュフロー法(DCF法)や、EV / EBITDA マルチプル法等がありますが、通常IPOの株価算定はPERマルチプル法を使用します。それ以外の算定方法はPERマルチプル法のバックチェックとして機能させる場合が多いです。算定方法は次の通りです。

株価 = EPS(1株当たり当期純利益) × PER (株価収益率)

PERとはPrice Earnings Ratioの略称で株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される指標です。例えば、株価が1000円で、一株当たり利益が100円ならば、PERは10倍です。

またEPSとはEarnings Per Shareの略称ですが、この場合のEPSは過去の基準期のEPSでなく、申請期の予想EPSが使用されます。

PERについては、現在の株式市場、IPO市場の環境や、類似会社との比較、及び自社の強みと特長を加味し総合的に判断していきます。

具体的には、当初類似会社10社程度をピックアップした上で、類似会社の財務上の特殊要因の調整(のれん代償却、繰越欠損控除適用等)や、対象会社との企業規模の差、収益力の差(経常利益率等)を勘案し、再度5社程度に絞ります。

そしてその5社程度のPERの中央値(平均値ではない)と、対象会社と一番近いと思われる比較対象先1社のPERとの両PERのレンジの範囲で最終的に株価を決定していきます。

2. IPOディスカウントとは

先に書いた株価はフェアバリューと言って、対象会社を普通に評価した株価ですが、実際の日本のIPO時の目論見書の証券情報に記載される想定発行価格から始まり、公募価格にいたるまでの株価は、IPOディスカウント後の株価が記載されています。

一般的にはIPOディスカウントはフェアバリューの20~30%が多いと思われます。要は想定時価の20~30%安で売っていることになります。

なぜそのようなことをするのか?理由は大きく2つです。

1つは投資家からの目線です。投資家は正規の値札では買いづらいということです。でもそれは言い換えれば「いつ買っても同じ値段」ということであり、今買わなくてもよいことになり、その場合、投資家から見たIPOの魅力が薄れ、発行体が考えている株数を消化できない可能性があります。

もう1つは、「情報の連続性」の部分です。既に上場している会社は過去暦年で財務諸表を定期的(四半期毎)に開示しており、その数値の信ぴょう性については担保されています。

一方で、IPOする会社は今まで財務諸表を開示しておらず、目論見書で過去5年(監査法人の監査証明書は直近2年)の数値が一度に出てきます。その数値の根拠や連続性に疑義はありませんが、1カ月程度の間で、今期の業績予想の確からしさを検証していくのは、それなりに困難な作業となるため、その部分がディスカウントされているとの認識です。

Ⅱ. 公開価格の決定プロセス

Ⅰの過程を踏んで目論見書の想定発行価格が決定されますが、ロードショウ後に仮条件が出され、ブックビルディング後に公開価格が決定し、その後2回変更となる可能性があります。

IPOファイナンススケジュール

・想定発行価格

有価証券届出書・目論見書の証券情報に記載される主幹事が株価算定したロードショウのたたき台となる株価。たたき台とは言え、仮条件、公開価格がここから大きく乖離することは無く、事実上のベンチマーク。

・仮条件(価格帯)

ロードショウで訪問した機関投資家の購買意欲を反映させた価格帯。ブックビルディングのレンジ。

・公開価格

ブックビルディングの需要を集計した上で決定する当該株価の販売価格。この時点で売出人の売却価格、一般投資家の取得価格が確定。

Ⅲ. 上場株式比率(オファリングレシオ)

この言葉を初めて聞く方もいらっしゃるかもしれませんが、極めて重要な指標です。

オファリングレシオ = (公募株 + 売出株) / 本件公募含む発行済株式総数

要は発行済み株式数のどの位を市場に放出(公募・売出)すれば、適正に投資家が株を消化できるかという指標です。

ここは株価とは関係ない部分ですが、IPOを成功させるために極めて重要なファクターとなっています。この表は過去9年のIPOのオファリングレシオをレンジごとに色分けしたものですが、従来、この適正レンジは20%プラスマイナス5%が良いディールだと言われていました。ただしリーマンショック後、IPO件数の回復基調の中で、このレンジが30%超になる案件も顕著に増加してきており、主幹事証券との綿密は打ち合わせをお願いしたいと思います。

このレンジより下だと、株式流動性が乏しく、希少性が高まり、株価がトぶ(初値が公募価格の何倍にもなること)ことになります。またこのレンジより上だと株が市場で消化できず、ダブつくため、公募価格を割り込む初値となってしまい、主幹事証券としてはディールコントロールできなかったことになり、IPOファイナンスとしては評価されなくなり、対象会社の今後のファイナンス戦略に影響が及ぶ可能性があるため、十分に注意してください。

今回でIPO戦略の教室は最終回となります。全6回ご高覧いただきまことにありがとうございました。